RESOLUCIÓN 588/X del Pleno de las Corts Valencianes, sobre la convalidación del Decreto ley 14/2022, de 24 de octubre, del Consell, por el cual se modifica la Ley 13/1997, de 23 de diciembre, por la que se regula el tramo autonómico del impuesto sobre la renta de las personas físicas y el resto de tributos cedidos, para adecuar el gravamen del impuesto sobre la renta de las personas físicas y otras figuras tributarias al impacto de la inflación (RE número 62.474), aprobada en la sesión del 10 de noviembre de 2022. [2022/10662]).

Resolución

El Pleno de las Cortes Valencianas, de acuerdo con lo que establecen los artículos 44.4 del Estatuto de Autonomía de la Comunidad Valenciana, 18.d) y 58 de la Ley 5/1983, de 30 de diciembre, del Consell, y el artículo 141 del Reglamento de las Cortes Valencianas, ha acordado validar el Decreto Ley 14/2022, de 24 de octubre, del Consell, por el que se modifica la Ley 13/1997, de 23 de diciembre, por la que se regula el tramo autonómico del impuesto sobre la renta de las personas físicas y el resto de tributos cedidos, para adecuar el gravamen del impuesto sobre la renta de las personas físicas y de otras figuras tributarias al impacto de la inflación.

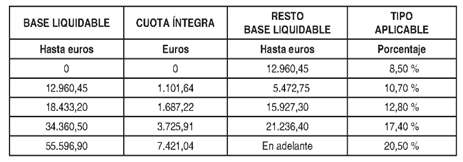

Recuerda que la aprobación del Decreto Ley se incluyó en el Boletín del 28 de octubre:

VER COMPARATIVO PUBLICADO EN NUESTRO BOLETÍN DEL PASADO 28.10.2022

El decreto ley se compone de 9 artículos, una disposición transitoria y tres finales.

IRPF

En el artículo primero se indica que el objeto del decreto ley es la aprobación de diversas medidas relativas al tramo autonómico del IRPF y otras figuras tributarias reguladas en la Ley 13/1997, de 23 de diciembre, de la Generalitat, por la que se regula el tramo autonómico del Impuesto sobre la Renta de las Personas Físicas y restantes tributos cedidos, con el objeto de acomodar su carga tributaria al actual escenario inflacionista, con la finalidad hacer efectivos los principios constitucionales de capacidad y justicia contributiva.

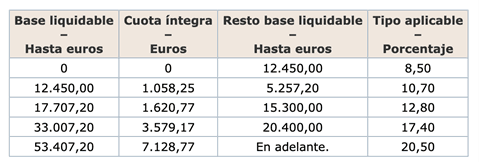

En el artículo 2 se modifica la escala autonómica del tipo de gravamen aplicable sobre la base liquidable general regulada en el apartado 1 del artículo segundo de la Ley 13/1997. La nueva escala parte de un tipo marginal mínimo del 9 % para los primeros 12.000 euros, siendo el tipo más bajo de todas las CCAA junto con Canarias, La Rioja y Madrid, para beneficiar a los contribuyentes con menos recursos. A partir de los 12.000 euros se crean varios tramos constantes de 10.000 euros, con el objeto de reducir la carga tributaria a aquellas personas contribuyentes con rentas inferiores a los 60.000 euros, mientras las situadas a niveles superiores seguirán manteniendo una tributación similar.

En el artículo 3 se crea un nuevo artículo, el 2 bis, en la Ley 13/1997, con el fin de elevar en un 10 %, máximo permitido por el vigente sistema de financiación, los importes de los mínimos personales, familiares y por discapacidad regulados en los artículos 56 y siguientes de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio.

En el artículo 4 se actualiza al 10 % el importe de las deducciones de cuota fija reguladas en las letras a, b c, d, f, g, h, m, v y aa y los límites máximos de las de importe variable reguladas en las letras e, i, j, n, ñ, w, x, y y z del artículo 4.uno de la Ley 13/1997, de manera proporcional a la elevación de los mínimos personales o familiares. Asimismo, con el fin de asegurar que la norma resulte coherente y tenga un alcance general sobre el conjunto de desgravaciones, se modifica el criterio de configuración del límite de renta de las deducciones por adquisición de vivienda habitual por personas jóvenes o con un grado de discapacidad reguladas en las letras k y l del artículo 4.uno de la Ley 13/1997, que pasan de referenciarse al IPREM a regirse por los límites de renta establecidos con carácter general en el artículo 4. cuatro de dicha norma.

En los artículos 5 y 6 se crean nuevas deducciones en el apartado uno del artículo 4 de la Ley 13/1997 con la finalidad de contrarrestar los efectos de la inflación en ámbitos que no estaban siendo contemplados por el legislador: el incremento de los costes de la financiación ajena en la inversión de la vivienda habitual y los costes por tratamientos de fertilidad. En particular, con relación a los gastos por financiación ajena, entre los meses de septiembre del año 2021 y 2022, la principal referencia de los tipos de interés del mercado hipotecario, el Euribor a 12 meses, ha pasado del -0,492 al 2,233 %, es decir, se ha incrementado en 2,725 puntos como consecuencia de la normalización de la política monetaria del Banco Central Europeo, cuyo objetivo es combatir la subida de la inflación. Esta elevación tendrá un impacto en las economías familiares en el momento en el que se revisen los tipos de interés de los préstamos hipotecarios concedidos a tipo de interés variable, que, si bien en el primer trimestre de 2022 no superaron el 30 % de las constituidas en la Comunitat, hasta el año 2016 suponían más del 90 % del total de las hipotecas constituidas.

En los artículos 7 y 8 se actualizan los límites de renta para la aplicación de la mayoría de las deducciones autonómicas que se hallan regulados en el apartado cuatro del artículo 4 de la Ley 13/1997. La actualización ha tenido en cuenta la evolución experimentada en el Índice de Precios al Consumo en la Comunidad Valenciana desde el 1 de enero de año 2014, año en el que se revisaron por última vez dichos importes, y el mes de mayo de 2022, que ha ascendido al 17,30 %.

No obstante, para la deducción regulada en la letra t del artículo 4.uno, que tiene un límite de renta específico, el porcentaje de aumento es del 25 %, por corresponder ese porcentaje a la evolución de la inflación desde su creación.

ITPyAJD

El artículo 9 se adecúa los límites de renta en algunos incentivos del Impuesto sobre Transmisiones Patrimoniales y Actos jurídicos Documentados relacionados con el fomento a la adquisición de la vivienda habitual por contribuyentes miembros de familias numerosas o por mujeres víctimas de violencia de género, lo que se consigue mediante la sustitución de sus límites actuales a una remisión genérica a los establecidos en el artículo 4.uno de la Ley 13/1997.

DISPOSICIONES TRANSITORIAS Y FINALES

La disposición transitoria regula, con efectos para los periodos impositivos terminados hasta el 31 de diciembre de 2022, la letra o del artículo 4.uno de la Ley 13/1997, relativa a la deducción por cantidades invertidas en instalaciones de autoconsumo o de generación de energía eléctrica o térmica a través de fuentes renovables.

Por su parte, la disposición final primera modifica para los periodos impositivos concluidos a partir del 1 de enero de 2023 la deducción del párrafo anterior. Con la nueva redacción se pretende la simplificación de los requisitos para su aplicación con el fin de facilitar el acceso de la ciudadanía a fuentes e instalaciones de generación de energía más eficientes y, por ende, económicas.

La disposición final segunda acomete la modificación de la disposición adicional novena de la Ley 6/2014, de 25 de julio, de prevención, calidad y control ambiental de actividades en la Comunitat Valenciana, con el fin de calificar como modificación no sustancial, a los efectos de dicha ley, aquellos proyectos que tengan por objeto la construcción de instalaciones de producción de gases renovables, como el hidrógeno mediante electrólisis, en aquellos emplazamientos industriales donde esté previsto su consumo.

El incremento del precio del gas natural ha convulsionado la industria intensiva en el consumo de este gas en la Comunitat Valenciana. La cotización alcanzada en los pasados meses y los precios actuales de sus futuros aventuran dificultades severas para el mantenimiento de actividades industriales dependientes todavía del empleo de este gas, como la industria cerámica, estratégica por otro lado en la balanza comercial, empleo avanzado e I+D en la Comunitat Valenciana.