CONVENIO CON NAVARRA. El Congreso aprueba la modificación del Convenio Económico entre el Estado y la Comunidad Foral de Navarra y lo remite al Senado.

Fecha: 22/09/2022

Fuente: web del AEAT

Enlace: Nota

– El texto tiene por objeto adaptar el convenio económico a «una reforma sustancial en el ordenamiento jurídico tributario del Estado».

– El martes, el Pleno acordó su tramitación en lectura única. También se ha debatido hoy una enmienda de devolución, que ha sido rechazada.

En la sesión plenaria de hoy, jueves 29 de septiembre, el Pleno del Congreso de los Diputados ha aprobado, con 262 votos a favor, 51 votos en contra y 51 abstenciones, el Proyecto de Ley que modifica la Ley 28/1990, de 26 de diciembre, que aprueba el Convenio Económico entre el Estado y la Comunidad Foral de Navarra. El texto continúa ahora su tramitación parlamentaria en el Senado.

En su exposición de motivos, el proyecto de ley subraya la necesidad de adaptar el convenio al haberse producido «una reforma sustancial en el ordenamiento jurídico tributario del Estado», tal y como el propio convenio prevé en su texto. Estas adaptaciones, prosigue, «han sido objeto de acuerdo entre ambas administraciones en el seno de la Comisión Negociadora».

De esta forma, se incluyen en el Convenio tributos, aprobados por las Cortes Generales, como los impuestos sobre el valor de la extracción del gas, el petróleo y condensados, sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos o sobre determinados servicios digitales. También actualiza preceptos para la adaptación de estas figuras tributarias a las reformas acometidas en los últimos años, como los relativos al delito fiscal y a la tributación en el Impuesto sobre Sociedades.

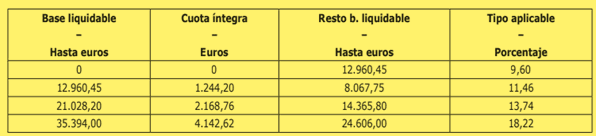

En el Impuesto sobre la Renta de No Residentes se introducen, entre otras, modificaciones en las reglas para la exacción y devolución del impuesto a no residentes sin establecimiento permanente y se regula un punto de conexión específico para la exacción y para el ingreso de retenciones a no residentes sin establecimiento permanente del gravamen especial sobre los premios de determinadas loterías y apuestas.

En el Impuesto sobre Sucesiones y Donaciones, se atribuye a la hacienda foral la exacción del impuesto devengado en las adquisiciones gratuitas realizadas por contribuyentes residentes en el extranjero cuando la mayor parte del valor conjunto de los bienes y derechos transmitidos corresponda a los situados en Navarra, así como en las sucesiones de causantes no residentes en territorio español cuando el heredero resida en Navarra y en las donaciones a residentes en Navarra de inmuebles situados en el extranjero.

Tramitación parlamentaria

En la sesión plenaria del martes 27 de septiembre, el Pleno acordó la tramitación directa y en lectura única del Proyecto de Ley por la que se modifica la Ley 28/1990, de 26 de diciembre, por la que se aprueba el Convenio Económico entre el Estado y la Comunidad Foral de Navarra.

Al texto se presentó una enmienda a la totalidad de devolución por parte del Grupo Vox, que «entiende que la igualdad entre los españoles y la Unidad Nacional hacen necesario oponerse a este régimen y a cualquiera de sus renovaciones» y que ha sido rechazada por 48 votos a favor y 293 en contra. Al haber sido rechazada la enmienda y aprobado el proyecto de ley, será enviado al Senado, donde continuará su tramitación.