ADQUISICIÓN DESIGUAL

ITP/ISD. La DGT estudia la compra al 50 % por una pareja con aportación desigual: ¿préstamo (ITP exento) o donación (ISD)?

La DGT distingue entre préstamo sujeto y exento en TPO y donación sujeta a ISD cuando uno de los adquirentes paga más que el otro en una compra conjunta al 50 %.

Fecha: 14/04/2025 Fuente: web de la AEAT Enlace: Consulta V0663-25 de 14/04/2025

HECHOS:

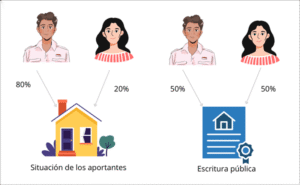

- Una pareja comprará una vivienda y la inscribirá al 50 % cada uno. En la entrada, la consultante aporta un 20 % y su pareja un 80 % (40 % de ahorros propios y 60 % procedente de una donación familiar). Se pregunta por la tributación derivada de esa desigualdad de aportaciones.

PREGUNTA DEL CONSULTANTE

- Si la consultante debe pagar algún impuesto porque su pareja aporte más dinero en la entrada, manteniéndose la titularidad del inmueble al 50 %.

CONTESTACIÓN LA DGT:

- La DGT parte del principio de calificación: la Administración tributaria competente (Comunidad Autónoma) calificará el negocio conforme a su real naturaleza, con independencia del nombre que le den las partes.

- Dos escenarios:

1. Préstamo entre los convivientes (oneroso).

- Si la voluntad es igualar esfuerzos (el que aporta de más presta el exceso al otro), existe constitución de préstamo sujeta a TPO (art. 7.1.B TRLITPAJD), siendo sujeto pasivo el prestatario (art. 8.d TRLITPAJD) y base imponible el exceso prestado sobre el 50 % del precio (art. 10.5.j TRLITPAJD). No obstante, el préstamo está exento (art. 45.I.B)15 TRLITPAJD). Aunque esté exento, debe presentarse autoliquidación (art. 51.1 TRLITPAJD). Si el préstamo se eleva a público, no tributa por AJD gradual del art. 31.2 TRLITPAJD al faltar el requisito de no sujeción previa a TPO/OS.

2. Donación (gratuito) del conviviente que paga de más.

- Si la voluntad es no exigir reembolso, el exceso constituye donación inter vivos sujeta a ISD (art. 3.1.b LISD), siendo sujeto pasivo el donatario (la consultante; art. 5.b LISD) y base imponible el exceso recibido (art. 9.1.b LISD). La calificación concreta corresponde a la Administración gestora (no a la DGT en la consulta), al amparo del art. 34.1 LISD y del régimen de consultas de los arts. 88 y 89 LGT.

Artículos:

LISD (Ley 29/1987)

- Art. 3.1.b (Hecho imponible: donación): Aplica para calificar el exceso pagado sin derecho de reembolso como adquisición lucrativa “inter vivos”.

- Art. 5.b (Sujeto pasivo en donaciones): Determina que el donatario (quien recibe el exceso) es el obligado tributario.

- Art. 9.1.b (Base imponible en donaciones): Fija que la base imponible es el valor neto de lo adquirido (el exceso financiado por la pareja).

TRLITPAJD (RDL 1/1993)

- Art. 7.1.B (Hecho imponible: constitución de préstamos): Sustenta la sujeción del préstamo entre particulares a TPO.

- Art. 8.d (Sujeto pasivo en préstamos): Señala como contribuyente al prestatario (quien recibe el exceso).

- Art. 10 (Base imponible; regla de préstamos –10.5.j–): Permite fijar como base imponible el capital efectivamente prestado (el exceso).

- Art. 45.I.B)15 (Exención de préstamos): Establece la exención de depósitos y préstamos, cualquiera que sea su instrumentación.

- Art. 31.2 (AJD documentos notariales): Excluye AJD cuando el acto ya está sujeto a TPO/OS (aun exento), por faltar el requisito.

- Art. 51.1 (Obligación de presentar): Obliga a declarar el hecho imponible aunque esté exento.

RISD (RD 1629/1991)

- Art. 7 (Principio de calificación en ISD): Refuerza que se atiende a la verdadera naturaleza del negocio para exigir ISD.

Otras consultas y resoluciones relacionadas:

- DGT V2162-20: adquisición 50/50 con aportaciones desiguales; distingue préstamo (TPO exento) frente a donación (ISD), en línea con V0663-25.

- DGT V0509-20: recuerda expresamente la exención de los préstamos entre particulares (art. 45.I.B)15 TRLITPAJD) y la obligación formal de declarar, útil por analogía.

- TEAC, Resolución 23-01-2024 (00/02024/2023): sobre aportaciones gratuitas a gananciales (no idéntico supuesto, pero doctrina de calificación y sujeción), útil para no confundir destinatario de la liberalidad; aclara que la sociedad de gananciales no es sujeto pasivo de ISD, lo es la persona física beneficiaria cuando procede

Artículos Relacionados

- Fiscalidad del acta de notoriedad para la inmatriculación de un inmueble heredado

- La disolución de comunidades de bienes con adjudicaciones desiguales sin compensación tributa como donación por el exceso no compensado

- El cambio de titularidad de un terreno, adquirido con fondos comunes pero escriturado sólo a uno, estará sujeto a ISD o ITP