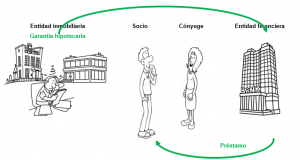

La entidad consultante, cuyo objeto social es el arrendamiento de inmuebles, constituyó sucesivas hipotecas a favor de entidad bancaria en garantía de la devolución de diferentes préstamos.

Estos fueron solicitados y recibidos para uno de los socios de la entidad y su cónyuge, con carácter solidario, casados en régimen de separación de bienes, sin que el cónyuge tenga la condición de socio. El inmueble dado como garantía figuraba en el inmovilizado material de la entidad consultante por un valor contable determinado.

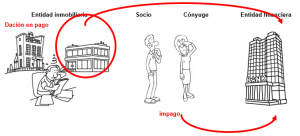

Con fecha 26 de noviembre de 2015, ante el impago de los préstamos, siendo todos ellos exigibles y vencidos y ante la imposibilidad de ser reintegrados por los prestatarios, la entidad consultante, en su calidad de garante, tuvo que otorgar escritura pública de transmisión por dación en pago a favor del acreedor (la entidad bancaria). Las garantías hipotecarias ofrecidas fueron siempre autorizadas por junta general y para cada uno de los préstamos y recaían sobre una sola finca, que ha sido la entregada por dación en pago.

1- Contabilización de la operación de la dación en pago efectuada y asimismo de la deuda contraída por los prestamistas hacia la sociedad.

Consulta 12 del BOICAC nº 96, de diciembre de 2013

… la entidad consultante contabilizará la baja del inmueble y reconocerá un resultado por diferencia entre el valor razonable de la contraprestación recibida, en principio, equivalente al importe del derecho de cobro frente al socio y su cónyuge, y el valor en libros que se da de baja.

2- Determinación de la base imponible a integrar en el Impuesto sobre Sociedades y tributación en el citado Impuesto como consecuencia de la dación en pago, posibilidad de su diferimiento.

Una vez registrado el activo financiero, la entidad consultante analizará su posible deterioro o pérdida por insolvencia firme y, en su caso, contabilizará un gasto en la cuenta de pérdidas y ganancias. En relación con dicho derecho de cobro, el artículo 13.1 de la LIS establece que:

“1. Serán deducibles las pérdidas por deterioro de los créditos derivadas de las posibles insolvencias de los deudores, cuando en el momento del devengo del Impuesto concurra alguna de las siguientes circunstancias:

(…)

No serán deducibles las siguientes pérdidas por deterioro de créditos:

(…)

2.º Las correspondientes a créditos adeudados por personas o entidades vinculadas, salvo que estén en situación de concurso y se haya producido la apertura de la fase de liquidación por el juez, en los términos establecidos en la Ley 22/2003, de 9 de julio, Concursal.

(…)”

El artículo 18.2 de la LIS establece que:

“2. Se considerarán personas o entidades vinculadas las siguientes:

a) Una entidad y sus socios o partícipes.

(…)

c) Una entidad y los cónyuges o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado de los socios o partícipes, consejeros o administradores.

(…)

En los supuestos en los que la vinculación se defina en función de la relación de los socios o partícipes con la entidad, la participación deberá ser igual o superior al 25 por ciento. (…)

(…)”

Artículos Relacionados

- Régimen de neutralidad fiscal en inmuebles arrendados a una sociedad aunque uno se vivienda habitual de los comuneros

- El legado recibido por una sociedad de su socia mayoritaria tributa en el Impuesto sobre Sociedades por su valor de mercado

- El gasto de un plan de incentivos a largo plazo liquidado en efectivo y referenciado al valor de las participaciones sociales es fiscalmente deducible