PRUEBA DEL COSTE DE LAS MEJORAS

IRPF. ESCRITURA DE OBRA NUEVA. El TEAC reitera que las escrituras de obra nueva no prueban el coste de las mejoras: inadmite recurso de unificación en IRPF por falta de criterio generalizable

Fecha: 31/03/2025

Fuente: web del Poder Judicial

Enlace: Resolución del TEAC de 31/03/2025

ANTECEDENTES DE HECHO

- El caso se origina a raíz de una comprobación limitada del IRPF de 2017 practicada a una contribuyente (Sra. Xy) por la Agencia Tributaria de Lugo. Se revisó la ganancia patrimonial declarada por la venta de un 50% de un local comercial arrendado.

- La AEAT incrementó la ganancia inicialmente declarada (8.632 €) hasta 16.889,24 €, al considerar que la contribuyente no aplicó correctamente las amortizaciones obligatorias. Frente a la liquidación provisional resultante (2.378,48 €), la interesada presentó recurso, alegando que debía añadirse al valor de adquisición un importe de 50.000 € correspondiente a una mejora consistente en la construcción de una entreplanta, acreditada mediante escritura de declaración de obra nueva otorgada en 2014.

- La Dependencia de Gestión desestimó el recurso por falta de facturas que acreditasen el coste real. Sin embargo, el TEAR de Galicia estimó parcialmente la reclamación, considerando suficiente la escritura de obra nueva para justificar el incremento del valor de adquisición, y aplicó la doctrina de la unicidad valorativa entre tributos.

FALLO DEL TRIBUNAL

- El TEAC inadmite el recurso extraordinario de alzada para unificación de criterio interpuesto por la Directora de Gestión de la AEAT, al considerar que no concurre el requisito de generalidad del criterio erróneo supuestamente sostenido por el TEAR, conforme al artículo 242.1 LGT.

- No obstante, el TEAC reafirma que la resolución del TEAR fue errónea e improcedente, ya que se apartó de la doctrina consolidada del propio Tribunal Central.

Fundamentos jurídicos del TEAC

- El Tribunal basa su razonamiento en doctrina reiterada, contenida en resoluciones como la de 18/12/2023 (RG 5213/2020) y 19/11/2024 (RG 3308/2021), según la cual:

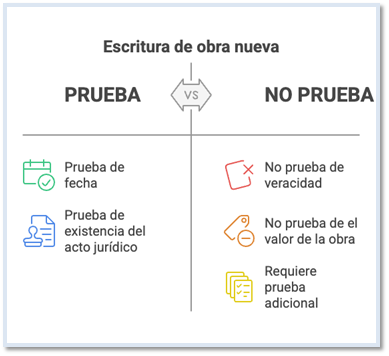

La escritura de declaración de obra nueva, como documento público, solo prueba la existencia del acto jurídico y la fecha en que se otorga, pero no prueba el importe de la mejora que se consigne en la misma.

Esta interpretación se apoya en:

- El Artículo 319 de la Ley de Enjuiciamiento Civil y Artículo 1218 del Código Civil, que limitan el valor probatorio de los documentos notariales a los hechos y actos jurídicos formalizados, pero no a las manifestaciones unilaterales de los otorgantes, como sería el caso del valor de la obra.

- Por tanto, para que el valor de una mejora pueda ser incluido como coste de adquisición en el IRPF, es imprescindible que se acredite documentalmente el importe realmente invertido mediante facturas u otros justificantes fehacientes.

- Asimismo, se rechaza la aplicación automática de la doctrina de la unicidad valorativa entre tributos si no ha existido una comprobación administrativa previa del valor por parte de la Administración tributaria autonómica. Una valoración simplemente declarada no vincula a otros tributos ni a otras Administraciones.

Artículos legales aplicados

Artículo 35.1 Ley 35/2006 del IRPF

Regula la composición del valor de adquisición, incluyendo inversiones y mejoras efectivamente realizadas. Se exige prueba del gasto.

Artículo 40.1 Reglamento IRPF (RD 439/2007)

Obliga a restar del valor de adquisición las amortizaciones del bien, aplicable al caso al tratarse de un inmueble arrendado.

Establece que la carga de la prueba corresponde a quien invoque un derecho, en este caso, el contribuyente.

Regula los requisitos del recurso de unificación de criterio. Se exige que el error sea susceptible de generalización.

Artículo 319 LEC y Artículo 1218 CC

Limitan el valor probatorio de las escrituras notariales al acto formalizado, no a su contenido económico declarado.

Artículos Relacionados

- La DGT confirma que las ayudas municipales por nacimiento o adopción pueden acogerse a la exención del artículo 7.h) LIRPF

- Hacienda fija cómo retener el IRPF en sueldos variables: el cálculo se hace sobre la previsión anual, no nómina a nómina

- La DGT niega mantener la exención del pago único del desempleo si la cooperativa desaparece antes de cinco años