CONTRATO VERBAL DE COMPRAVENTA

ITPAJD. DEVENGO Y PRESCRIPCIÓN EN CONTRATOS PRIVADOS VERBALES NO DOCUMENTADOS. El TEAR de la Comunidad Valenciana recuerda que los contratos verbales deben presentarse con declaración sustitutiva del documento para que opere la prescripción del ITP

Fecha: 29/01/2025

Fuente: web de la AEAT

Enlace: Resolución del TEAR de Valencia de 29/01/2025

HECHOS

- El 4 de junio de 2019, el contribuyente Axy formalizó en escritura pública una compraventa de una participación indivisa en un inmueble. En dicha escritura se indicó que el precio de la compraventa, 21.000 euros, había sido abonado en 2008 mediante un cheque bancario al portador. El 3 de julio de 2019, Axy presentó ante la Administración tributaria tres autoliquidaciones del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD), declarando la operación como exenta por prescripción, aludiendo al artículo 50 del Real Decreto Legislativo 1/1993.

- El 18 de noviembre de 2020, la Administración inició un procedimiento de comprobación limitada, concluyendo con una liquidación de 739,13 euros por considerar que el devengo del impuesto se produjo en 2019, fecha de la escritura pública, y que no se había acreditado la prescripción alegada.

- El contribuyente interpuso recurso de reposición, que fue desestimado, y posteriormente presentó reclamación económico-administrativa ante el TEAR, reiterando sus argumentos sobre la prescripción basada en el pago en 2008.

FALLO DEL TRIBUNAL

- El Tribunal Económico-Administrativo Regional de la Comunidad Valenciana desestimó la reclamación, confirmando la liquidación practicada por la Administración, al considerar que no se había acreditado de forma fehaciente que la transmisión del inmueble se realizó en 2008 y, por tanto, no había prescrito el derecho de la Administración para determinar la deuda tributaria.

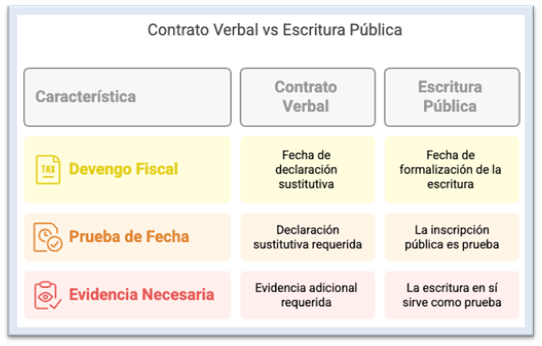

- Cuando se efectúa un contrato verbal de compraventa, los interesados deben presentar su autoliquidación en plazo, acompañada de una declaración sustitutiva del documento, en la que consten las circunstancias relevantes para la liquidación. La fecha de presentación de la declaración sustitutiva es la que se presume que es la fecha del contrato verbal y la que, por consiguiente, se ha de tener en cuenta a efectos de la prescripción del derecho a liquidar, cuyo cómputo comenzará el día siguiente a aquel en que finalice el plazo reglamentario para presentar la correspondiente autoliquidación

Fundamentos jurídicos del fallo

1. Devengo del impuesto:

- El artículo 49.1.a) del Real Decreto Legislativo 1/1993 establece que el impuesto se devenga el día en que se realiza el acto o contrato gravado. En este caso, la escritura pública de compraventa se otorgó en 2019, por lo que, en principio, esa sería la fecha del devengo.

2. Prescripción:

- El artículo 66.a) de la Ley 58/2003, General Tributaria, establece un plazo de prescripción de cuatro años para que la Administración determine la deuda tributaria mediante la oportuna liquidación. El artículo 67.1.a) de la misma ley indica que dicho plazo comienza a contar desde el día siguiente a aquel en que finalice el plazo reglamentario para presentar la correspondiente autoliquidación.

3. Carga de la prueba:

- Según el artículo 105.1 de la Ley 58/2003, corresponde al obligado tributario probar los hechos constitutivos de su derecho. En este caso, el contribuyente debía acreditar que la transmisión se realizó en 2008.

4. Fecha de los documentos privados:

- El artículo 1227 del Código Civil dispone que la fecha de un documento privado no se contará respecto de terceros sino desde el día en que haya sido incorporado o inscrito en un registro público, desde la muerte de cualquiera de los que lo firmaron o desde el día en que se entregase a un funcionario público por razón de su oficio.

- En este caso, no se cumplía ninguna de estas circunstancias.

5. Insuficiencia de la prueba aportada:

- El Tribunal consideró que la mera existencia de un cheque bancario al portador de 2008, sin acreditar su cobro ni la entrega del inmueble (traditio), no era suficiente para probar que la transmisión se realizó en esa fecha. Además, no se aportaron otros elementos probatorios, como el cambio de titularidad catastral, el pago del IBI o la declaración del bien en el IRPF.

Normativa aplicable

Real Decreto Legislativo 1/1993, del ITPyAJD:

- Artículo 49: Devengo del impuesto.

- Artículo 50: Prescripción.

Ley 58/2003, de 17 de diciembre, General Tributaria:

- Artículo 66: Plazos de prescripción.

- Artículo 67: Cómputo de los plazos de prescripción.

- Artículo 105: Prueba.

Código Civil:

- Artículo 1227: Fecha de los documentos privados.

Artículos Relacionados

- La DGT confirma que las ayudas municipales por nacimiento o adopción pueden acogerse a la exención del artículo 7.h) LIRPF

- Hacienda fija cómo retener el IRPF en sueldos variables: el cálculo se hace sobre la previsión anual, no nómina a nómina

- La DGT niega mantener la exención del pago único del desempleo si la cooperativa desaparece antes de cinco años