AMORTIZACIÓN TOTAL DE LAS ACCIONES

IRPF. ACCIONES BANCO POPULAR (INTERVENIDO). Amortización total de acciones del Banco Popular: reconocimiento de pérdida patrimonial en IRPF.

La DGT aclara el tratamiento fiscal en IRPF de la pérdida sufrida por la amortización a valor cero de acciones del Banco Popular en 2017, incluso en presencia de procedimientos judiciales posteriores.

Fecha: 02/07/2025 Fuente: web de la AEAT Enlace: Consulta V1194-25 y Consulta V1196-25

Hechos

En ambas consultas (V1194-25 y V1196-25), los contribuyentes eran titulares de acciones del Banco Popular, entidad intervenida en 2017. Como consecuencia de la intervención, se produjo la amortización total de las acciones sin contraprestación económica, dejando su valor a cero.

- En V1194-25, el consultante interpuso demanda judicial contra la entidad sucesora, obteniendo inicialmente sentencia favorable en primera instancia (por 9.067,97 €), que fue revocada posteriormente en apelación en 2024.

- En V1196-25, el consultante (titular de 180.000 acciones) también interpuso demanda judicial que fue desestimada definitivamente por sentencia del Tribunal Supremo de 21 de octubre de 2024.

Cuestión planteada

- En ambos casos se consulta si, tras la amortización total de las acciones y la finalización desfavorable del procedimiento judicial, procede computar una pérdida patrimonial en el IRPF.

Contestación de la DGT

La Dirección General de Tributos (DGT) reconoce en ambos casos que la amortización total de las acciones del Banco Popular en 2017 sí genera una pérdida patrimonial imputable a ese ejercicio, con base en los siguientes razonamientos:

- La amortización se produjo mediante una reducción de capital sin devolución de aportaciones, lo que en principio no genera ganancia o pérdida patrimonial según el artículo 33.3.a) LIRPF.

- Sin embargo, al haberse amortizado la totalidad de las acciones y no existir valores homogéneos sobre los que redistribuir el valor de adquisición, se considera que sí se produce una pérdida patrimonial.

- Este criterio ya había sido establecido en consultas anteriores como la V2174-16, que abordó un caso similar derivado de una operación acordeón.

- En consecuencia, dicha pérdida debe imputarse al ejercicio en que se produjo la reducción de capital: 2017.

- La existencia de procedimientos judiciales posteriores (independientemente de su resultado favorable o desfavorable) no altera el momento de imputación ni la existencia de la pérdida.

- En caso de haber obtenido una sentencia firme favorable que reconociera una indemnización, ésta habría generado una ganancia patrimonial en el ejercicio de la firmeza, pero no aplica en estos casos por haber sido revocada o desestimada la pretensión.

Artículos

- Artículo 33.3.a) LIRPF: Excluye la existencia de ganancia o pérdida patrimonial en reducciones de capital con amortización de acciones. Sin embargo, se admite la pérdida cuando se amortiza la totalidad de acciones y no hay otras homogéneas.

- Artículo 14.1.c) LIRPF: Establece que las pérdidas patrimoniales se imputan al periodo impositivo en que se produce la alteración patrimonial, es decir, el año 2017.

- Artículo 49.1.b) LIRPF: Regula la integración y compensación de pérdidas patrimoniales en la base imponible del ahorro.

Referencias a otras consultas y jurisprudencia

- Consulta DGT V2174-16: caso análogo de amortización total de acciones por operación acordeón sin acudir a ampliación de capital.

- Consulta DGT V1418-18: también relativa a la amortización de acciones del Banco Popular, donde se fijó el mismo criterio.

INMUEBLE ADQUIRIDO POR PACTO SUCESORIO DE MEJORA CON ENTREGA DE PRESENTE

IRPF. EXENCIÓN POR REINVERSIÓN. La DGT confirma que es posible aplicar la exención en IRPF si se cumplen los requisitos de residencia habitual y reinversión, incluso en viviendas adquiridas por pacto sucesorio con entrega de presente.

Fecha: 24/09/2025 Fuente: web de la AEAT Enlace: Consulta V1738-25 de 24/09/2025

Hechos

- El consultante manifiesta que, en 2021, sus padres le transmitieron una vivienda mediante un pacto sucesorio de mejora con entrega de presente, regulado por el Derecho Civil de Galicia. Desde entonces ha residido en dicha vivienda y ahora pretende venderla para adquirir una nueva vivienda habitual.

Pacto de mejora con entrega de presente: Es un acuerdo mediante el cual una persona conviene en vida transmitir determinados bienes concretos a favor de un descendiente, como parte de su futura herencia. Implica que los bienes se entregan de forma inmediata, no cuando fallezca el causante. El descendiente pasa a ser propietario en el momento de la firma del pacto, aunque estos bienes computarán como parte de su herencia futura.

Con la reforma de la Ley del IRPF por la Ley 11/2021, si vendes el inmueble antes de 5 años desde el pacto y los padres siguen vivos, el adquirente se subroga en el valor y la fecha de adquisición que tenían tus padres, si ese valor es inferior al que se declaró en el Impuesto de Sucesiones y Donaciones (ISD).

Cuestión planteada

- Pregunta si puede aplicar la exención por reinversión en vivienda habitual prevista en la normativa del IRPF.

Contestación de la DGT y fundamentos jurídicos

La DGT confirma que sí es posible aplicar la exención por reinversión, siempre que se cumplan las siguientes condiciones:

a) Subrogación en valor y fecha de adquisición:

- El consultante adquirió la vivienda mediante pacto de mejora con entrega de presente, por lo que la Ley 11/2021 modifica el art. 36 LIRPF para aplicar la subrogación: si el bien se transmite antes de 5 años y aún viven los causantes, se toma como valor y fecha de adquisición los que correspondan a los padres si son inferiores al valor del ISD.

b) Exención por reinversión:

- Regulada en el art. 38.1 LIRPF y el art. 41 del RIRPF, permite excluir de gravamen la ganancia patrimonial si el importe obtenido se reinvierte en una nueva vivienda habitual, en un plazo de 2 años desde la transmisión.

- Para ello, es requisito que ambas viviendas (la vendida y la adquirida) tengan la consideración de habitual, definida como residencia efectiva durante al menos 3 años (art. 41 bis RIRPF).

- Según la consulta, esa permanencia mínima ya se ha alcanzado.

c) Jurisprudencia relevante:

- El Tribunal Supremo (Sentencia nº 1858/2018) exige que la titularidad del pleno dominio de la vivienda transmitida se haya mantenido durante el periodo mínimo de 3 años.

Normativa y artículos aplicados

- Artículo 36 LIRPF: Regula la subrogación del valor de adquisición en transmisiones lucrativas por pactos sucesorios con efectos de presente.

- Artículo 38 LIRPF: Establece la exención por reinversión en vivienda habitual.

- Artículos 41 y 41 bis RIRPF: Detallan los requisitos y plazos para aplicar la exención y definen el concepto de vivienda habitual.

- Artículos 214 a 218 Ley 2/2006, de Derecho Civil de Galicia: Regulan el pacto de mejora y sus efectos civiles.

DEVOLUCIÓN A ENTIDAD NO RESIDENTE

IRnR. CAMBIO DE CRITERIO. El TEAC permite la devolución del IRNR a no residentes con pérdidas que no pudieron aplicar el crédito fiscal en su país: cambio de criterio conforme a jurisprudencia del TJUE

Siguiendo el criterio recogido por la Sentencia de la Audiencia Nacional de fecha 28/07/2025, recurso contencioso-administrativo nº 2486/2021, resuelta en base a lo dicho a su vez por el TJUE en su Sentencia de 19 de diciembre de 2024, Asunto C 601/23, cuya interpretación considera la Audiencia Nacional que es extensible a la norma española del IRNR, este Tribunal Central debe cambiar su criterio y permitir a una entidad no residente la recuperación del importe retenido en España que no haya podido ser deducido en el impuesto sobre sociedades de su país de residencia por insuficiencia de cuota en dicho impuesto debido a la existencia de pérdidas en el resultado de la entidad.

Fecha: 10/07/2025 Fuente: web de la AEAT Enlace: Consulta V1285-25 de 10/07/2025

HECHOS DEL CASO

- La entidad reclamante, XZ-TW, S.A.S., residente en Francia, licenciaba marcas a una sociedad española, QR, S.A., que practicó y abonó retenciones del Impuesto sobre la Renta de No Residentes (IRNR) sobre los cánones satisfechos durante 2016 y 2017.

- XZ-TW solicitó la rectificación de dichas autoliquidaciones (modelo 216) y la devolución de las retenciones, alegando que no pudo aplicar el crédito fiscal en el Impuesto sobre Sociedades (IS) francés debido a que su grupo consolidado presentaba una base imponible insuficiente por acumulación de pérdidas. Francia no permite la compensación en ejercicios posteriores, por lo que la retención soportada en España quedó sin recuperar.

- La AEAT denegó la solicitud con dos argumentos:

- Prescripción de parte de los períodos solicitados.

- Imposibilidad de devolución en virtud del Convenio de Doble Imposición (CDI) con Francia, ya que considera que es el país de residencia quien debe evitar la doble imposición.

FALLO DEL TEAC

El TEAC estima parcialmente la reclamación:

- Reconoce el derecho de la entidad a que se valore la devolución de las retenciones no recuperadas en Francia.

- Ordena a la AEAT realizar una comprobación para determinar si un grupo fiscal español en situación equivalente habría podido recuperar dichas retenciones.

- Estima las alegaciones sobre la prescripción, aplicando la doctrina de la actio nata: el cómputo del plazo comienza cuando se presenta el IS del grupo francés.

Argumentación jurídica del Tribunal

- Cambio de criterio motivado por la jurisprudencia europea:

- TJUE, sentencia de 19/12/2024, Asunto C-601/23, y Audiencia Nacional, sentencia de 28/07/2025, declaran que negar la devolución a no residentes en pérdidas, cuando a los residentes sí se les devuelve, vulnera el artículo 63 TFUE (libre circulación de capitales).

- Comparación con grupo fiscal español:

- Debe analizarse si un grupo residente español en igual situación habría obtenido la devolución. No basta comparar con una sociedad individual, dado que XZ-TW forma parte de un grupo consolidado.

- Doctrina de la “actio nata” sobre prescripción:

- Solo al presentar el IS en Francia se conoció la imposibilidad de compensar las retenciones, por lo que el plazo de 4 años para solicitar la devolución no comienza hasta entonces.

Artículos

Referencias a resoluciones y jurisprudencia relevante

Cambio de criterio respecto de:

- TEAC, 29-05-2023 (RG 6245-2020)

- TEAC, 02-11-2017 (RG 8376/2015)

- TEAC, 22-07-2021 (RG 2019/2017)

Sentencias:

- TJUE, C-601/23, 19/12/2024

- Audiencia Nacional, 28/07/2025, recurso 2486/2021

- TS, 18/10/2022, recurso 5263/2020 (refuerza criterio del TEAC anterior)

- AN, 03/10/2013, sobre imposibilidad de recuperar retenciones por déficit estructural

- TJUE, C-575/17 (Sofina), 22/11/2018, aplicabilidad limitada según el TEAC

CONCEPTO DE RENTA

IRPF. MÍNIMO POR DESCENDIENTE. El mínimo por descendiente no se aplica si el rendimiento neto supera los 8.000 euros, aunque el rendimiento reducido sea inferior

La DGT aclara que se debe considerar el rendimiento neto del trabajo sin aplicar reducciones, salvo la del artículo 18 LIRPF

Fecha: 25/06/2025 Fuente: web de la AEAT Enlace: Consulta V1099-25 de 25/06/2025

HECHOS

- Un contribuyente consulta si puede aplicar el mínimo por descendientes respecto a su hijo de 22 años que convive con él. Este hijo ha percibido en el ejercicio un rendimiento neto del trabajo de 12.000 euros, aunque el rendimiento neto reducido (tras aplicar las reducciones del artículo 18 LIRPF) es de 6.698 euros.

PREGUNTA DEL CONSULTANTE

- ¿Debe tomarse como referencia el rendimiento neto o el rendimiento neto reducido del descendiente para determinar si procede la aplicación del mínimo por descendiente conforme a los límites establecidos (8.000 € y 1.800 €)?

CONTESTACIÓN DE LA DIRECCIÓN GENERAL DE TRIBUTOS

La DGT establece que:

- Para aplicar el mínimo por descendiente (artículos 58 y 61 LIRPF), uno de los requisitos es que el descendiente no obtenga rentas superiores a 8.000 euros anuales, excluidas las exentas.

- Además, no puede haber presentado declaración con rentas superiores a 1.800 euros.

- Respecto al concepto de renta, la DGT se remite a su consulta V3250-13, donde define la renta como la suma algebraica de los rendimientos netos (trabajo, capital, actividades económicas), imputaciones y ganancias/pérdidas, sin aplicar reglas de integración y compensación.

- En el caso del trabajo, debe considerarse el rendimiento neto, deducidos los gastos (artículo 19 LIRPF), pero sin aplicar reducciones, salvo la del artículo 18 LIRPF, que sí se descuenta previamente.

- Sin embargo, para aplicar el límite de 8.000 €, se debe considerar el rendimiento neto, no el rendimiento neto reducido.

Dado que en el caso analizado el rendimiento neto del descendiente es de 12.000 € —superando los 8.000 €—, no procede aplicar el mínimo por descendiente, aunque el rendimiento neto reducido sea inferior a 8.000 €.

Artículos aplicados

- Artículo 58 LIRPF – Regula el mínimo por descendientes. Es el eje de la consulta, ya que establece los requisitos para su aplicación.

- Artículo 61 LIRPF – Establece normas comunes, como la prohibición de aplicar el mínimo si el descendiente declara con más de 1.800 €.

- Artículo 19 LIRPF – Define el rendimiento neto del trabajo, clave para calcular si se supera el límite de renta.

- Artículo 18 LIRPF – Contempla la reducción aplicable al rendimiento neto del trabajo.

AMAZON VINE

IAE/IVA/IRPF. RESEÑAS. La DGT estudia la tributación de productos recibidos y vendidos por usuarios del programa Amazon Vine: implicaciones en IAE, IVA e IRPF

La DGT recuerda el tratamiento fiscal de los bienes recibidos gratuitamente a cambio de reseñas y su posterior venta por parte de particulares, diferenciando si existe o no actividad económica.

Fecha: 10/07/2025 Fuente: web de la AEAT Enlace: Consulta V1285-25 de 10/07/2025

HECHOS

El consultante participa desde 2024 en el programa de reseñas Amazon Vine. Señala que:

- No mantiene ninguna relación contractual con Amazon.

- Recibe productos de forma gratuita a cambio de probarlos y escribir reseñas.

- Se plantea la posibilidad de vender los productos recibidos.

CUESTIÓN PLANTEADA

Consulta el tratamiento fiscal en:

- IAE (Impuesto sobre Actividades Económicas)

- IVA (Impuesto sobre el Valor Añadido)

- IRPF (Impuesto sobre la Renta de las Personas Físicas) respecto a la posible venta de los productos recibidos en el marco de dicho programa.

CONTESTACIÓN DE LA DGT

- IAE

- Actividad de probar y reseñar productos:

No está sujeta al IAE al no constituir una ordenación por cuenta propia de medios de producción ni de recursos humanos con finalidad económica.

- Actividad de venta de productos recibidos:

Sí está sujeta al IAE si se realiza por cuenta propia con intención de intervenir en el mercado.

Clasificación en Tarifas:

- Venta al por menor: Grupo 656 (“Comercio al por menor de bienes usados…”).

- Si vende productos excluidos del grupo 656 (como electrónica), deberá darse de alta en la rúbrica correspondiente.

- Si se considera venta al por mayor, se aplicará la rúbrica correspondiente según la naturaleza del producto.

- IVA

- Las ventas estarán sujetas a IVA si:

- El consultante actúa como empresario o profesional, aunque sea de forma ocasional.

- Existe ordenación de medios de producción y voluntad de intervenir en el mercado.

- También lo estarán las reseñas si se considera que existe una prestación de servicios a cambio de bienes (permuta).

- Deducción del IVA soportado:

- Procede si los productos son utilizados en operaciones sujetas y no exentas.

- La base imponible se calcula según el valor de mercado del bien entregado a cambio del servicio prestado (art. 79 LIVA).

- IRPF

- Los productos recibidos se consideran:

- Ganancias patrimoniales en especie, conforme al art. 42.1 y art. 43 de la Ley 35/2006, salvo que se incorporen como existencias.

- Deben valorarse a valor de mercado y se integran en la base imponible general (art. 45 y 48 LIRPF).

- Su posterior venta puede generar:

- Ganancia/pérdida patrimonial si se realiza como particular.

- Rendimiento de actividad económica si se realiza en el marco de una actividad empresarial.

- No se admite pérdida patrimonial si el producto se ha depreciado por su uso normal (art. 33.5.b).

ARTÍCULOS LEGALES APLICADOS

IAE (Real Decreto Legislativo 2/2004):

- Art. 78: Define el hecho imponible del IAE.

- Art. 79: Requisitos para que una actividad sea considerada económica.

- Art. 83: Sujetos pasivos del IAE.

IVA (Ley 37/1992):

- Art. 4.1: Hecho imponible del IVA.

- Art. 5: Quiénes son empresarios o profesionales.

- Art. 8: Entregas de bienes.

- Art. 94: Deducción del IVA.

- Art. 79: Cálculo base imponible en permutas.

IRPF (Ley 35/2006):

OTRAS CONSULTAS Y RESOLUCIONES RELACIONADAS

Consultas vinculantes:

- V0721-24, V0770-24, V1587-24: Califican como ganancia patrimonial los bienes recibidos en programas como Amazon Vine.

- V1102-12: La habitualidad no es requisito esencial para ser empresario a efectos de IVA.

- V1967-10, V3286-13, V3135-21: Pérdidas por deterioro de bienes de consumo no son deducibles.

BONO DEPORTE y PLAN RENOVE

IRPF. AYUDAS PÚBLICAS GALICIA. La DGT estudia la tributación en IRPF de ayudas públicas de la Xunta de Galicia del Bono deporte y el plan renove de electrodomésticos

Fecha: 01/07/2025 Fuente: web de la AEAT Enlace: Consulta V1190-25 de 01/07/2025

HECHOS

El consultante ha recibido dos ayudas públicas de la Xunta de Galicia durante el ejercicio 2024:

- Bono deporte: Ayuda de 120 euros por cada hijo federado, destinada a la adquisición de material y servicios deportivos.

- Plan renove electrodomésticos: Ayuda de 100 euros por la compra de una lavadora.

Solicita conocer cómo deben incluirse dichas ayudas en su declaración del Impuesto sobre la Renta de las Personas Físicas (IRPF) del ejercicio 2024.

PREGUNTA DEL CONSULTANTE

¿Cómo deben incluirse en la declaración del IRPF 2024 las siguientes ayudas recibidas de la Xunta de Galicia?

- Bono deporte: 120€ por hijo federado.

- Plan renove electrodomésticos: 100€ por compra de lavadora.

CONTESTACIÓN DE LA DGT

La Dirección General de Tributos (DGT) establece lo siguiente:

Bono deporte

- Se trata de una subvención destinada al padre, madre o tutor de menores federados.

- El bono no genera ganancia patrimonial por su mera concesión, sino cuando se utiliza en la compra de bienes o servicios.

- Esta utilización constituye una alteración en la composición del patrimonio del beneficiario, generando así una ganancia patrimonial.

- La imputación temporal se produce en el ejercicio en que se realiza el gasto subvencionado, es decir, cuando se «cobra» efectivamente la ayuda mediante su uso.

Plan renove electrodomésticos

- También genera una ganancia patrimonial al cumplir los requisitos del artículo 33.1 LIRPF.

- Se imputa al período impositivo en que se recibe la ayuda (2024).

Base imponible

- Ambas ayudas deben integrarse como ganancias patrimoniales no derivadas de la transmisión de elementos patrimoniales.

- Por tanto, se integran en la base imponible general conforme al artículo 45 LIRPF.

Artículos

- Art. 33.1 LIRPF: Define qué se entiende por ganancia patrimonial. Ambas ayudas encajan en esta definición.

- Art. 14.2.c) LIRPF: Establece que las ayudas públicas se imputan al ejercicio en que se cobran.

- Art. 45 LIRPF: Establece que las ganancias patrimoniales no procedentes de transmisión se integran en la base imponible general.

CONDICIONES SUSPENSIVAS

ITP/AJD. La DGT recuerda cuándo se devenga el ITPAJD en compraventas con cláusula suspensiva

En contratos con pago aplazado y condición suspensiva, el devengo del impuesto sobre transmisiones se pospone hasta el cumplimiento de la condición, aunque sí puede devengarse el AJD si se otorga escritura pública.

Fecha: 14/04/2025 Fuente: web de la AEAT Enlace: Consulta V0664-25 de 14/04/2025

HECHOS QUE EXPONE EL CONSULTANTE:

- Una persona (la consultante) va a celebrar un contrato de compraventa de un inmueble con pago aplazado, incorporando una cláusula suspensiva, la cual establece que la propiedad no se transmitirá hasta que se haya abonado íntegramente el precio pactado dentro del plazo acordado.

La cláusula incluida en el contrato objeto de consulta debe entenderse como una condición suspensiva, ya que supedita la transmisión de la propiedad al cumplimiento de un hecho futuro e incierto: el pago íntegro del precio. A diferencia de la cláusula resolutoria, que permite resolver un contrato ya eficaz en caso de incumplimiento, la cláusula suspensiva impide que el contrato despliegue sus efectos principales hasta que se cumpla la condición. Esta distinción, recogida en los artículos 1114 y 1124 del Código Civil, es esencial para determinar el momento del devengo del impuesto en operaciones sujetas a condición.

CUESTIÓN PLANTEADA:

- ¿Debe liquidarse ahora el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD), a pesar de que la transmisión de la vivienda no se producirá hasta que se realice el pago completo?

CONTESTACIÓN DE LA DGT:

Condición suspensiva:

- La DGT considera que el contrato incluye una condición suspensiva, según el art. 1114 del Código Civil, por lo que la eficacia de la transmisión queda diferida hasta que se cumpla dicha condición (el pago total del precio).

Devengo del impuesto:

- Conforme al artículo 49.2 del TRLITPAJD, el devengo del ITP se produce cuando se cumpla la condición suspensiva, es decir, cuando se abone completamente el precio pactado. Hasta ese momento, no procede liquidar el impuesto.

- No obstante, si se otorga escritura pública, podría devengarse el impuesto de la modalidad de Actos Jurídicos Documentados (AJD) si se cumplen los requisitos del 31.2 del TRLITPAJD, sin que afecte la existencia de la condición suspensiva.

Determinación del tributo aplicable:

- Se debe analizar si la operación está sujeta a IVA o al ITPAJD:

- Si el transmitente no es empresario, o si el bien no forma parte de su patrimonio empresarial, la operación tributa por ITPAJD (modalidad de transmisiones patrimoniales onerosas).

- Si el transmitente es empresario y transmite el inmueble dentro de su actividad, la operación podría estar sujeta a IVA (no tributaría por ITP), salvo en dos supuestos:

- Cuando la operación está exenta de IVA (por ejemplo, una segunda entrega sin renuncia a la exención).

- Cuando se transmite un inmueble en el marco de una transmisión global de patrimonio no sujeta a IVA.

Normativa aplicada:

- Artículo 7 TRLITPAJD: Define el hecho imponible de las transmisiones patrimoniales onerosas y las excepciones por sujeción al IVA. Relevante para determinar si se aplica ITP o no.

- Artículo 31.2 TRLITPAJD: Regula cuándo se aplica AJD sobre escrituras públicas. Aplica si se otorga escritura aun sin haberse cumplido la condición suspensiva.

- Artículo 49.2 TRLITPAJD: Establece que cuando la adquisición está sujeta a condición suspensiva, el impuesto se devenga cuando esta se cumple.

- Artículo 1114 del Código Civil: Regula las obligaciones sujetas a condición suspensiva, lo que permite calificar la cláusula incluida en el contrato como tal.

RENTAS EN ESPECIE

IRPF. TRABAJOS REALIZADOS EN EL EXTRANJERO. El uso particular de un vehículo de empresa como retribución en especie puede incluirse en el cálculo de la renta exenta por trabajos en el extranjero.

La DGT nos recuerda que la retribución en especie derivada del uso privado de un vehículo puede computarse dentro del criterio proporcional para aplicar la exención del artículo 7.p) LIRPF

Fecha: 23/05/2025 Fuente: web de la AEAT Enlace: Consulta V0885-25 de 23/05/2025

HECHOS:

- Una empresa proporciona a uno de sus empleados un vehículo, imputándole una retribución en especie por el uso particular del mismo.

PREGUNTA:

- ¿Puede incluirse dicha retribución en especie (por uso particular del vehículo) dentro del cómputo de la renta exenta conforme al artículo 7.p) de la Ley del IRPF, aplicable a los trabajos realizados en el extranjero?

Contestación de la DGT:

La DGT aclara lo siguiente:

- No analiza si se cumplen los requisitos del artículo 7.p) LIRPF, ya que no es objeto de la consulta.

- Sí confirma que, a efectos del cálculo de la renta exenta por trabajos en el extranjero (art. 7.p) LIRPF), puede incluirse la retribución en especie correspondiente al uso particular del vehículo.

- Se remite al criterio establecido en la consulta vinculante V1822-23, en la que se aceptó incluir tanto retribuciones dinerarias como en especie en el cálculo del importe proporcional exento.

- Reitera que lo relevante para imputar la renta en especie no es el uso efectivo, sino la disponibilidad del vehículo para fines particulares, conforme a:

- Artículo 42.1 LIRPF

- Jurisprudencia de la Audiencia Nacional (30/09/2020 y otras sentencias): la renta en especie se determina por la disponibilidad del bien para usos personales fuera del horario laboral.

Artículos legales aplicables y por qué se aplican:

- Artículo 7.p) LIRPF: Declara exentas las retribuciones por trabajos realizados en el extranjero bajo ciertos requisitos. Es clave para determinar si se puede aplicar exención a retribuciones en especie.

- Artículo 17.1 LIRPF: Define los rendimientos del trabajo, incluyendo retribuciones en especie.

- Artículo 42.1 LIRPF: Define el concepto de renta en especie, destacando la importancia de la utilización para fines particulares.

- Artículo 43.1 LIRPF: Establece las normas para valorar las rentas en especie, incluyendo el uso de vehículos (valorado en el 20% anual del coste).

- Artículo 6 del Reglamento del IRPF (RD 439/2007): Regula el procedimiento para calcular el importe diario exento conforme al art. 7.p) LIRPF, incluyendo el criterio proporcional.

Otras consultas y resoluciones relacionadas:

QUI POTEST PLUS, POTEST MINUS

LGT. PROCEDIMIENTO INSPECTOR. El TEAC avala el uso de documentación obtenida lícitamente en inspecciones para regularizar ejercicios posteriores ampliados.

Los datos, informes, documentos y antecedentes con trascendencia tributaria obtenidos lícitamente por la Administración tributaria en el curso de un procedimiento inspector pueden ser utilizados por el órgano que haya realizado las actuaciones para la regularización, en su caso, de los ejercicios a los que posteriormente se amplíe el alcance o extensión del procedimiento.

Fecha: 20/10/2025 Fuente: web de la AEAT Enlace: Resolución del TEAC de 20/10/2025

HECHOS

- La AEAT, a través de la Dependencia Regional de Inspección de Andalucía, inició en 2022 una inspección general a un contribuyente (Don X) en relación con el IRPF de 2020 y el IVA de 2018 a 2020. Posteriormente, el 5 de diciembre de 2022, se amplió formalmente la actuación al IRPF de los ejercicios 2018 y 2019.

- Durante la inspección, se integraron rendimientos no declarados y se calificaron ingresos bancarios no justificados como ganancias patrimoniales. El procedimiento culminó con liquidaciones y sanciones, firmadas en disconformidad por el contribuyente.

- Don X recurrió ante el TEAR de Andalucía alegando, entre otras cosas, la falta de autorización competente en la ampliación al IRPF 2018 y 2019. El TEAR confirmó la regularización de 2020 pero anuló las correspondientes a 2018 y 2019 por haberse iniciado sin la debida autorización formal.

- La AEAT, disconforme, interpuso recurso extraordinario de alzada ante el TEAC para unificar criterio.

FALLO DEL TEAC

- El TEAC estima el recurso de la AEAT y fija el criterio de que la Administración Tributaria puede utilizar los datos, informes, documentos y antecedentes obtenidos lícitamente durante un procedimiento inspector para regularizar ejercicios a los que posteriormente se amplíe dicho procedimiento.

FUNDAMENTOS JURÍDICOS

1. Procedimiento inspector único:

La ampliación del alcance no convierte el procedimiento en uno nuevo; es único y se rige por las mismas normas y plazos (art. 150.2 LGT).

2. Validez de la prueba:

No hay norma que limite el uso de documentación lícitamente obtenida en función de si fue anterior o posterior a la ampliación del procedimiento.

3. Normativa aplicable:

- Art. 60.4 RGAT: Los resultados de las actuaciones pueden usarse «en todo caso» por el mismo órgano que las obtuvo.

- Art. 95.1 LGT: La documentación con trascendencia tributaria puede ser utilizada sin limitaciones temporales en el mismo procedimiento.

4. Doctrina del Tribunal Supremo y el propio TEAC:

- STS 27/02/2019 (Recurso 1415/2017): avala la validez de información obtenida en un procedimiento previo si se cumplen garantías.

- STS 14/07/2021 (Recurso 3895/2020): admite el uso de hallazgos casuales frente a terceros.

- Resolución TEAC 24/05/2017 (RG 6109/2013): permite usar información obtenida con un obligado para regularizar a otro si se garantiza su derecho de defensa.

5. Principios de eficiencia y no duplicidad:

Reiterar requerimientos sería contrario a los principios de eficiencia y limitaría derechos del contribuyente (art. 3.2 y 34.1.h LGT).

6. Qui potest plus, potest minus:

Si se permite usar esa información en otros procedimientos y contra terceros, con más razón se puede usar en el mismo procedimiento con el mismo contribuyente.

Artículos

RESOLUCIONES Y SENTENCIAS RELACIONADAS

- Sentencia del TS de 27/02/2019 (Recurso 1415/2017): Sobre uso de información de un procedimiento caducado.

- Sentencia del TS de 14/07/2021 (Recurso 3895/2020): Sobre hallazgos casuales en registros autorizados.

- Resolución TEAC 24/05/2017 (RG 6109/2013): Validez de documentación previa en procedimientos a contrapartes.

ADQUISICIÓN DESIGUAL

ITP/ISD. La DGT estudia la compra al 50 % por una pareja con aportación desigual: ¿préstamo (ITP exento) o donación (ISD)?

La DGT distingue entre préstamo sujeto y exento en TPO y donación sujeta a ISD cuando uno de los adquirentes paga más que el otro en una compra conjunta al 50 %.

Fecha: 14/04/2025 Fuente: web de la AEAT Enlace: Consulta V0663-25 de 14/04/2025

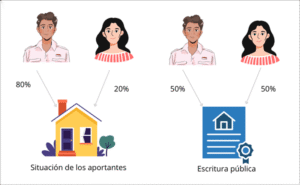

HECHOS:

- Una pareja comprará una vivienda y la inscribirá al 50 % cada uno. En la entrada, la consultante aporta un 20 % y su pareja un 80 % (40 % de ahorros propios y 60 % procedente de una donación familiar). Se pregunta por la tributación derivada de esa desigualdad de aportaciones.

PREGUNTA DEL CONSULTANTE

- Si la consultante debe pagar algún impuesto porque su pareja aporte más dinero en la entrada, manteniéndose la titularidad del inmueble al 50 %.

CONTESTACIÓN LA DGT:

- La DGT parte del principio de calificación: la Administración tributaria competente (Comunidad Autónoma) calificará el negocio conforme a su real naturaleza, con independencia del nombre que le den las partes.

- Dos escenarios:

1. Préstamo entre los convivientes (oneroso).

- Si la voluntad es igualar esfuerzos (el que aporta de más presta el exceso al otro), existe constitución de préstamo sujeta a TPO (art. 7.1.B TRLITPAJD), siendo sujeto pasivo el prestatario (art. 8.d TRLITPAJD) y base imponible el exceso prestado sobre el 50 % del precio (art. 10.5.j TRLITPAJD). No obstante, el préstamo está exento (art. 45.I.B)15 TRLITPAJD). Aunque esté exento, debe presentarse autoliquidación (art. 51.1 TRLITPAJD). Si el préstamo se eleva a público, no tributa por AJD gradual del art. 31.2 TRLITPAJD al faltar el requisito de no sujeción previa a TPO/OS.

2. Donación (gratuito) del conviviente que paga de más.

- Si la voluntad es no exigir reembolso, el exceso constituye donación inter vivos sujeta a ISD (art. 3.1.b LISD), siendo sujeto pasivo el donatario (la consultante; art. 5.b LISD) y base imponible el exceso recibido (art. 9.1.b LISD). La calificación concreta corresponde a la Administración gestora (no a la DGT en la consulta), al amparo del art. 34.1 LISD y del régimen de consultas de los arts. 88 y 89 LGT.

Artículos:

LISD (Ley 29/1987)

- Art. 3.1.b (Hecho imponible: donación): Aplica para calificar el exceso pagado sin derecho de reembolso como adquisición lucrativa “inter vivos”.

- Art. 5.b (Sujeto pasivo en donaciones): Determina que el donatario (quien recibe el exceso) es el obligado tributario.

- Art. 9.1.b (Base imponible en donaciones): Fija que la base imponible es el valor neto de lo adquirido (el exceso financiado por la pareja).

TRLITPAJD (RDL 1/1993)

- Art. 7.1.B (Hecho imponible: constitución de préstamos): Sustenta la sujeción del préstamo entre particulares a TPO.

- Art. 8.d (Sujeto pasivo en préstamos): Señala como contribuyente al prestatario (quien recibe el exceso).

- Art. 10 (Base imponible; regla de préstamos –10.5.j–): Permite fijar como base imponible el capital efectivamente prestado (el exceso).

- Art. 45.I.B)15 (Exención de préstamos): Establece la exención de depósitos y préstamos, cualquiera que sea su instrumentación.

- Art. 31.2 (AJD documentos notariales): Excluye AJD cuando el acto ya está sujeto a TPO/OS (aun exento), por faltar el requisito.

- Art. 51.1 (Obligación de presentar): Obliga a declarar el hecho imponible aunque esté exento.

RISD (RD 1629/1991)

- Art. 7 (Principio de calificación en ISD): Refuerza que se atiende a la verdadera naturaleza del negocio para exigir ISD.

Otras consultas y resoluciones relacionadas:

- DGT V2162-20: adquisición 50/50 con aportaciones desiguales; distingue préstamo (TPO exento) frente a donación (ISD), en línea con V0663-25.

- DGT V0509-20: recuerda expresamente la exención de los préstamos entre particulares (art. 45.I.B)15 TRLITPAJD) y la obligación formal de declarar, útil por analogía.

- TEAC, Resolución 23-01-2024 (00/02024/2023): sobre aportaciones gratuitas a gananciales (no idéntico supuesto, pero doctrina de calificación y sujeción), útil para no confundir destinatario de la liberalidad; aclara que la sociedad de gananciales no es sujeto pasivo de ISD, lo es la persona física beneficiaria cuando procede