PRINCIPAL FUENTE DE RENTA. PARTICIPACIONES EXENTAS. Para determinar si la retribución percibida de una entidad en la que participa un contribuyente es su principal fuente de renta no se excluye la retribución percibida de otra empresa del grupo familiar en la que no se participa directamente

Fecha: 10/10/2023

Fuente: web de la AEAT

Enlace: Consulta V2752-23 de 10/10/2023

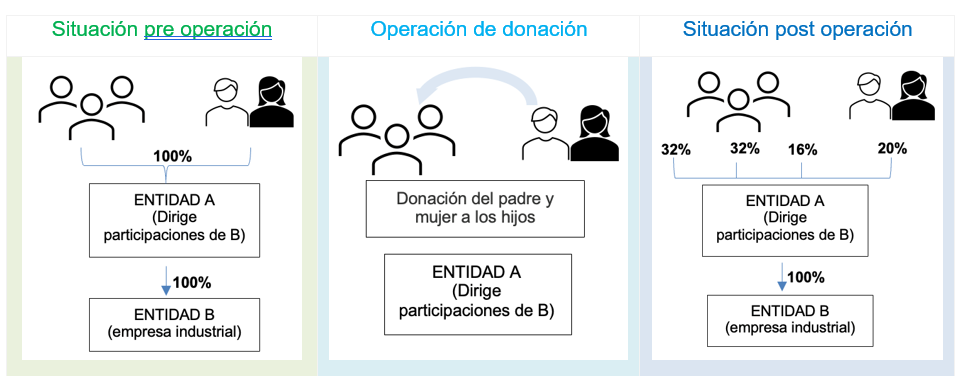

La persona física consultante, junto con sus hermanos, su padre y la esposa de éste, son titulares de la totalidad de las participaciones de la entidad A, entidad matriz que a su vez posee el 100% de la entidad B, empresa industrial.

La actividad de la entidad A es dirigir y gestionar la participación de la sociedad en el capital de la entidad B, disponiendo de medios personales y materiales. En 2019 el padre y su esposa donaron a sus hijos participaciones en la entidad A, manteniendo en ésta el matrimonio el 20%, y pasando a tener el consultante y uno de sus hermanos el 32% cada uno de ellos, y el tercer hijo un 16%. Las donaciones se acogieron, a efectos del impuesto sobre sucesiones y donaciones, a la reducción del 95% de la base regulada en el art. 20.6 de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones.

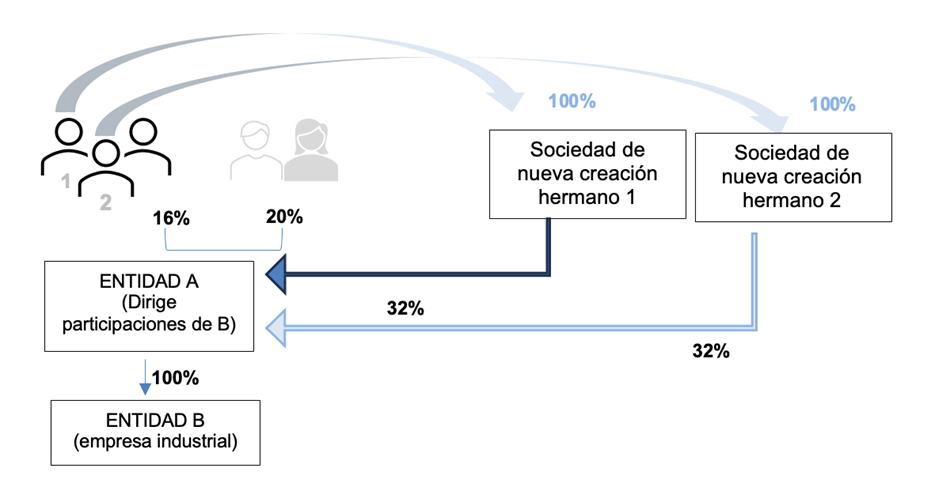

Se desea realizar esta operación de reestructuración: el consultante y el hermano de éste, titulares cada uno de un 32% de la entidad A, aportan a dos sociedades de nueva creación las participaciones que cada uno posee de la entidad A. Cada uno poseerá el 100% del capital de cada holding. Estas dirigirán y gestionarán la participación que poseerán de la entidad A, disponiendo de medios materiales y personales.

Ambos hermanos aportantes realizarán labores de dirección y gestión tanto en la entidad A como en las sociedades holding que posean las participaciones de la entidad A de cada uno de ellos. En las sociedades holding tendrán por ello una retribución como administradores, al igual que en la entidad A.

Se pregunta, entre otras cuestiones, si las participaciones que poseerían los hermanos aportantes de sus respectivas sociedades holding, se encontrarían exentas en el Impuesto sobre el Patrimonio teniendo en cuenta que cada uno de ellos percibirá de su sociedad holding, sin tener en cuenta lo que percibirían en la entidad A como administradores, más del 50% de la totalidad de sus rendimientos empresariales, profesionales y de trabajo personal.

La DGT indica que en la medida en que los consultantes mantendrán la realización de funciones directivas en la entidad A pero no tendrán participación directa en ella, deberán computar las remuneraciones percibidas de esta entidad para determinar si lo percibido de sus respectivas holding constituye su principal fuente de renta.

Artículos Relacionados

- La DGT confirma la viabilidad de la reducción del 95 % en el ISD por donación de empresa familiar dedicada a la fabricación de toneles

- La interposición de una sociedad holding preserva la exención en el Impuesto sobre el Patrimonio del aportante

- La DGT analiza el tratamiento de las retribuciones en el año de constitución de una holding a efectos de la exención en el IP