MODIFICACIÓN DEL RIRPF. Se publica en la web de la AEAT para audiencia e información pública el Proyecto de Real Decreto xx/2024, de xx de xx, por el que se modifica el reglamento del impuesto sobre la renta de las personas físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, en materia de retenciones e ingresos a cuenta.

Adaptar el Reglamento del IRPF para evitar someter a retención o ingreso a cuenta a los perceptores del nuevo salario mínimo interprofesional aprobado por el Real Decreto XX/2024, por el que se fija el salario mínimo interprofesional para 2024.

Fecha: 16/01/2024

Fuente: web de la AEAT

El real decreto se estructura en un único artículo y dos disposiciones finales.

Modificaciones:

- El artículo único introduce modificaciones en Reglamento del IRPF, con la finalidad de evitar que los trabajadores que perciban el salario mínimo interprofesional soporten retención e ingreso a cuenta. Igualmente, con la finalidad de evitar el correspondiente error de salto, la medida se extiende a contribuyentes con rendimiento netos del trabajo de hasta 19.747,5 euros anuales, los cuales verán reducidas sus retenciones o ingresos a cuenta.

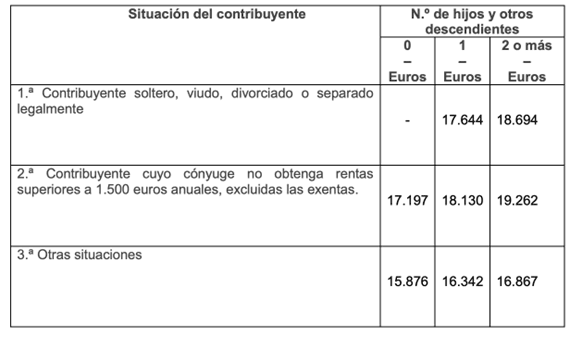

A tal efecto, para la consecución del objetivo señalado, el apartado uno del artículo único modifica el apartado 1 del artículo 81 del Reglamento del Impuesto indicando las nuevas cuantías de los rendimientos de trabajo a partir de los cuales se practica retención e ingreso a cuenta, en función del número de hijos y otros descendientes y de la situación del contribuyente. Estas cuantías son el reflejo de la cuantía máxima de rendimiento íntegro de trabajo cuya cuota de retención es nula, teniendo en cuenta su situación personal y familiar y las normas de liquidación de un rendimiento, entre los que se encontraría la nueva reducción propuesta en la letra d) del apartado 3 del artículo 83 de este Reglamento a que se alude a continuación.

Por su parte, el apartado dos de dicho artículo único, modifica la letra d) del apartado 3 del artículo 83 del Reglamento del Impuesto, ya que tal modificación es imprescindible para alcanzar el objetivo indicado. De esta forma, el salario mínimo interprofesional no quedaría sujeto a retención.

Ahora bien, los salarios próximos a dicho salario mínimo interprofesional también se ven afectados por la mejora en la reducción a practicar a tal efecto, ya que en caso contrario se produciría un claro error de salto.

- Por último, el número tres del artículo único introduce una nueva disposición transitoria vigésima primera con la que se pretende aclarar los efectos temporales de la nueva regulación y reducir las cargas administrativas derivadas de su implementación.

«Disposición transitoria vigésima primera. Cálculo del tipo de retención e ingreso a cuenta en el período impositivo 2024.

En el período impositivo 2024, se aplicará la normativa en vigor a 1 de enero de 2024 para determinar el tipo de retención o ingreso a cuenta a practicar sobre los rendimientos del trabajo satisfechos con anterioridad a la entrada en vigor del Real Decreto XX/2024, de XX de XX, por el que se modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, en materia de retenciones e ingresos a cuenta, a los que resulte de aplicación el procedimiento general de retención a que se refiere el artículo 82 de este Reglamento.

A partir de la entrada en vigor del Real Decreto XX/2024, para calcular el tipo de retención o ingreso a cuenta aplicable a los rendimientos que se satisfagan o abonen a partir de dicha fecha, se tendrá en cuenta la nueva redacción en vigor del artículo 81 y de la letra d) del apartado 3 del artículo 83 de este Reglamento, regularizándose, si procede, el tipo de retención o ingreso a cuenta en los primeros rendimientos del trabajo que se satisfagan o abonen a partir de dicha fecha. No obstante, lo dispuesto en el párrafo anterior podrá realizarse, a opción del pagador, en los primeros rendimientos del trabajo que se satisfagan o abonen a partir del mes siguiente a la entrada en vigor del citado Real Decreto XX/2024, en cuyo caso el tipo de retención o ingreso a cuenta a practicar sobre los rendimientos del trabajo satisfechos con anterioridad a esta fecha se determinará tomando en consideración lo dispuesto en el primer párrafo de esta disposición transitoria.»