PAGO FRACCIONADO IS

Orden HAC/262/2025, de 12 de marzo, por la que se modifica la Orden HFP/227/2017, de 13 de marzo, por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, y el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal y se establecen las condiciones generales y el procedimiento para su presentación electrónica.

MODELO 202

Principales modificaciones que afectan a las entidades que NO tributan en régimen de consolidación fiscal y que tributan aplicando el Régimen General o el del Empresas de Reducida dimensión.

¿A quién afectan las modificaciones en el cálculo del pago fraccionado del IS?

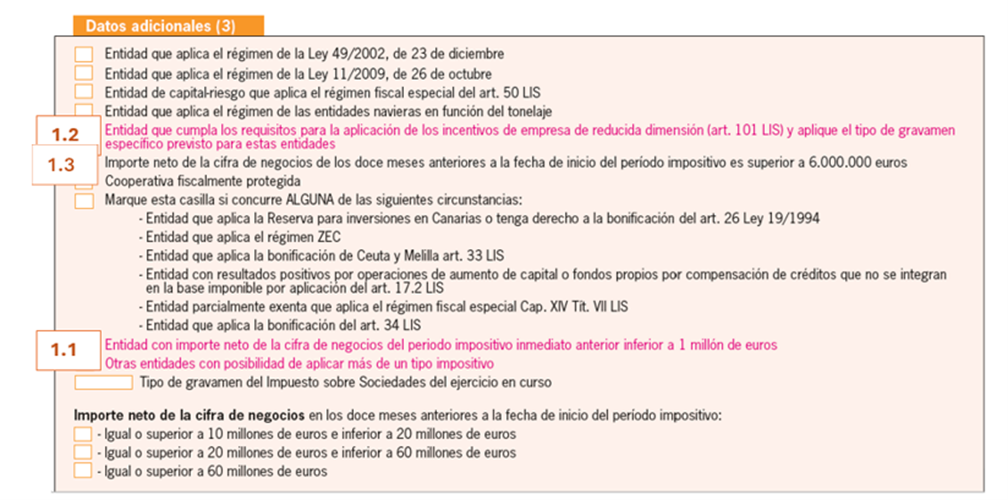

1 Entidades de reducida dimensión (ERD). Modificaciones en el tipo de gravamen.

1.1 ERD con INCN 12 meses anteriores < 1 M€ (MICROEMPRESAS)

1.1.a) que apliquen la modalidad del artículo 40.2. → no les afecta

[cuota íntegra del último período impositivo cuyo plazo de declaración estuviera vencido – deducciones y bonificaciones – retenciones e ingresos a cuenta] * 18%

1.1.b) que hayan optado por la modalidad del artículo 40.3. → en 2025 aplicarán una escala con más de un porcentaje de gravamen en el IS

| MICROEMPRESAS (NO PATRIMONIALES) INCN 12 meses anteriores < 1 M€ | Tipo de gravamen IS 2025 | Fracción pago fraccionado | Redondeado por defecto |

| base imponible hasta 50.000 € | 21% | 5/7 | 15,00% |

| Resto base imponible | 22% | 5/7 | 15,00% |

1.2 ERD con INCN ejercicio anterior entre 1M€ y 6 M€

1.2.a) que apliquen la modalidad del artículo 40.2. 1.1.a) que apliquen la modalidad del artículo 40.2. → no les afecta

[cuota íntegra del último período impositivo cuyo plazo de declaración estuviera vencido – deducciones y bonificaciones – retenciones e ingresos a cuenta] * 18%

1.2.b) que hayan optado por la modalidad del artículo 40.3. → en 2025 aplicarán el tipo de gravamen específico del 24% en el IS

| ERD (NO PATRIMONIALES) INCN 12 meses anteriores entre 1 M€ y 6M€ | Tipo de gravamen IS 2025 | Fracción pago fraccionado | Redondeado por defecto |

| Tipo de gravamen único | 24% | 5/7 | 17,00% |

1.3 ERD con INCN ejercicio anterior entre 6M€ y 10M€ que aplican obligatoriamente la modalidad del artículo 40.3. → en 2025 aplicarán el tipo de gravamen específico del 24% en el IS

| ERD (NO PATRIMONIALES) INCN 12 meses anteriores entre 1 M€ y 6M€ | Tipo de gravamen IS 2025 | Fracción pago fraccionado | Redondeado por defecto |

| Tipo de gravamen único | 24% | 5/7 | 17,00% |

- Entidades que aplican (obligatoria o voluntariamente la modalidad del artículo 40.3.

2.1 Grupos empresariales, nacionales y multinacionales, cuya facturación ≥750 M€ en cifras consolidadas en, al menos, dos de los cuatro ejercicios anteriores al de referencia.

Al igual que el gasto por Impuesto sobre Sociedades no es gasto fiscalmente deducible, el gasto por Impuesto Complementario tampoco lo es (modificación artículo 15.g) LIS). No obstante, hay numerosos supuestos en los que el Impuesto Complementario Nacional será 0 (cero)

2.1.a) Grupos internacionales: régimen transitorio hasta 2026 inclusive

2.1.b) Grupos “domésticos” o que estén en fases iniciales de internacionalización:

El Impuesto Complementario Nacional podría considerarse 0 (cero) durante un período de 5 años, si se cumple que

- Sus Entidades Constitutivas no radiquen en más de 6 jurisdicciones

- El valor neto contable de los activos de las Entidades Constitutivas en países distintos del de referencia, < 50M€.

2.1.c) Exclusión de “minimis” (con carácter permanente y no temporal)

El Impuesto Complementario Nacional podría considerarse 0 (cero) si:

- La media del volumen de negocios (durante el ejercicio y los 2 anteriores) < 10 M€

- La media de las pérdidas o ganancias durante el ejercicio y los 2 anteriores) < 1 M€

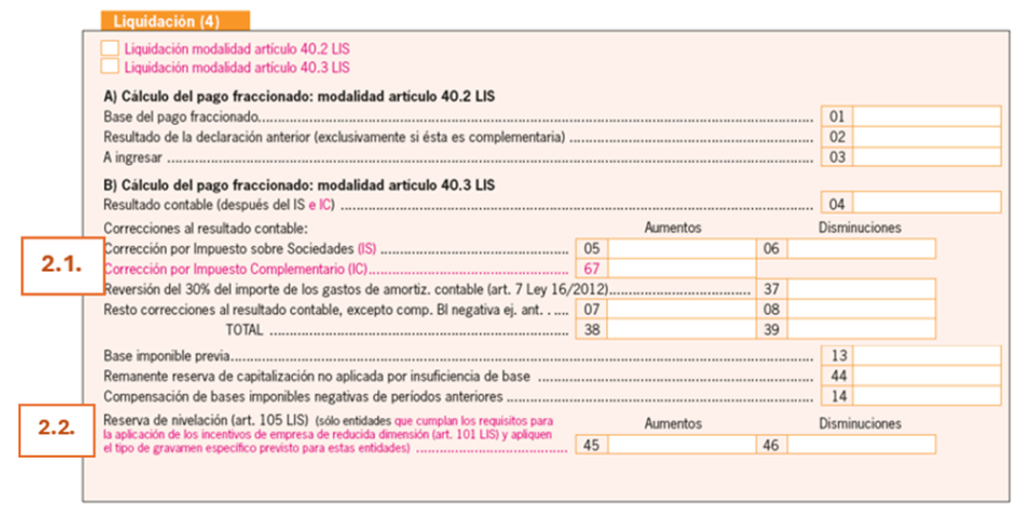

2.2 Ajuste por Reserva de Nivelación art 105 LIS

Se restringe la aplicación de los ajustes por Reserva de Nivelación a las entidades que cumplan los requisitos para ERD y que apliquen el tipo de gravamen específico, es decir, parece, que las MICROEMPRESAS, aunque pueden optar por la determinación de la base del pago de gravamen de acuerdo con la modalidad del artículo 40.3. no podrán aplicar el incentivo de Reserva de Nivelación en la determinación del pago fraccionado.

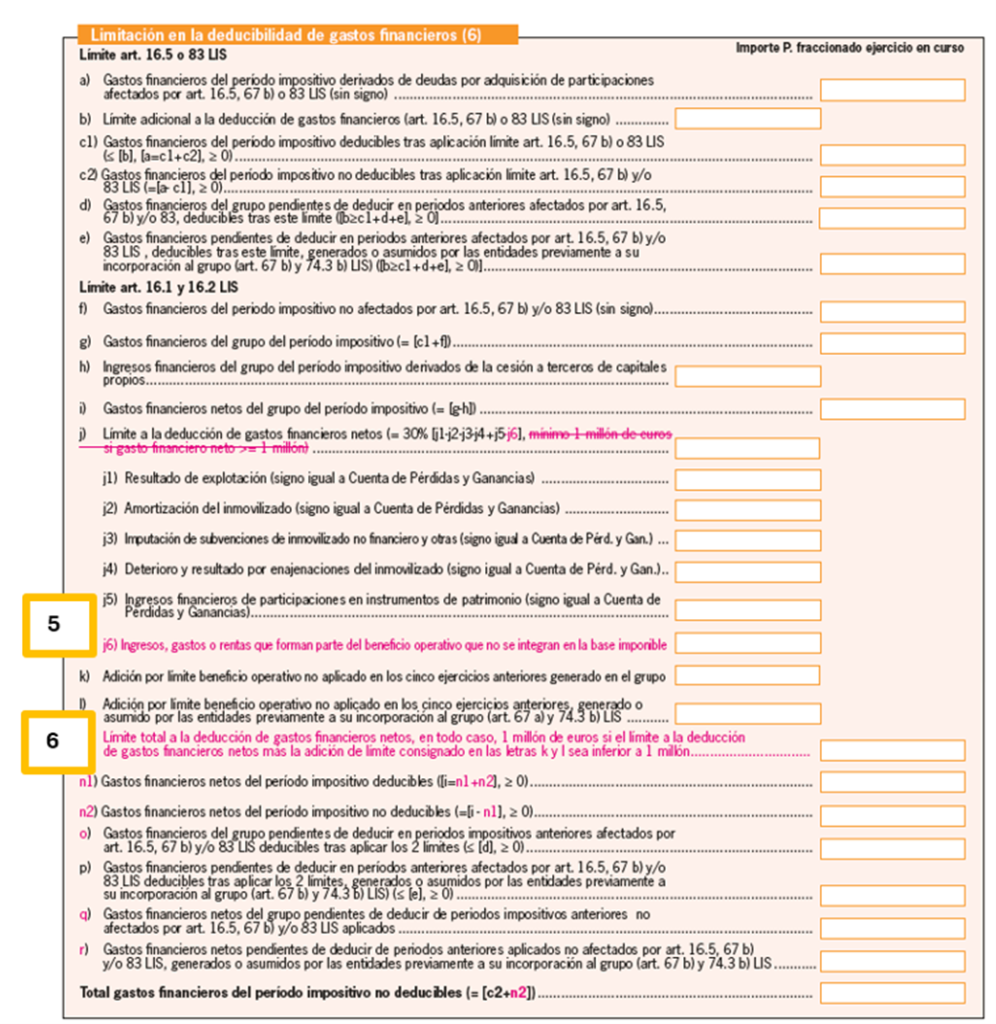

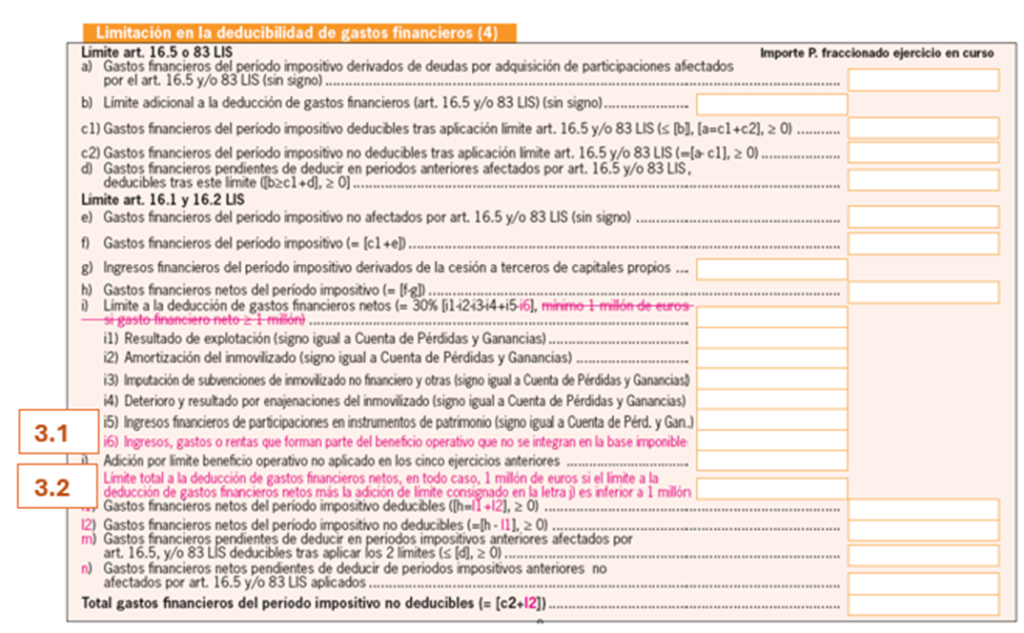

3 Determinación del Beneficio Operativo a efectos de la limitación en la deducibilidad de gastos financieros:

3.1 No se tendrán en cuenta, para la determinación del beneficio operativo los ingresos, gastos o rentas que no se hubieran integrado en la BI del IS:

Se añade un apartado 6) en la letra i)

3.2 Se da nueva redacción a los apartados k), l1) y l2) para aclarar que “El límite total a la deducción de gastos financieros netos, en todo caso, 1 millón de euros si el límite de la deducción de gastos financieros netos más la adición del límite consignado en la letra j) es inferior a 1 millón. “

Principales novedades a tener en cuenta en el primer pago fraccionado de 2025 – GRUPOS DE CONSOLIDACIÓN FISCAL

I Revisión de las entidades incluidas en el perímetro de consolidación:

Con carácter general, no podrán formar parte del grupo de consolidación las entidades que al cierre del período impositivo se encuentren en la situación patrimonial prevista en el artículo 363.1.e) LSC, aún cuando no tuvieran la forma de sociedades anónimas, a menos que a la conclusión del ejercicio en que se aprueban las cuentas anuales esta última situación hubiese sido superada.

LSC. Artículo 363. Causas de disolución.

1 La sociedad de capital deberá disolverse:

e) Por pérdidas que dejen reducido el patrimonio neto a una cantidad inferior a la mitad del capital social, a no ser que éste se aumente o se reduzca en la medida suficiente, y siempre que no sea procedente solicitar la declaración de concurso.

A los solos efectos de determinar la concurrencia de esta causa de disolución, el Real Decreto-ley 20/2022, de 27 de diciembre, prorrogó la exclusión para el cómputo del Patrimonio Neto las pérdidas de los ejercicios 2020 y 2021 hasta el cierre del ejercicio que se inicie en el año 2024.

El Real Decreto-ley 9/2024 de 23 de diciembre, en su artículo 5 prorrogó la suspensión de la causa de disolución por pérdidas de los ejercicios 2020 y 2021 hasta el cierre del ejercicio que se iniciara en el año 2026, añadiendo la no inclusión en el cómputo de las pérdidas derivadas por la DANA de los ejercicios 2024 y 2025 hasta el cierre del ejercicio que se inicie en el año 2026. Este Real Decreto -ley fue derogado por la Resolución de Resolución de 22 de enero de 2025, del Congreso de los Diputados.

El Real Decreto-ley, de 28 de enero, recogió las medidas referentes a la suspensión de la causa de disolución por pérdidas provocadas por la DANA en los ejercicios 2024 y 2025, pero NO la prórroga de la suspensión de las pérdidas de los ejercicios 2020 y 2021.

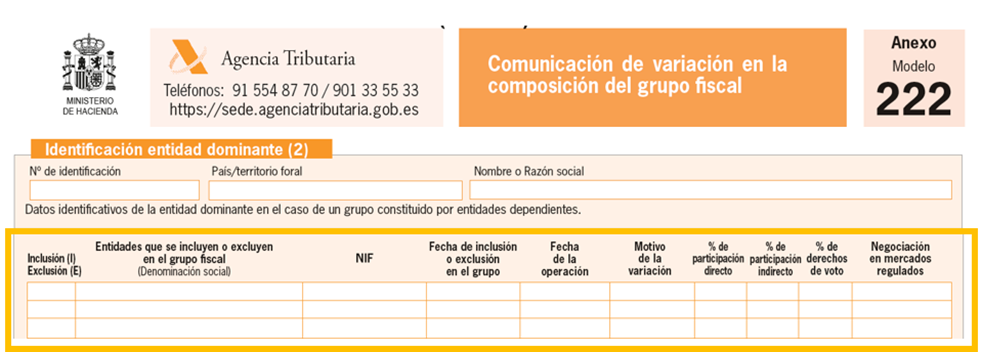

Cuando se produzcan variaciones en la composición del grupo fiscal, la entidad representante lo comunicará a la Administración tributaria, identificando las entidades que se han integrado en él y las que han sido excluidas. Dicha comunicación se realizará en la declaración del primer pago fraccionado al que afecte la nueva composición.

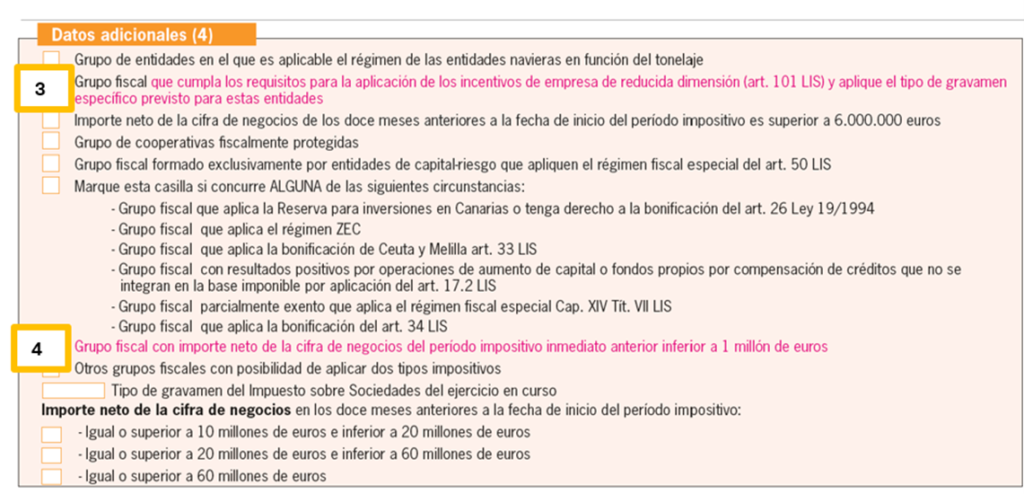

II Grupos de consolidación fiscal de reducida dimensión (art 101 LIS) que apliquen, obligatoria o voluntariamente, la modalidad del artículo 40.3. LIS

![]()

Están obligados a la modalidad regulada en el artículo 40.3 LIS, los contribuyentes:

- Cuyo importe neto de la cifra de negocios haya superado la cantidad de 6 millones de euros durante los 12 meses anteriores a la fecha en que se inicie el período impositivo al que corresponda el pago fraccionado.

- Que se acojan al Régimen de las Entidades Navieras en Función del Tonelaje.

3

Teniendo en cuenta el nuevo tipo de gravamen específico para estos grupos, el importe del pago fraccionado será del 17% de la Base Imponible.

4

Teniendo en cuenta la nueva escala de gravamen para estos grupos, el importe del pago fraccionado será del 15% de la Base Imponible.

- Determinación del Beneficio Operativo a efectos de la limitación en la deducibilidad de gastos financieros:

5

No se tendrán en cuenta, para la determinación del beneficio operativo los ingresos, gastos o rentas que no se hubieran integrado en la BI del IS:

Se añade un apartado 6) en la letra j), a la que se da una nueva redacción, eliminando la referencia al límite de 1 M €.

6

La nueva letra l) recogerá el importe del límite total a la deducción de gastos financieros netos, en todo caso, 1 millón de euros si el límite a la deducción de gastos financieros netos más la adición de límite consignado en las letras k y l sea inferior a 1 millón