MODELOS IS 2024. Orden HAC/657/2025, de 21 de junio, por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y a entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2024, se dictan instrucciones relativas al procedimiento de declaración e ingreso y se establecen las condiciones generales y el procedimiento para su presentación electrónica.

NOTA: En nuestro Boletín de mañana incluiremos el análisis de las modificaciones en las páginas correspondientes a la autoliquidación modelo 200 derivadas de las modificaciones legales:

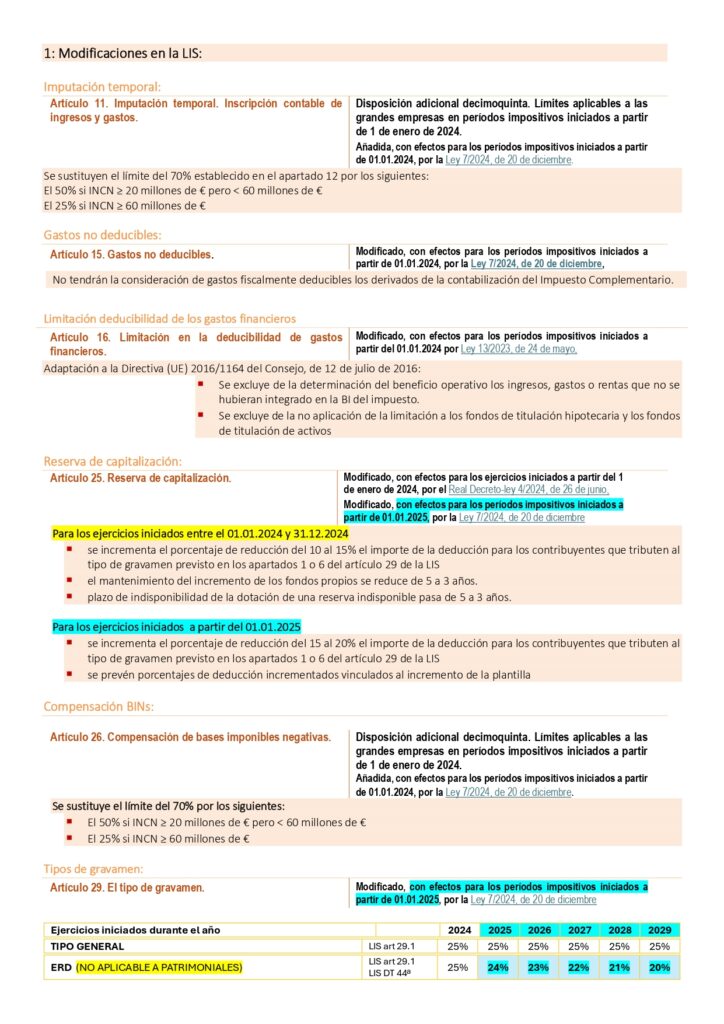

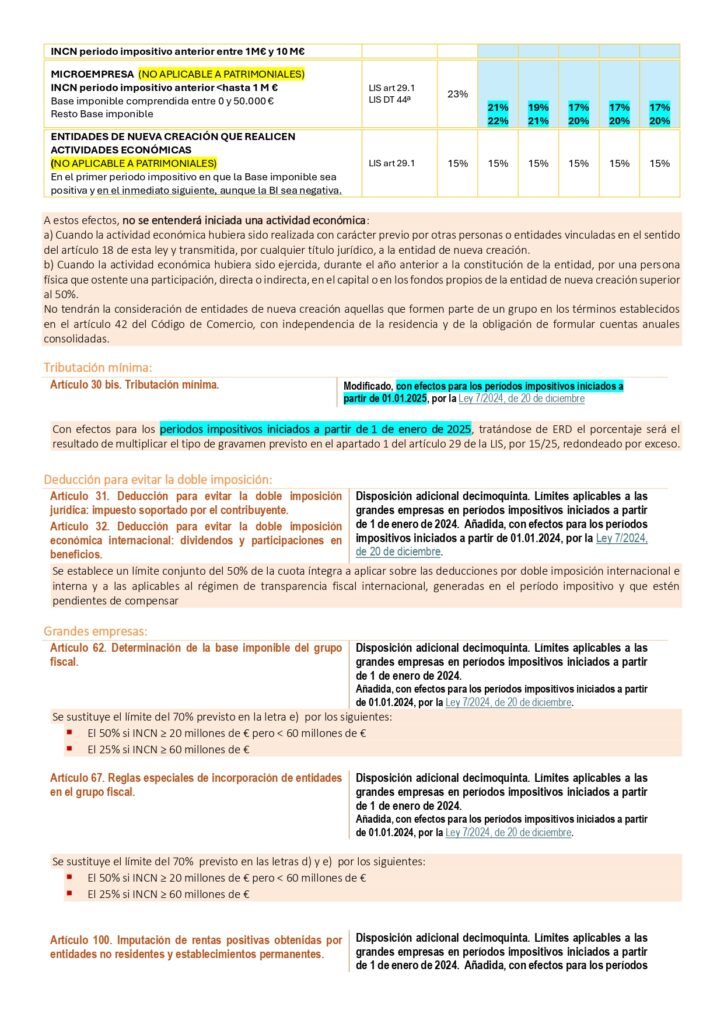

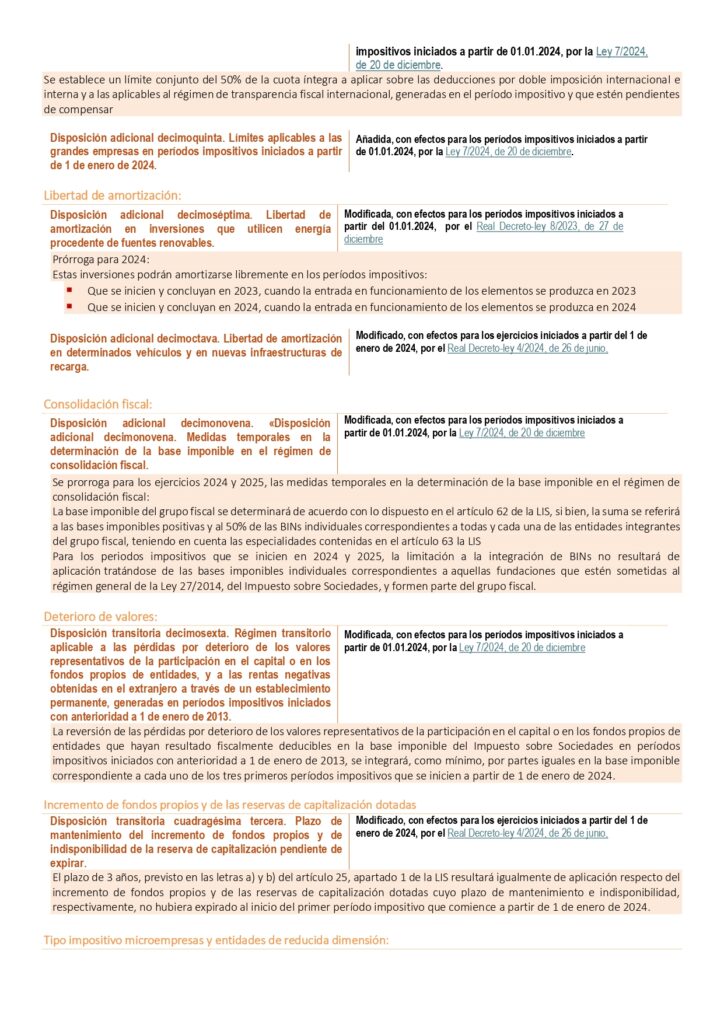

- Otras modificaciones

Deducción por donativos, donaciones y aportaciones a entidades sin fines lucrativos.

Modificaciones en la Ley 49/2002, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo (Real Decreto-ley 6/2023, de 19 de diciembre)

Base de la deducción (nueva letra f) del 17 y nueva letra g) del artículo 18)

- Desde el 01.01.2024, también darán derecho a la deducción la cesión de uso de un bien mueble o inmueble, por un tiempo determinado, realizada sin contraprestación

- En este supuesto, el importe de los gastos soportados por el cedente en relación con tales bienes durante el periodo de cesión, siempre que tuvieran la consideración de gastos fiscalmente deducibles de haberse cedido de forma onerosa y sean distintos de tributos y de los intereses de los capitales ajenos y demás gastos de financiación, y estén debidamente contabilizados cuando el cedente esté obligado a llevar contabilidad de acuerdo con el Código de Comercio o legislación equivalente

Deducción de la cuota del IS (modificación del artículo 20 )

- El porcentaje de deducción pasa del 35% al 40%

- Si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad, siendo el importe del donativo, donación o aportación de este período impositivo y el del período impositivo anterior, por importe igual o superior, en cada uno de ellos, al del período impositivo inmediato anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad será el 50 % (antes el 40%)

- La base de esta deducción no podrá exceder del 15 % (antes el 10%) de la base imponible del período impositivo.

Autoliquidación rectificativa

Modificación apartados 3 y 4 artículo 120 LGT (Ley 13/2023, de 24 de mayo)

Nuevo artículo 59.bis Reglamento IS (Real Decreto 117/2024, de 30 de enero)

- La autoliquidación rectificativa será la vía general para rectificar, completar o modificar la autoliquidación presentada con anterioridad

- Como excepción, se podrá instar el procedimiento del artículo 120.3 de la LGT cuando el motivo de la rectificación sea exclusivamente la alegación razonada de una eventual vulneración por la norma aplicada previa de los preceptos de otra norma de rango superior legal, constitución, de Derecho de la UE, o de un tratado internacional.