ALQUILER A UNA PERSONA JURÍDICA

IRPF. REDUCCIÓN POR ARRENDAMIENTO DE VIVIENDA. El TSJ de Madrid deniega la reducción del 60% en IRPF por arrendamiento a persona jurídica sin identificar a los ocupantes

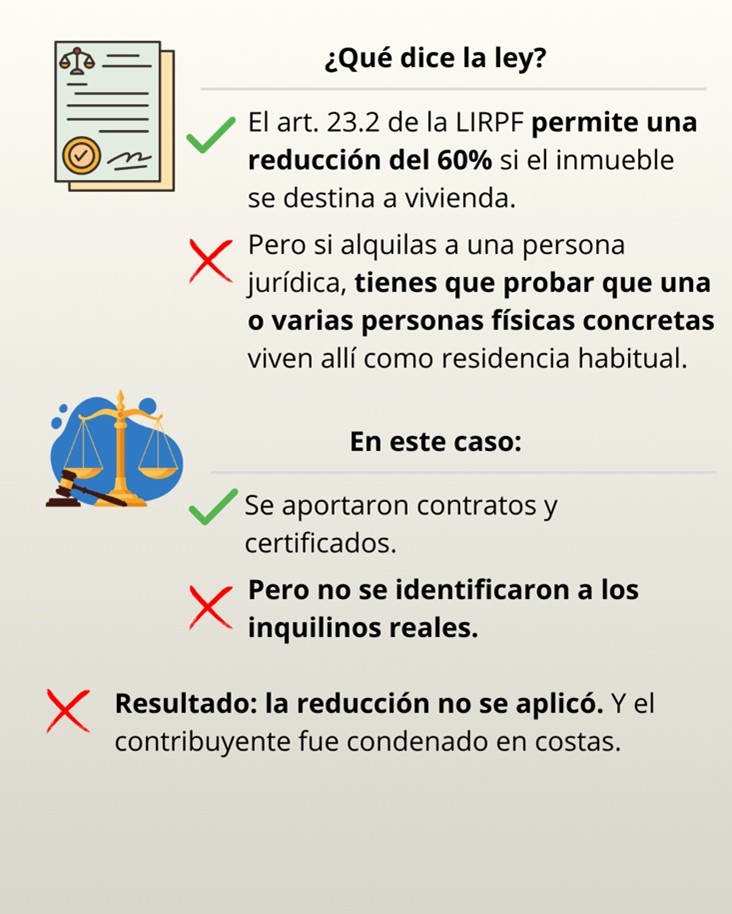

Recuerda que para que proceda la aplicación de la reducción por arrendamiento de vivienda deben ser identificadas las personas físicas concretas que ocupan los inmuebles y la relación de éstas con la persona jurídica titular de los contratos de arrendamiento.

Fecha: 04/07/2025 Fuente: web del Poder Judicial Enlace: Sentencia del TSJ de Madrid de 04/07/2025

HECHOS

- El procedimiento tiene su origen en la impugnación, por parte de Don Alexander, del acuerdo de liquidación dictado por la AEAT respecto al IRPF del ejercicio 2018, por un importe de 514,72 €, al denegársele la reducción del 60% prevista en el artículo 23.2 de la Ley del IRPF, alegando que los inmuebles arrendados estaban destinados a vivienda.

- El contribuyente arrendó dos viviendas a la sociedad Erasmos Room Management S.L., por un plazo de 5 años, especificando en los contratos que el destino era uso como vivienda, bajo el régimen de la Ley de Arrendamientos Urbanos.

- Sin embargo, el Tribunal Económico-Administrativo Regional de Madrid (TEAR) consideró que no estaba probado que dichos inmuebles fueran efectivamente utilizados como viviendas por personas físicas concretas, lo cual es requisito indispensable para aplicar la reducción cuando el arrendatario es una persona jurídica.

- El contribuyente presentó un certificado emitido por el administrador de la sociedad arrendataria, que, según se afirma, acreditaría el destino y uso como vivienda de personas físicas.

- El TEAR desestimó la reclamación contra la liquidación, pero estimó la impugnación de la sanción. Frente a ello, Don Alexander interpone recurso contencioso-administrativo.

FALLO DEL TRIBUNAL

- El Tribunal Superior de Justicia de Madrid (Sección 4ª) desestima el recurso de Don Alexander y confirma la validez del acuerdo de liquidación dictado por la AEAT.

FUNDAMENTOS JURÍDICOS

1. Aplicación del art. 23.2 LIRPF (vigente en 2018):

La reducción del 60% se aplica solo a rendimientos netos derivados de arrendamientos destinados efectivamente a vivienda, y no basta con que el contrato lo diga, sino que debe acreditarse el uso real como vivienda habitual por personas físicas.

El certificado del administrador no fue considerado prueba suficiente para acreditar el uso efectivo como vivienda habitual.

2. Criterio jurisprudencial:

- TSJ de Madrid (Sentencia 581/2011): admite reducción cuando se acredita el destino a vivienda habitual, incluso con arrendatario persona jurídica.

- TEAC y otros TSJ (Cataluña, Galicia): mismo criterio, condicionado a la prueba efectiva del uso como vivienda.

- En el caso concreto, no se identificaron las personas físicas ocupantes ni su relación con la sociedad arrendataria.

3. Carga de la prueba (art. 105 LGT):

corresponde al contribuyente demostrar los hechos constitutivos de su derecho, especialmente tratándose de beneficios fiscales.

4. Concepto de vivienda (arts. 2 y 3 LAU):

para que el arrendamiento sea considerado de vivienda, el inmueble debe destinarse a satisfacer una necesidad permanente de vivienda, no usos temporales o turísticos.

5. Actuación administrativa:

se descarta que la AEAT haya vulnerado el procedimiento al transformar la verificación de datos en comprobación limitada. Se ajustó a los arts. 136 a 140 LGT y 163 a 165 RGAT.

ARTÍCULOS APLICADOS

- Artículo 23.2 de la Ley 35/2006 del IRPF. Establece la reducción del 60% para rendimientos netos positivos por arrendamientos destinados a vivienda. Se exige acreditación efectiva del uso habitacional cuando el arrendatario es persona jurídica.

- Artículo 105 de la Ley General Tributaria (LGT). Regula la carga de la prueba: quien invoque un derecho debe probarlo, especialmente relevante en beneficios fiscales.

- Artículo 2 y 3 de la Ley 29/1994, de Arrendamientos Urbanos (LAU). Distingue arrendamiento de vivienda (uso permanente) y arrendamiento para uso distinto (temporal o turístico). Implica que el uso como vivienda habitual debe ser probado.

Artículos Relacionados

- Las arras retenidas por la frustración de la compraventa tributan como ganancia patrimonial en el ejercicio en que el vendedor las hace suyas

- Admitido a trámite, reabre el debate sobre si los intereses de demora por devolución de ingresos indebidos deben tributar en el IRPF

- La cesión obligatoria de terrenos al Ayuntamiento en reparcelación no genera ganancia patrimonial en el IRPF