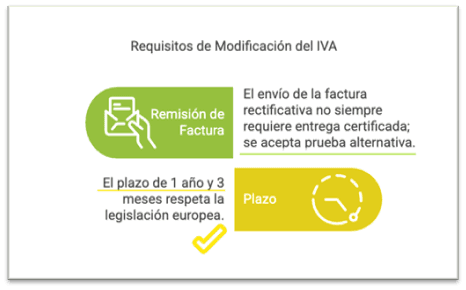

IVA. El TS confirma dos extremos sobre la modificación de la base imponible del IVA de créditos incobrables: uno, que la remisión de la factura rectificativa como requisito para la válida modificación de la base imponible no exige, en todo caso, el empleo de un medio de remisión que, per se, acredite fehacientemente el envío y su contenido y es posible acreditar tales extremos por otros medios de prueba. Dos, el plazo de 1 año y 3 meses a contar desde el devengo del impuesto para proceder a la modificación es respetuoso con el derecho europeo.

Fecha: 31/03/2025

Fuente: web del Poder Judicial

Enlace: Sentencia del TS de 31/03/2025

HECHOS

- La mercantil Pefipresa, S.A.U. fue objeto de una comprobación limitada por parte de la Unidad de Gestión de Grandes Empresas de la AEAT en relación con el IVA correspondiente a los periodos mensuales del año 2013. En la liquidación provisional dictada el 7 de diciembre de 2016, Hacienda eliminó las modificaciones de bases imponibles efectuadas por la sociedad en virtud del artículo 80, apartados Tres y Cuatro de la Ley del IVA.

- Dos fueron los motivos de la regularización:

- Deudores en concurso de acreedores: Hacienda consideró que no se acreditó la remisión de las facturas rectificativas exigida por el artículo 24.1 del RIVA, lo que impedía la reducción de la base imponible.

- Créditos incobrables: La sociedad no emitió las facturas rectificativas dentro del plazo previsto en el artículo 80.Cuatro.B) de la Ley del IVA.

- Pefipresa interpuso recurso de reposición, reclamación ante el TEAR y, finalmente, recurso contencioso-administrativo ante el TSJ de Madrid, que fue desestimado.

El objeto del recurso de casación ante el Tribunal Supremo se centra en:

- Si la remisión de la factura rectificativa exige un medio que acredite fehacientemente el envío y su contenido.

- Si el plazo de un año y tres meses para modificar la base imponible por créditos incobrables es compatible con la Directiva del IVA.

FALLO DEL TRIBUNAL SUPREMO Y DOCTRINA FIJADA

- El Tribunal Supremo desestima el recurso de casación. Ratifica la sentencia del TSJ de Madrid, confirmando la legalidad de la regularización practicada por la AEAT.

- Se establece la doctrina jurisprudencial siguiente:

- El artículo 24.1 del RIVA exige que la remisión de las facturas rectificativas sea probada, aunque no se limita exclusivamente al uso del burofax.

- La acreditación de la remisión es una obligación sustancial, no meramente formal, esencial para garantizar la neutralidad del IVA.

- El plazo de tres meses para modificar la base imponible tras el reconocimiento del crédito como incobrable, es una formalidad válida en virtud del margen de apreciación que otorga el artículo 273 de la Directiva 2006/112/CE.

Fundamentos jurídicos del fallo

El Tribunal se basa principalmente en:

- La jurisprudencia del TJUE, especialmente la sentencia de 29 de febrero de 2024, Consortium Remi Group (C-314/22), y otras sentencias como Kraft Foods Polska (C-588/10).

- El carácter esencial del requisito de remisión de la factura rectificativa para permitir la rectificación de deducciones por parte del deudor.

- La neutralidad del IVA implica que el acreedor no puede minorar su base imponible si el deudor no rectifica sus deducciones, lo cual solo es posible si ha recibido la factura.

- La exigencia del plazo de tres meses se considera una formalidad proporcional y válida, dado que responde a fines de control y prevención del fraude.

Normativa aplicada

Artículo 80 de la Ley 37/1992 del IVA

Regula la modificación de la base imponible en supuestos de concurso y créditos incobrables.

Artículo 24 del RIVA (RD 1624/1992)

Establece el deber de remisión de la factura rectificativa y su acreditación.

Artículos 90 y 273 de la Directiva 2006/112/CE (Directiva IVA)

Regulan la reducción de la base imponible en casos de impago y el margen de los Estados para establecer formalidades.

Artículos Relacionados

- El Supremo niega el IVA reducido del 10% a cursos deportivos para menores cuando no formen parte de una verdadera prestación de asistencia social

- El TJUE avala que España niegue la deducción del IVA en gastos de hospitalidad empresarial

- El TS determina que la regularización de los bienes de inversión no puede realizarse de manera retroactiva para alterar actos firmes derivados de simulación subjetiva