DECLARACIONES CENSALES DE COMIENZO, MODIFICACIÓN Y CESE

DECRETO 70/2025, de 12 de mayo, por el que se modifican el Reglamento de gestión de los tributos derivados del Régimen Económico y Fiscal de Canarias, aprobado por Decreto 268/2011, de 4 de agosto, y el Reglamento de Organización y Funcionamiento de la Junta Económico-Administrativa de Canarias, aprobado por Decreto 342/2015, de 15 de octubre.

Araba.eus

IVA. RÉGIMEN ESPECIAL SIMPLIFICADO

Decreto Foral 12/2025, de 13 de mayo, del Consejo de Gobierno Foral. Aprobar la regulación para el año 2025 del régimen especial simplificado del Impuesto sobre el Valor Añadido

Sentencia

CALIFICACIÓN TRIBUTARIA

LGT. NEGOCIO. El TS corrige a Hacienda: no cabe recalificar pagos a agentes deportivos sin probar simulación

La Sala Tercera del Supremo limita el alcance del artículo 13 LGT en materia de representación deportiva

LGT. RECALIFICACIÓN. El Supremo anula una liquidación del IRPF por recalificación indebida de venta de participaciones: Hacienda no puede sustituir el procedimiento de conflicto tributario con la simple calificación

LGT. RESPONSABILIDAD SUBSIDIRIA. El Tribunal Supremo establece que la Administración debe probar la culpa del administrador para imputarle la responsabilidad subsidiaria de las deudas tributarias y sanciones

La Sala Tercera anula una sentencia de la Audiencia Nacional que confirmó el acto de derivación de responsabilidad subsidiaria al administrador de una empresa que tenía deudas derivadas tanto en concepto de liquidación como de sanción por IVA de los ejercicios 2006 a 2008

Enlace: SENTENCIA TODAVÍA NO PUBLICADA

Consulta de la DGT

EXCESO NO DEDUCIDO

IRPF. DEDUCCIÓN OBRAS DE EFICIENCIA ENERGÉTICA

La DGT aclara que el límite anual de deducción se aplica por declaración y permite compensar el exceso en los cuatro ejercicios siguientes, siempre dentro del límite acumulado de 15.000 euros

IRPF. DEDUCCIÓN OBRAS DE EFICIENCIA ENERGÉTICA. La DGT aclara que las ayudas concedidas en virtud del RD 477/2021 para instalaciones de energía renovable no tributan en el IRPF si se cumplen los requisitos de la Disposición Adicional 5ª de la LIRPF.

IRPF. PROCURA. Una procuradora puede acordar con su cliente honorarios por debajo del arancel sin que ello implique automáticamente una imputación por valor de mercado en su IRPF, salvo que sean notoriamente inferiores o gratuitos.

CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS EN LA FUSIÓN

FUSIÓN. La DGRN aclara que únicamente es necesario presentar el certificado de la AEAT del cumplimiento de impuestos estatales, y no es necesario el de la comunidad autónoma ni ayuntamiento.

La DGSJFP revoca la calificación del registrador que exigía certificados fiscales autonómicos y locales para inscribir fusión impropia

ISD. Rectificación del valor declarado en herencia: prevalece el valor de referencia catastral

La DGT permite una autoliquidación complementaria para ajustar el valor del inmueble heredado, pero limita dicho ajuste al valor de referencia catastral

Resolución de 8 de mayo de 2025, del Congreso de los Diputados, por la que se ordena la publicación del Acuerdo de convalidación del Real Decreto-ley 4/2025, de 8 de abril, de medidas urgentes de respuesta a la amenaza arancelaria y de relanzamiento comercial.

Catalunya

IMPOST SOBRE LES ESTADES EN ESTABLIMENTS TURISTICS

Acord de derogació del Decret llei 9/2025, de 29 d’abril, pel qual es modifica el Decret llei 6/2025, de 25 de març, pel qual s’adopten mesures urgents en matèria de l’impost sobre les estades en establiments turístics

Resolució 202/XV del Parlament de Catalunya, de validació del Decret llei 6/2025, pel qual s’adopten mesures urgents en matèria de l’impost sobre les estades en establiments turístics

Decret llei 10/2025, de 13 de maig, pel qual es modifica el Decret llei 6/2025, de 25 de març, pel qual s’adopten mesures urgents en matèria de l’impost sobre les estades en establiments turístics

Catalunya

CCAE-2025

Decret 99/2025, de 13 de maig, pel qual s’aprova la Classificació catalana d’activitats econòmiques 2025 (CCAE-2025)

Gipuzkoa

REFORMA TRIBUTARIA

Norma Foral 1/2025, de 9 de mayo, por la que se aprueban la reforma del sistema tributario del Territorio Histórico de Gipuzkoa, y otras modificaciones tributarias.

Madrid

PLAZOS

RESOLUCIÓN de 7 de mayo de 2025, de Secretaría General de la Asamblea de Madrid, por la que se amplía con carácter general, en dos días, el plazo para la tramitación de los procedimientos administrativos de la Asamblea de Madrid.

Sentencia de la AN

INDICIOS

IRPF. RESIDENCIA FISCAL. La AN estima que los indicios presentados por la Administración para desvirtuar la declaración de la demandante en relación con su domicilio fiscal no son suficientes.

IRPF. INCREMENTO DE GASTO DEDUCIBLE POR MOVILIDAD GEOGRÁFICA. El cambio de residencia debe ser consecuencia del empleo para aplicar el beneficio fiscal por movilidad geográfica.

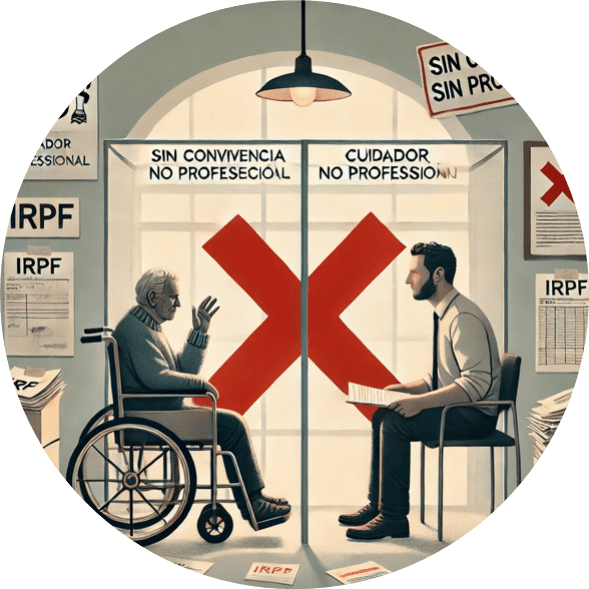

IRPF. DEDUCCIÓN POR ASCENDIENTE CON DISCAPACIDAD A CARGO. La falta de convivencia impide aplicar la deducción por ascendiente con discapacidad a cargo, incluso siendo cuidador no profesional reconocido

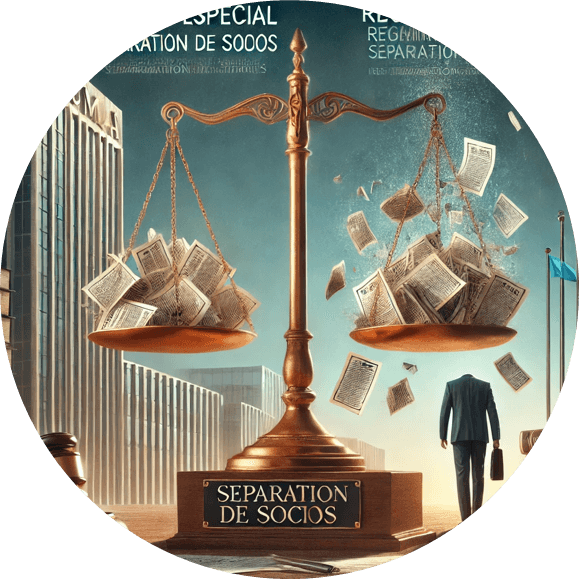

IRPF. PÉRDIDAS PATRIMONIALES. Cuando un socio deja de serlo por amortización de todas sus acciones, la operación se encuadra como separación de socios, prevaleciendo la norma especial sobre el régimen general de transmisiones.

IP. SOCIEDAD DEDICADA AL ALQUILER DE INMUEBLES. La DGT confirma que se cumple el requisito de trabajador a jornada completa en alquiler inmobiliario aunque tenga otras actividades externas

La consulta V0259-25 aclara que se cumple el requisito del artículo 27.2 LIRPF siempre que el trabajador esté contratado a jornada completa en la actividad arrendadora, sin que afecte la realización de otras tareas externas

IP. EMPRESA FAMILIAR. ARRENDAMIENTOS. El TSJ de Cataluña valida la exención en el IP por arrendamientos a familiares si se realizan a precio de mercado

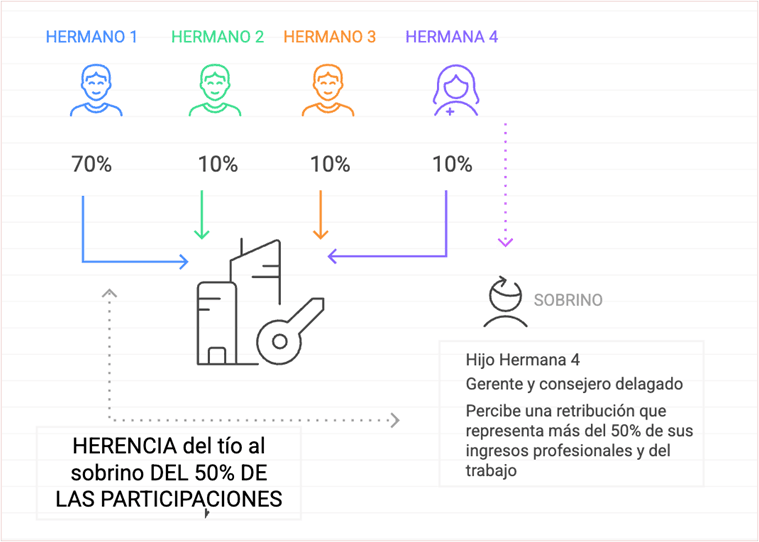

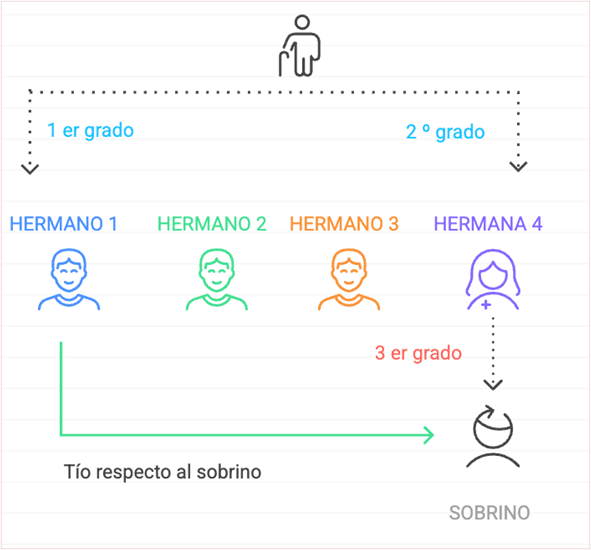

IP. ISD. GRUPO FAMILIAR. La DGT niega la reducción del 95% en el ISD a un sobrino por no cumplir el causante el requisito de dirección efectiva. No forma parte del grupo de parentesco

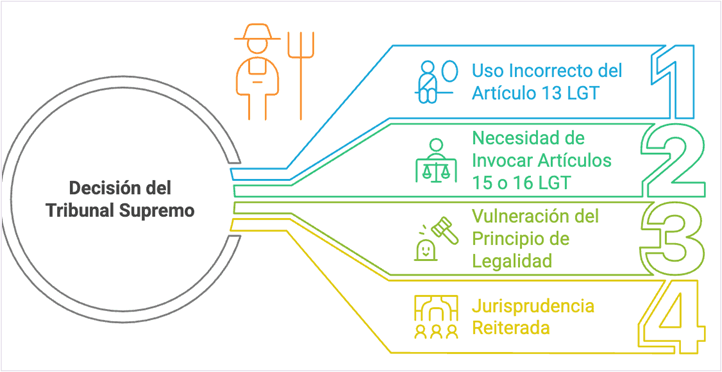

ANULACIÓN DE LIQUIDACIÓN DE IVA POR SIMULACIÓN NO DECLARADA FORMALMENTE

LGT. La Administración tributaria no puede, sin acudir a las normas generales antielusión reguladas en los artículos 15 y 16 LGT, desconocer la actividad económica formalmente declarada por una persona jurídica e imputar las rentas obtenidas por aquella a una persona física que realiza la misma actividad económica

El Tribunal Supremo fija doctrina sobre la imposibilidad de recalificar actividades sin invocar expresamente los mecanismos antielusión previstos en los artículos 15 y 16 LGT

CONVALIDACIÓN REAL DECRETO -LEY 4/2025. El Pleno convalida el real decreto-ley de medidas urgentes ante la amenaza arancelaria y de relanzamiento comercial.

ISD. La Comunidad de Madrid, primera de España en ampliar los beneficiarios entre hermanos, tíos y sobrinos en la nueva rebaja del impuesto de Sucesiones y Donaciones

COOPERACIÓN ADMINISTRATIVA. Directiva (UE) 2025/872 del Consejo, de 14 de abril de 2025, por la que se modifica la Directiva 2011/16/UE relativa a la cooperación administrativa en el ámbito de la fiscalidad.

Consejo de Ministros

JORNADA DE TRABAJO. PROYECTO DE LEY para la reducción de la duración máxima de la jornada ordinaria de trabajo y la garantía del registro de jornada y el derecho a la desconexión.

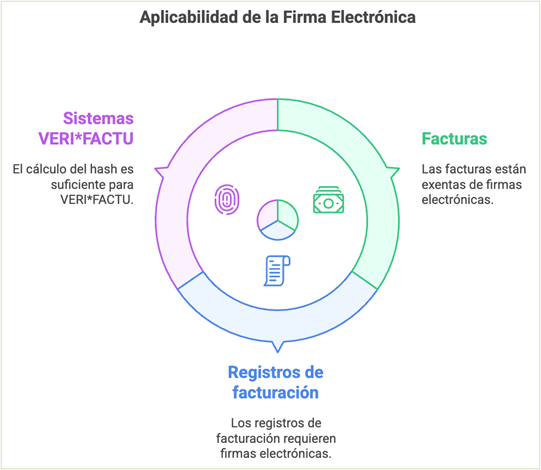

¿Deben ser firmadas electrónicamente las facturas emitidas mediante sistemas informáticos de facturación, a los que resulte aplicable el Real Decreto 1070/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos?.

La obligación de firma electrónica no alcanza a las facturas, sino a los registros de facturación a los que resulta aplicable el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos que soporten los registros de facturación, salvo que se trate de sistemas VERI*FACTU, en cuyo caso será suficiente con que calculen la huella o «hash» de dichos registros.

Resolución del TEAC

IVA. ESTABLECIMIENTO PERMANENTE. El TEAC analiza qué debe entenderse por el concepto de “establecimiento permanente” exigiendo un grado suficiente de permanencia y una estructura adecuada de medios humanos y técnicos, aunque no se exige que sean propios, aclarando que la pertenencia al mismo grupo empresarial no implica, por sí sola, disponibilidad de medios técnicos y humanos en el territorio.

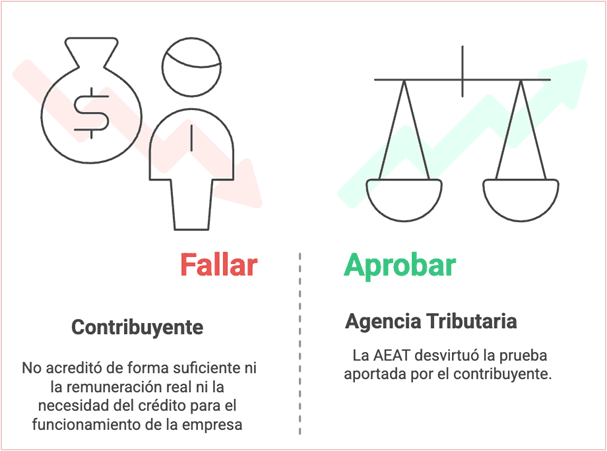

ISD. REDUCCIÓN POR PARTICIPACIÓN EN ENTIDADES. El TEAR de la Comunidad Valenciana niega la reducción en el ISD por crédito a socios al no acreditarse su afección a la actividad económica

Al contribuyente le corresponde probar la afectación del elemento patrimonial y a la Administración le corresponde desvirtuar la prueba aportada por el contribuyente

APORTACIÓN. DE DINERO PRIVATIVO A LA COMUNIDAD DE BIENES EN CATALUNYA

DONACIÓN.La DGT manifiesta que existe una donación en la aportación de dinero privativo a la comunidad de bienes conyugal en Cataluña (pactado en capitulaciones matrimoniales) y sujeta la operación al ISD

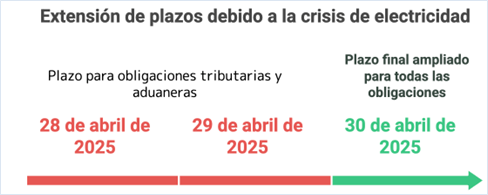

Orden INT/399/2025, de 28 de abril, por la que se declara la emergencia de interés nacional en el territorio de diversas comunidades autónomas como consecuencia de la interrupción del suministro eléctrico acaecida el 28 de abril de 2025.

Orden INT/400/2025, de 28 de abril, por la que se amplía el ámbito territorial de la declaración de emergencia de interés nacional declarada por la Orden INT/399/2025, de 28 de abril, por la que se declara la emergencia de interés nacional en el territorio de diversas comunidades autónomas como consecuencia de la interrupción del suministro eléctrico acaecida el 28 de abril de 2025.

Estatal

CESE ESTADO DE EMERGENCIA

Orden INT/409/2025, de 29 de abril, por la que se declara el cese de los efectos de la Orden INT/399/2025, de 28 de abril, por la que se declara la emergencia de interés nacional en el territorio de diversas comunidades autónomas como consecuencia de la interrupción del suministro eléctrico acaecida el 28 de abril de 2025, en las Comunidades Autónomas de Andalucía, Castilla-La Mancha, Galicia, La Rioja, Murcia y Comunitat Valenciana.

Extremadura

AMPLIACIÓN DE PLAZOS.

RESOLUCIÓN de 29 de abril de 2025, de la Consejera, de ampliación de plazos como consecuencia de la interrupción del suministro eléctrico del 28 de abril de 2025.

Galicia

AMPLIACIÓN DE PLAZOS.

RESOLUCIÓN de 29 de abril de 2025, de la Secretaría General de la Presidencia, por la que se da publicidad a la Resolución de la Presidencia de la Xunta de Galicia de 29 de abril de 2025, por la que se dispone la ampliación general de plazos en los procedimientos administrativos a consecuencia de la interrupción generalizada del suministro eléctrico acaecida el día 28 de abril de 2025.

Comunidad Valenciana

PLAZOS ADMINISTRATIVOS

RESOLUCIÓN de 29 de abril de 2025, de la Presidencia de la Generalitat, de ampliación de plazos de procedimientos administrativos de la Generalitat como consecuencia de la caída del sistema eléctrico en todo el territorio español peninsular el día 28 de abril de 2025

La Rioja

PLAZOS ADMINISTRATIVOS

Resolución 949/2025, de 29 de abril, de la Consejería de Hacienda, Gobernanza Pública, Sociedad Digital y Portavocía del Gobierno, por la que se amplían los plazos de los procedimientos administrativos en el ámbito del sector público de la Comunidad Autónoma de La Rioja

Murcia

PLAZOS ADMINISTRATIVOS

Resolución de 29 de abril de 2025 de la Directora General de Calidad, Simplificación Administrativa e Inspección de Servicios y del Director General de Transformación Digital, por la que se declara inhábil a efectos de cómputo de plazos administrativos el día 28 de abril de 2025, como consecuencia del corte de suministro eléctrico producido a nivel nacional.

Madrid

PLAZOS ADMINISTRATIVOS

Acuerdo de 30 de abril de 2025, del Consejo de Gobierno, por el que se acuerda la ampliación general de los plazos de todos procedimientos administrativos de la Administración de la Comunidad de Madrid y sus entidades del sector público.

Actualidad del Poder Judicial

PLAZOS PROCESALES

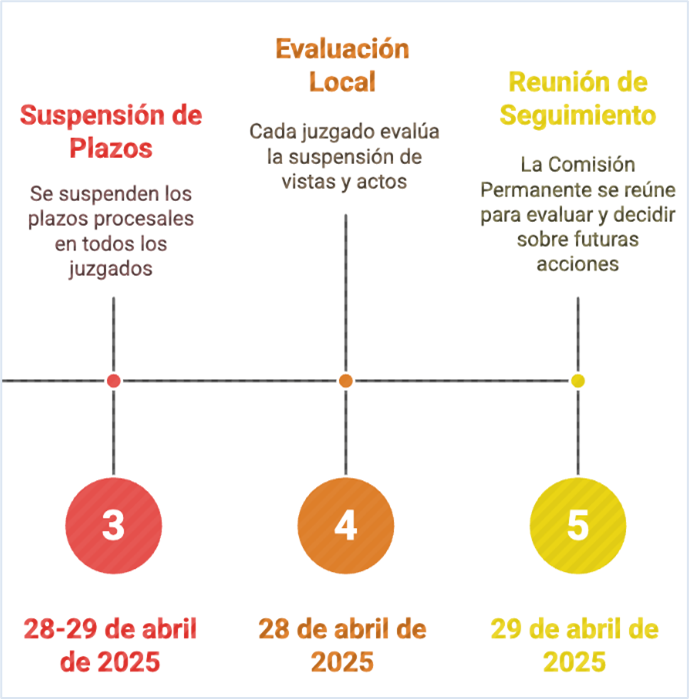

El CGPJ acuerda la suspensión de los plazos procesales en toda España durante los días 28 y 29 de abril

El acuerdo ha sido adoptado por la Comisión Permanente por razones de fuerza mayor

Ley 2/2025, de 29 de abril, por la que se modifican el texto refundido de la Ley del Estatuto de los Trabajadores, aprobado por el Real Decreto Legislativo 2/2015, de 23 de octubre, en materia de extinción del contrato de trabajo por incapacidad permanente de las personas trabajadoras, y el texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 8/2015, de 30 de octubre, en materia de incapacidad permanente.

CONCIERTO ECONÓMICO CON LA COMUNIDAD AUTÓNOMA DEL PAÍS VASCO

Ley 3/2025, de 29 de abril, por la que se modifica la Ley 12/2002, de 23 de mayo, por la que se aprueba el Concierto Económico con la Comunidad Autónoma del País Vasco.

IRPF 2024. MÓDULOS

Orden HAC/408/2025, de 28 de abril, por la que se modifican para el período impositivo 2024 los índices de rendimiento neto aplicables en el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas para las actividades agrícolas y ganaderas afectadas por diversas circunstancias excepcionales.

Norma en tramitación

COOPERACIÓN ADMINISTRATIVA

Se publica para consulta pública previa el desarrollo reglamentario para la transposición al derecho español de la Directiva (UE) 2023/2226 del Consejo, de 17 de octubre de 2023, por la que se modifica la Directiva 2011/16/UE relativa a la cooperación administrativa en el ámbito de la fiscalidad.

Se publica para audiencia e información pública el Proyecto de Orden por la que se modifica la Orden HAC/1400/2018, de 21 de diciembre, por la que se aprueba el modelo 233, «Declaración informativa por gastos en guarderías o centros de educación infantil autorizados» y se determinan el lugar, forma, plazo y el procedimiento para su presentación, y se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

SOCIEDAD LIMITADA DEDICADA AL ARRENDAMIENTO DE INMUEBLES.

IS. La contratación del cónyuge del administrador como autónomo puede permitir aplicar la exención en el Impuesto sobre el Patrimonio si se cumplen los requisitos laborales

IRPF. El Tribunal Supremo declara la exención fiscal del sueldo de los militares españoles en misiones de la ONU en el extranjero y a bordo de buques en operaciones de la OTAN

Los militares referidos en las sentencias se encontraban en dos situaciones distintas, aunque semejantes entre sí

IVA. SANCIÓN. El Supremo anula una sanción tributaria de 4,6 millones a Sigma Reparaciones al apreciar interpretación razonable del tipo de IVA aplicable

MODIFICACIÓN DE LA BASE IMPONIBLE DE CRÉDITOS INCOBRABLES.

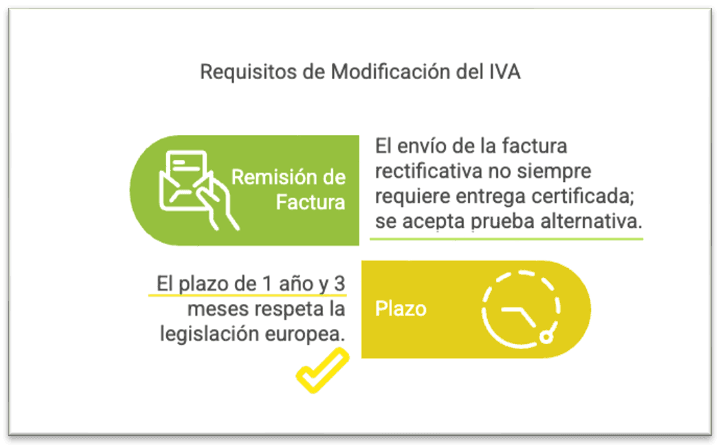

IVA. El TS confirma dos extremos sobre la modificación de la base imponible del IVA de créditos incobrables: uno, que la remisión de la factura rectificativa como requisito para la válida modificación de la base imponible no exige, en todo caso, el empleo de un medio de remisión que, per se, acredite fehacientemente el envío y su contenido y es posible acreditar tales extremos por otros medios de prueba. Dos, el plazo de 1 año y 3 meses a contar desde el devengo del impuesto para proceder a la modificación es respetuoso con el derecho europeo.

REGLAMENTO (UE) 2025/783 DEL PARLAMENTO EUROPEO Y DEL CONSEJO de 14 de abril de 2025 que modifica el Reglamento (UE) 2018/196 por el que se establecen derechos de aduana adicionales sobre las importaciones de determinados productos originarios de los Estados Unidos de América

UE

INFORMACIÓN SOBRE SOSTENIBILIDAD Y DE DILIGENCIA DEBIDA POR PARTE DE LAS EMPRESAS

Directiva (UE) 2025/794 del Parlamento Europeo y del Consejo, de 14 de abril de 2025, por la que se modifican las Directivas (UE) 2022/2464 y (UE) 2024/1760 en lo que respecta a las fechas a partir de las cuales los Estados miembros deben aplicar determinados requisitos de presentación de información sobre sostenibilidad y de diligencia debida por parte de las empresas, (Texto pertinente a efectos del EEE)

Bizkaia

SISTEMA TRIBUTARIO

Norma Foral 2/2025, de 9 de abril, por la que se aprueban medidas para la revisión fiscal del sistema tributario del territorio histórico de Bizkaia.

Decreto Foral Normativo 1/2025, de 8 de abril, por el que se modifican el Decreto Foral Normativo 3/2023, de 26 de julio, del IVA, y el Decreto Foral Normativo 4/2023, de 26 de julio, de Impuestos

IRPF. El Tribunal Supremo declara la exención fiscal del sueldo de los militares españoles en misiones de la ONU en el extranjero y a bordo de buques en operaciones de la OTAN

Los militares referidos en las sentencias se encontraban en dos situaciones distintas, aunque semejantes entre sí

Enlace: Sentencia todavía no publicada

Sentencia del TSJ

ACTIVIDAD ECONÓMICA. El TSJ de Castilla y León anula un alta de oficio en el RETA por falta de habitualidad en arrendamientos turísticos. Lo relevante es la habitualidad.

La Sala nos recuerda que la definición de actividad económica en el ámbito tributario (LIRPF) no condiciona el concepto utilizado en el ámbito de la Seguridad Social.

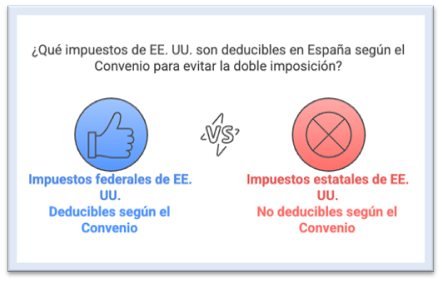

IRPF. DEDUCCIÓN POR DOBLE IMPOSICIÓN INTERNACIONAL. El TEAR de Madrid nos recuerda que únicamente procede la deducción por doble imposición internacional prevista en el artículo 80 LIRPF respecto de los impuestos federales satisfechos en EEUU, sin que proceda la misma respecto de los impuestos estatales o locales sobre los ingresos exigidos por los diferentes Estados, dado que se permite su deducción en la declaración federal de EEUU.

IVA. LIBROS REGISTROS A TRAVÉS DE LA SEDE ELECTRÓNICA. La DGT aclara los requisitos para anotar facturas en el SII mediante asientos resúmenes globales.

Resolución de 19 de marzo de 2025, de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se modifica la de 24 de marzo de 1992, sobre organización y atribución de funciones a la Inspección de los Tributos en el ámbito de la competencia del Departamento de Inspección Financiera y Tributaria.

LGT. SEGUNDAS SOLICITUDES. El TEAC confirma que es posible presentar una segunda solicitud de rectificación de IRPF si se basa en un elemento distinto no regularizado por una liquidación firme, incluso si ésta ha adquirido firmeza

Se modifica para aclarar que será 2025 el primer ejercicio en el que se aplique la obligación de presentar la declaración del IRPF a todos los solicitantes y beneficiarios de prestaciones por desempleo. Informe sobre la obligación de declarar prestaciones por desempleo del Mº de Trabajo y Economía Social de 12 de marzo de 2025.

Actualidad del Poder Judicial

REDUCCIÓN POR RENDIMIENTOS IRREGULARES

IRPF. ABOGADOS. El TSJ de Murcia permite a un abogado acogerse a la reducción del 30% en el IRPF por ingresos de litigios que duraron más de dos años

La Sala de lo Contencioso anula la liquidación provisional realizada por la Agencia Tributaria excluyéndola por ser estos rendimientos “habituales” en esta actividad profesional. Para descartar la reducción la Administración ha de probar que en el caso concreto son regularmente así percibidos, sin que baste referirse a “la abogacía o a características propias de ésta, global o abstractamente considerada”, explica la sentencia

IRPF. RETASACIÓN DE EXPROPIACIONES. La ganancia patrimonial derivada de la retasación no constituye una alteración patrimonial autónoma, sino parte de la única alteración producida por la expropiación.

Si las cajas registradoras utilizadas en los negocios entran dentro de la definición de sistema informático de facturación, de acuerdo con el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación, aprobado por el Real Decreto 1007/2023, de 5 de diciembre.

Si los clientes de un desarrollador de programas informáticos, que no están adaptados al Reglamento aprobado por Real Decreto 1007/2023, de 5 de diciembre, podrán continuar utilizando sus programas a partir del 1 de julio de 2025 si se acogen al Suministro Inmediato de Información (SII).

Una empresaria, en el ejercicio de su actividad, emite un escaso número de facturas mensualmente que son elaboradas a partir de una hoja de cálculo que envía a sus clientes. Si le resultan aplicables las obligaciones introducidas por el Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación.

Nota de la AEAT

FESTIVIDAD DE LUNES DE PASCUA (21 DE ABRIL)

PLAZOS. LUNES DE PASCUA. Nota relativa a la posible incidencia de la festividad del lunes de pascua (21.4.2025) en el plazo de presentación de autoliquidaciones a ingresar con orden de domiciliación de pago cuyo plazo genérico de ingreso concluye en esa fecha

IRPF. DEDUCCIÓN POR LA ADQUISICIÓN DE VEHÍCULOS ELÉCTRICOS

Real Decreto-ley 3/2025, de 1 de abril, por el que se establece el programa de incentivos ligados a la movilidad eléctrica (MOVES III) para el año 2025.

IMPUESTO COMPLEMENTARIO

Real Decreto 252/2025, de 1 de abril, por el que se aprueba el Reglamento del Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud.

OBLIGACIONES DE INFORMACIÓN

Real Decreto 253/2025, de 1 de abril, por el que se modifican, en materia de obligaciones de información, el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, y el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio.

MODIFICACIÓN DE LAS FECHAS DE ENTRADA EN VIGOR DE LOS SISTEMAS VERI*FACTU

Real Decreto 254/2025, de 1 de abril, por el que se modifica el Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación.

Resoluciones del TEAC

GASTOS DEDUCIBLES

IS. DEDUCCIÓN POR IT. El TEAC avala, siguiendo el criterio del TS, la potestad de la AEAT para comprobar los gastos deducibles pese a la existencia de informes motivados de I+D+i

IRPF. CAMPAÑA RENTA 2024. La AEAT ya ha activado el FORMULARIO para la SOLICITUD de las devoluciones IRPF por aportaciones a mutualidades (DF 16 Ley 7/2014)

IVA. PRESTACIÓN SERVICIOS JURÍDICOS. El TEAC anula la repercusión de IVA por servicios jurídicos prestados a no residente al devengarse tras la reforma de 2023 y no localizarse efectivamente en España

IVA. CUOTAS SOPORTADAS. El TEAC nos recuerda la posibilidad de estimar el IVA soportado en procedimientos de estimación indirecta, pero exige que se acredite mínimamente su repercusión efectiva. Si no existe prueba, la Administración no está obligada a estimarlo a favor del contribuyente

IVA. MODIFICACIÓN DE LA BI. La DGT permite modificar la base imponible del IVA en impagos de microempresas en procedimiento especial de insolvencia

Con la Ley 16/2022 se creó un procedimiento especial obligatorio para microempresas (Libro Tercero de la Ley Concursal), en el que no existe un auto de declaración de concurso como tal.

Sin embargo, se admite una interpretación teleológica de la norma.

VIDA. VIDA. Directiva (UE) 2025/516 del Consejo, de 11 de marzo de 2025, por la que se modifica la Directiva 2006/112/CE en lo que respecta a las normas del IVA en la era digital

Reglamento (UE) 2025/517 del Consejo, de 11 de marzo de 2025, por el que se modifica el Reglamento (UE) n.° 904/2010 en lo que respecta a las disposiciones de cooperación administrativa en materia de IVA necesarias en la era digital.

REQUESITOS DE NOTIFICACIÓN. Reglamento de Ejecución (UE) 2025/518 del Consejo, de 11 de marzo de 2025, por el que se modifica el Reglamento de Ejecución (UE) n.° 282/2011 en lo que respecta a los requisitos de notificación aplicables a determinados regímenes del IVA.

Nota AEAT

MÓDULOS

DEROGACIÓN REAL DECRETO LEY 9/2024. Nota sobre los efectos, en el ámbito del IRPF, del Real Decreto-Ley 9/2024

Aclaración de la Nota sobre los efectos en módulos del Real Decreto-ley 9/2024

Aclaración en relación con los efectos, para la aplicación del Régimen simplificado y del Régimen especial de agricultura, ganadería y pesca (REAGP) en el ámbito del IVA, del Real Decreto-ley 9/202

IRNR. MODELOS 210 y 211. ORDEN FORAL 26/2025, de 6 de marzo, del consejero de Economía y Hacienda, por la que se modifica la Orden Foral 231/2013, de 18 de junio, de la consejera de Economía, Hacienda, Industria y Empleo, por la que se aprueban los modelos 210 y 211 del impuesto sobre la renta de no residentes, que deben utilizarse para declarar las rentas obtenidas sin mediación de establecimiento permanente y la retención practicada en la adquisición de bienes inmuebles a no residentes sin establecimiento permanente y se establecen las condiciones generales y el procedimiento para su presentación.

IRPF. MODELOS. ORDEN FORAL 28/2025, de 13 de marzo, del consejero de Economía y Hacienda, por la que se aprueban los modelos de autoliquidación del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio correspondientes al período impositivo 2024, y se dictan las normas para su presentación e ingreso.

IMPUESTO ESPECIAL SOBRE LOS ENVASES DE PLÁSTICO NO REUTILIZABLES.

ORDEN FORAL 24/2025, de 4 de marzo, del consejero de Economía y Hacienda, por la que se corrige el error advertido en la Orden Foral 12/2025, de 5 de febrero, del consejero de Economía y Hacienda, por la que se modifica la Orden Foral 78/2023, de 16 de noviembre, del consejero de Economía y Hacienda, por la que se aprueban los modelos 592 «Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación» y A22 «Impuesto especial sobre los envases de plástico no reutilizables. Solicitud de devolución», y se regulan la inscripción en el registro territorial, la llevanza de la contabilidad y la presentación del libro registro de existencias.

Normas en tramitación

CONSULTA PÚBLICA

FACTURA ELECTRÓNICA. Se publica, en la web de la AEAT, para consulta pública previa la Orden Ministerial por la que se regulará la solución pública de factura electrónica, de acuerdo con lo dispuesto en la disposición final tercera del Real Decreto XX/2025, de XX de XXXX, por el que se establece el régimen jurídico aplicable a la factura electrónica entre empresarios y profesionales y a las plataformas de intercambio de facturas electrónicas y por el que se modifica el Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

SIF. La DGT acaba de publicar 5 nuevas consultas de febrero de 2025 sobre si sobre facturas deben de cumplir los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación, aprobado por el Real Decreto 1007/2023, de 5 de diciembre.

2. SÓLO LAS FACTURAS MANUSCRITAS QUEDAN FUERA DEL REGLAMENTO VERIFACTU: EL USO DE HOJAS DE CÁLCULO OBLIGA AL CUMPLIMIENTO DEL NUEVO MARCO TÉCNICO Y FISCAL

IVA. MODIFICACIÓN BI. La Audiencia Nacional avala el límite de 300 euros para modificar la base imponible del IVA por créditos incobrables de consumidores finales.

NO SUJECIÓN AJD. NOVACIÓN PRÉSTAMO HIPOTECARIO CONSISTENTE EN LA SUPRESIÓN MULTIDIVISA

ITPyAJD. Se considera que la novación en un préstamo, consistente en la supresión de la cláusula multidivisa, no tiene por objeto una cantidad o cosa valuable, por lo que no se encuentra sujeta a ITPAJD en la modalidad de Actos Jurídicos Documentados.

Resolución de 27 de febrero de 2025, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se aprueban las directrices generales del Plan Anual de Control Tributario y Aduanero de 2025.

Nota informativa

Os recordamos los límites excluyentes para la aplicación del régimen de estimación objetiva en el IRPF en 2025 tras la derogación del Real Decreto-ley 9/2024

Os recordamos que, tras la derogación del Real Decreto-ley 9/2024, los límites excluyentes para la aplicación del régimen de estimación objetiva en el IRPF y del régimen simplificado del IVA retornan a los valores originarios establecidos en la normativa vigente con anterioridad al año 2016, previos a los límites transitorios aplicables entre 2016 y 2024.

ORDEN FORAL 108/2025, de 12 de marzo, de la diputada foral de Hacienda y Finanzas, por la que se regula la presentación de las declaraciones del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre el Patrimonio y del Impuesto Temporal de Solidaridad de las Grandes Fortunas, correspondientes al período impositivo 2024 y se establecen los plazos de ingreso de la deuda tributaria resultante.

Gipuzkoa

PRECIOS MEDIOS ITP, ISD, IEDMT, IP

Orden Foral 85/2025, de 26 de febrero, por la que se aprueban los precios medios de venta de vehículos y embarcaciones aplicables en la gestión del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, impuesto sobre sucesiones y donaciones, impuesto especial sobre determinados medios de transporte e impuesto sobre el patrimonio.

Estatal

PAGO FRACCIONADO IS

Orden HAC/262/2025, de 12 de marzo, por la que se modifica la Orden HFP/227/2017, de 13 de marzo, por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, y el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal y se establecen las condiciones generales y el procedimiento para su presentación electrónica.

Resolución del TEAC

INCONSTITUCIONALIDAD DECLARADA POR SENTENCIA DEL TRIBUNAL CONSTITUCIONAL 11/2024

IS. El TEAC admite la rectificación de una autoliquidación del IS de 2022 presentada el mismo día de la sentencia que declaró inconstitucional la limitación a la compensación de BINs

LGT. La DGT examina, en esta consulta, la imputación fiscal de ingresos por quitas y esperas en convenios concursales: clave el principio de empresa en funcionamiento y la regla de imputación diferida

LGT. Los Tribunales Económico-Administrativos carecen de competencia para pronunciarse sobre la titularidad de los bienes embargados cuando la cuestión se plantea por el deudor. La resolución fija que tal cuestión solo puede ser planteada por el tercero afectado mediante tercería, conforme al artículo 165.3, 4 y 5 de la LGT.

ACCIÓN RESCISORIA POR FRAUDE A LA HACIENDA PÚBLICA

PLAZO DE CADUCIDAD. El Supremo (sala de lo Civil) avala que el plazo para rescindir donaciones por fraude a Hacienda se compute desde el conocimiento efectivo del perjuicio y no desde la donación

El paquete de medidas sobre el IVA en la era digital (ViDA) se adoptó el 11 de marzo de 2025 tras una nueva consulta al Parlamento Europeo y se aplicará de forma progresiva hasta enero de 2035.

ESPAÑA. La Comisión decide llevar a ESPAÑA ante el Tribunal de Justicia de la Unión Europea por el trato fiscal discriminatorio de los contribuyentes no residentes

ESPAÑA. DICTAMEN MOTIVADO. La Comisión pide a ESPAÑA que permita una deducción de los gastos directamente relacionados a la hora de calcular la retención en origen sobre los pagos transfronterizos de cánones

PLA CONTROL TRIBUTARI 2025. Resolució ECF/839/2025, de 6 de març, per la qual es dona publicitat als criteris generals del Pla de control tributari de l’Agència Tributària de Catalunya per al 2025

Comunidad de Madrid

SE INCREMENTA LA BONIFICACIÓN A LOS PARIENTES DEL GRUPO III DE PARENTESCO

ISD. En la web de la Comunidad de Madrid se publica el Anteproyecto de ley por la que se modifica el Texto Refundido de las Disposiciones Legales de la Comunidad de Madrid en materia de tributos cedidos por el Estado, aprobado por Decreto Legislativo 1/2010, de 21 de octubre, del Consejo de Gobierno, para incrementar la bonificación aplicable a los parientes incluidos en el Grupo III de parentesco en el impuesto sobre sucesiones y donaciones y simplificar los requisitos de acceso a los beneficios fiscales en el impuesto sobre donaciones

El Consejo de Ministros aprueba el PROYECTO DE LEY por la que se modifica la Ley 12/2002, de 23 de mayo, por la que se aprueba el Concierto Económico con la Comunidad Autónoma del País Vasco.

IRPF. INDEMNIZACIÓN. PÉRDIDA PATRIMONIAL. La DGT confirma que la indemnización por incumplimiento de pacto de no competencia es una pérdida patrimonial en el IRPF

IRPF. EXIT TAX. Se cuestiona si la ganancia patrimonial obtenida por un sujeto residente en España generada por la transmisión de valores por los que se soportó un “exit tax” en otro país permite aplicar la deducción por doble imposición internacional. Se puede aplicar la deducción por doble imposición internacional por el “exit tax” pagado en Israel.

IRPF. EXIT TAX. Se cuestiona si la ganancia patrimonial obtenida por un sujeto residente en España generada por la transmisión de valores por los que se soportó un “exit tax” en otro país permite aplicar la deducción por doble imposición internacional. Se puede aplicar la deducción por doble imposición internacional por el “exit tax” pagado en Israel.

IS. GASTOS FINANCIEROS. La DGT confirma que los gastos financieros en adquisiciones deben analizarse en conjunto para el cálculo de la ratio aplicable a las compras apalancadas

IS. GASTOS FINANCIEROS. La DGT niega la deducibilidad de los intereses de préstamos participativos a partir del momento en que las sociedades forman parte de un grupo mercantil

LGT. NOTIFICACIONES. La DGT nos recuerda que el administrador puede acceder a las notificaciones en papel en el caso de que el NIF de la empresa ha sido revocado y no hay certificado digital

IVA. INVERSIÓN DEL SUJETO PASIVO. La DGT cambia su criterio, adoptando criterio del TEAC, con relación al alcance de la aplicación de la regla de inversión del sujeto pasivo del IVA aplicable en la transmisión de inmuebles que se encuentren gravados con hipoteca u otra garantía.

IVA. REGULARIZACIÓN ÍNTEGRA. El Tribunal Supremo ratifica que el principio de íntegra regularización no permite revisar liquidaciones firmes derivadas de actas de conformidad

Si continuas utilizando este sitio aceptas el uso de cookies. más información

Los ajustes de cookies de esta web están configurados para "permitir cookies" y así ofrecerte la mejor experiencia de navegación posible. Si sigues utilizando esta web sin cambiar tus ajustes de cookies o haces clic en "Aceptar" estarás dando tu consentimiento a esto.

CALIFICACIÓN TRIBUTARIA

CALIFICACIÓN TRIBUTARIA TRAMITACIÓN DEL PROCEDIMIENTO CORRESPONDIENTE

TRAMITACIÓN DEL PROCEDIMIENTO CORRESPONDIENTE PROBAR LA CULPA

PROBAR LA CULPA EXCESO NO DEDUCIDO

EXCESO NO DEDUCIDO SUBVENCIÓN

SUBVENCIÓN HONORARIOS POR DEBAJO DE ARANCEL

HONORARIOS POR DEBAJO DE ARANCEL CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS EN LA FUSIÓN

CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS EN LA FUSIÓN VALOR INMUEBLE HEREDADO

VALOR INMUEBLE HEREDADO

IP. SOCIEDAD DEDICADA AL ALQUILER DE INMUEBLES. La DGT confirma que se cumple el requisito de trabajador a jornada completa en alquiler inmobiliario aunque tenga otras actividades externas

IP. SOCIEDAD DEDICADA AL ALQUILER DE INMUEBLES. La DGT confirma que se cumple el requisito de trabajador a jornada completa en alquiler inmobiliario aunque tenga otras actividades externas IP. EMPRESA FAMILIAR. ARRENDAMIENTOS. El TSJ de Cataluña valida la exención en el IP por arrendamientos a familiares si se realizan a precio de mercado

IP. EMPRESA FAMILIAR. ARRENDAMIENTOS. El TSJ de Cataluña valida la exención en el IP por arrendamientos a familiares si se realizan a precio de mercado