DILIGENCIA DE EMBARGO

LGT. CANTIDADES INEMBARGABLES. El TEAC consagra la inembargabilidad del remanente de pensión bloqueado judicialmente por fuerza mayor

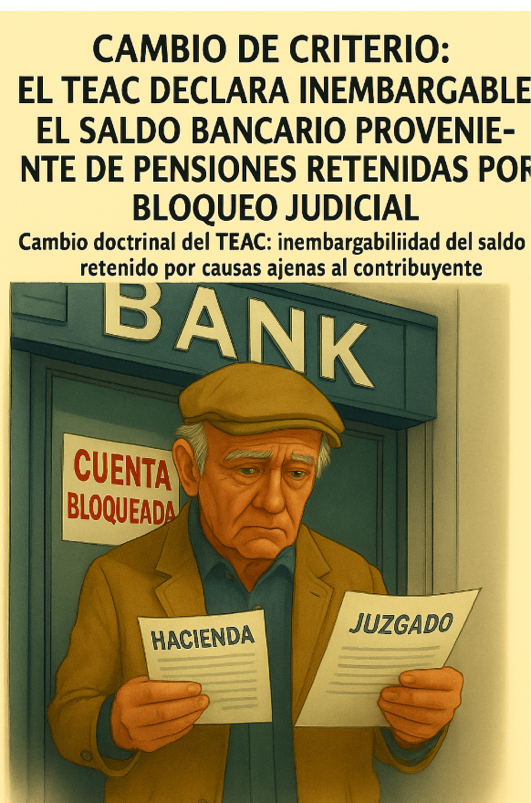

El TEAC rectifica su octrina previa, reconociendo que el saldo no dispuesto de pensiones ya sujetas a embargo, retenido involuntariamente por mandato judicial, mantiene su protección jurídica como cantidad inembargable.

Fecha: 18/06/2025

Fuente: web de la AEAT

Enlace: Resolución del TEAC de 18/06/2025

HECHOS:

- La controversia surge a raíz de la diligencia de embargo librada por la AEAT en diciembre de 2019 sobre una cuenta bancaria cuyo saldo ascendía a 25.571,70 €, dentro de un procedimiento de apremio destinado a satisfacer deudas tributarias reconocidas mediante declaración de responsabilidad.

- El obligado tributario argumentó que tales fondos procedían de una pensión mensual ya sujeta a retenciones, y que la imposibilidad de disposición de los mismos se derivaba de un bloqueo judicial previo, lo cual impedía su consideración como ahorro libremente disponible.

- El interesado interpuso recurso de reposición, desestimado por la Administración, así como reclamación económico-administrativa ante el TEAR de Andalucía, igualmente desestimada. Frente a esta resolución, se presentó el presente recurso de alzada.

RESOLUCIÓN DEL TRIBUNAL

- El TEAC estima íntegramente el recurso de alzada, anulando la diligencia de embargo impugnada y las resoluciones administrativas que la sostuvieron.

FUNDAMENTACIÓN JURÍDICA

1. Régimen jurídico de la oposición a la diligencia de embargo:

Conforme al artículo 170.3 de la LGT, las causas de oposición se circunscriben a una lista taxativa, entre las que figura el incumplimiento de las normas reguladoras del embargo (letra c). En este contexto, se impone analizar la compatibilidad del embargo practicado con los límites establecidos en los artículos 171.3 LGT y 607 LEC, que consagran la inembargabilidad del salario o pensión dentro del umbral del salario mínimo interprofesional (SMI).

2. Evolución doctrinal del TEAC:

Hasta la fecha, la doctrina administrativa consideraba embargable cualquier saldo remanente en la cuenta bancaria donde se abonan pensiones, en tanto no se correspondiera con el último ingreso mensual. Esta resolución rectifica ese criterio, afirmando que la inembargabilidad se mantiene mientras el origen y naturaleza del saldo respondan a pensiones ya protegidas, especialmente cuando la imposibilidad de gasto obedece a un bloqueo judicial.

3. Apreciación probatoria:

La parte recurrente acreditó, mediante documentación bancaria, judicial y administrativa, que el saldo embargado derivaba exclusivamente de pensiones previamente sujetas a retenciones legales, y que su inmovilización era consecuencia directa de una orden judicial de carácter penal. Esta situación constituye un supuesto de ahorro forzoso e involuntario, carente de voluntad dispositiva.

Normativa:

- Artículo 170.3 LGT: delimita los motivos válidos para impugnar una diligencia de embargo.

- Artículo 171.3 LGT: prescribe la aplicación del artículo 607 LEC a los fondos ingresados en cuentas por pensiones.

- Artículo 607 LEC: establece los límites a la embargabilidad de rentas de subsistencia.

- Artículo 169.5 LGT y Artículo 606 LEC: consolidan la doctrina de inembargabilidad legal de ciertos bienes y derechos.

Artículos Relacionados

- Intransmisibilidad de las sanciones a las liquidaciones derivadas de la responsabilidad subsidiaria del artículo 43.1.a) LGT

- El TEAC veta la derivación de responsabilidad “per saltum” en la sucesión de actividades económicas cuando existe un sucesor intermedio real

- El TEAC avala exigir intereses al responsable solidario cuando se anula la derivación frente al otro responsable