INMUEBLE ARRENDADO AL PROPIO CAUSANTE

ISD. PARTICIPACIONES DE EMPRESAS. BIENES AFECTOS. Los bienes destinados al uso personal del sujeto pasivo serán bienes no afectos aunque estén arrendados al sujeto pasivo por un precio igual o superior al de mercado.

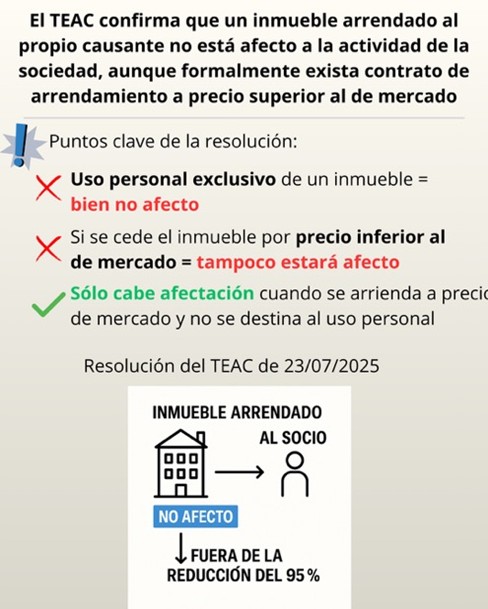

El TEAC confirma que un inmueble arrendado al propio causante no está afecto a la actividad económica y no computa en la reducción del 95% por empresa familiar. En ningún caso podrá considerarse que, si el bien estaba destinado exclusivamente al uso personal del transmitente y fue arrendado por precio igual o superior al de mercado, el bien se encuentra afecto pues, de acuerdo con lo previsto en el artículo 2.2.a) del decrero 414/2011, no se establece posibilidad alguna de que una contraprestación superior a la de mercado implique considerar la afectación, límite que si se establece respecto a las personas o entidades vinculadas.

Fecha: 17/07/2025 Fuente: web de la AEAT Enlace: Resolución del TEAC de 23/07/2025

HECHOS

- El causante fallece en 2014 y el heredero autoliquida el ISD aplicando la reducción del 95% por empresa familiar sobre participaciones de la mercantil LMU, S.L.

- Entre los activos de la sociedad se encontraba un inmueble sito en la “Avenida 1” de Barcelona, utilizado durante años como vivienda arrendada al propio causante.

- La Inspección entiende que no puede considerarse afecto a la actividad económica, al haber estado destinado al uso personal del causante.

- El TEAR de Cataluña, en resolución de 18/05/2023, estimó en parte la reclamación y declaró que el inmueble sí estaba afecto a la actividad de arrendamiento de LMU, S.L., apoyándose en la doctrina de la DGT estatal y en la afectación declarada a efectos del Impuesto sobre el Patrimonio.

- El Director de la Agencia Tributaria de Cataluña interpuso recurso de alzada defendiendo que el inmueble no estaba afecto, conforme al art. 1.2.2 a) del Decreto 414/2011 y a la jurisprudencia del TSJ de Cataluña.

EN SEGUNDO LUGAR: FALLO DEL TRIBUNAL

- El TEAC estima el recurso del Director y concluye que el inmueble de “Avenida 1” no puede considerarse afecto a la actividad de la sociedad.

- En consecuencia, dicho inmueble no debe computarse para el cálculo del porcentaje de reducción del 95% en la transmisión de participaciones de la empresa familiar.

En tercer lugar: Fundamentos jurídicos y argumentos

1. Normativa aplicable (Cataluña).

- Ley 19/2010 y su Reglamento (Decreto 414/2011) determinan qué bienes son afectos.

- El art. 1.2.2 a) del Decreto 414/2011 establece que no se consideran afectos los bienes:

- destinados exclusivamente al uso personal del contribuyente, o

- cedidos a vinculados por precio inferior al de mercado.

2. Criterio del TEAR vs. TEAC.

- El TEAR entendió que el inmueble estaba afecto porque la sociedad tenía como actividad principal el arrendamiento y el bien había estado arrendado al causante.

- El TEAC rechaza esta interpretación, señalando que el arrendamiento al propio socio no altera su carácter de uso personal exclusivo.

3. Jurisprudencia y doctrina administrativa en Cataluña.

- El TSJ de Cataluña (sentencias 716/2019 y 769/2019) ha establecido que el uso personal exclusivo implica no afectación, aunque exista formalmente un arrendamiento con la sociedad.

- La DGTJ de Cataluña (Consulta V47/21 bis, de 29/07/2022) fijó criterio vinculante:

- Si el bien se destina al uso personal del socio, nunca puede considerarse afecto.

- Si se cede a un vinculado, solo cabe afectación si se hace a precio de mercado.

- Este criterio es el que el TEAC aplica al caso, descartando la relevancia de consultas de la DGT estatal (no vinculantes en Cataluña).

4. Conclusión del TEAC.

- El hecho de que el inmueble estuviese arrendado al causante no lo convierte en afecto.

- Al tratarse de uso personal exclusivo, se aplica directamente la exclusión prevista en el art. 1.2.2 a) del Decreto 414/2011.

- Por ello, el inmueble no entra en el cómputo del porcentaje bonificable de reducción del 95%.

Artículos:

- Art. 1.2.2 a) Decreto 414/2011 (Cataluña): Excluye del concepto de bienes afectos los destinados al uso personal o cedidos a vinculados a precio inferior a mercado. Norma decisiva aplicada al inmueble de “Avenida 1”.

- Arts. 8 y 13 Ley 19/2010 (Cataluña): Regulan la reducción del 95% en ISD por transmisión de empresa familiar. Determinan que solo los bienes efectivamente afectos se tienen en cuenta.

- Jurisprudencia del TSJ de Cataluña (Sentencias 716/2019 y 769/2019): Interpretan el concepto de “uso personal” como supuesto de no afectación.

- Consulta DGTJ Cataluña V47/21 bis (29/07/2022): Vinculante en Cataluña. Confirma la exclusión de inmuebles destinados al uso personal.

Artículos Relacionados

- La DGT confirma la viabilidad de la reducción del 95 % en el ISD por donación de empresa familiar dedicada a la fabricación de toneles

- El ingreso de dinero privativo en cuenta bancaria común no constituye, por sí solo, donación

- La centralización de medios en un grupo empresarial puede cumplir el requisito de empleado en arrendamientos (art. 27 LIRPF), pero exige acreditar su integración real