MODIFICACIÓN MODELOS IVA:

Orden HAC/27/2026, de 22 de enero, por la que se modifican la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de Autoliquidación mensual, modelo individual, y 353 de Autoliquidación mensual, modelo agregado; la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueba el modelo 303 Impuesto sobre el Valor Añadido, autoliquidación; la Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de Declaración-resumen anual del Impuesto sobre el Valor Añadido; y la Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre

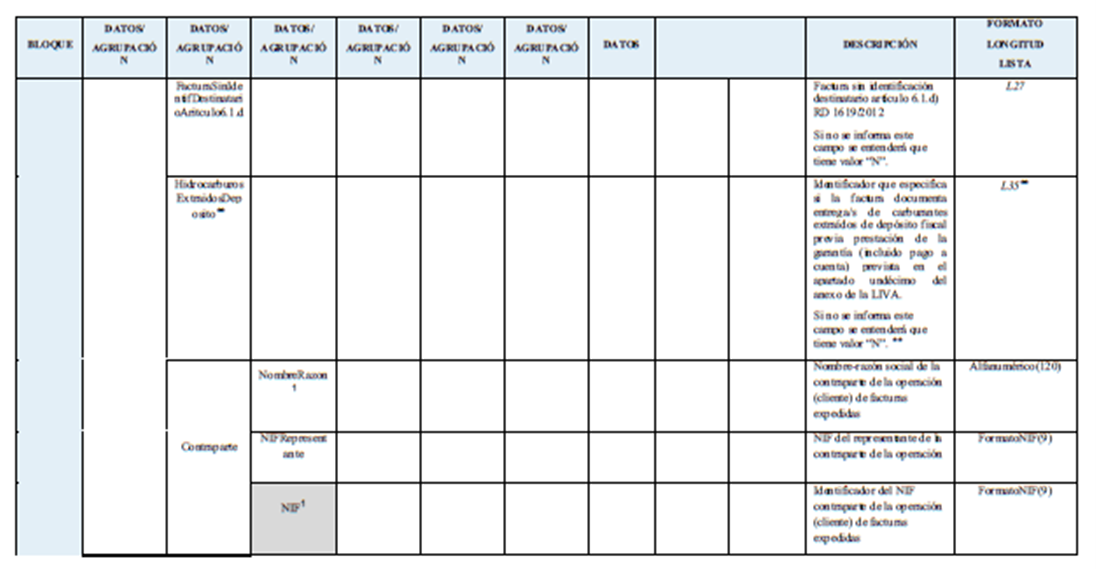

…. En concreto, los cambios introducidos tienen su origen en la nueva redacción dada al artículo 19.5.º de la Ley 37/1992 por el apartado uno de la disposición final primera de la Ley 7/2024, de 20 de diciembre, en la que se establece que, en relación con las gasolinas, gasóleos y biocarburantes destinados a ser usados como carburante, la ultimación del régimen de depósito distinto del aduanero se entenderá realizada, en todo caso, por el último depositante del producto que se extraiga del depósito fiscal, al que se repercutirá el Impuesto sobre Hidrocarburos correspondiente y que estará obligado a liquidar el IVA por la operación asimilada a la importación, o por el titular del depósito fiscal en caso de que sea el propietario del producto. Asimismo, el último depositante del producto que se extraiga, o el titular del depósito fiscal en caso de que sea el propietario del producto, estará obligado a garantizar el ingreso del IVA correspondiente a la posterior entrega sujeta y no exenta del bien extraído del depósito fiscal.

En el mismo sentido, el apartado undécimo del anexo de la Ley 37/1992, introducido por el apartado tres de la disposición final primera de la Ley 7/2024, establece que el último depositante de las gasolinas, gasóleos y biocarburantes destinados a ser usados como carburante que se extraigan del depósito fiscal, o el titular del depósito fiscal en caso de que sea el propietario de dichos productos, estará obligado a constituir y mantener una garantía del ingreso del Impuesto sobre el Valor Añadido correspondiente a las entregas sujetas y no exentas que se hagan posteriormente de dichos bienes.

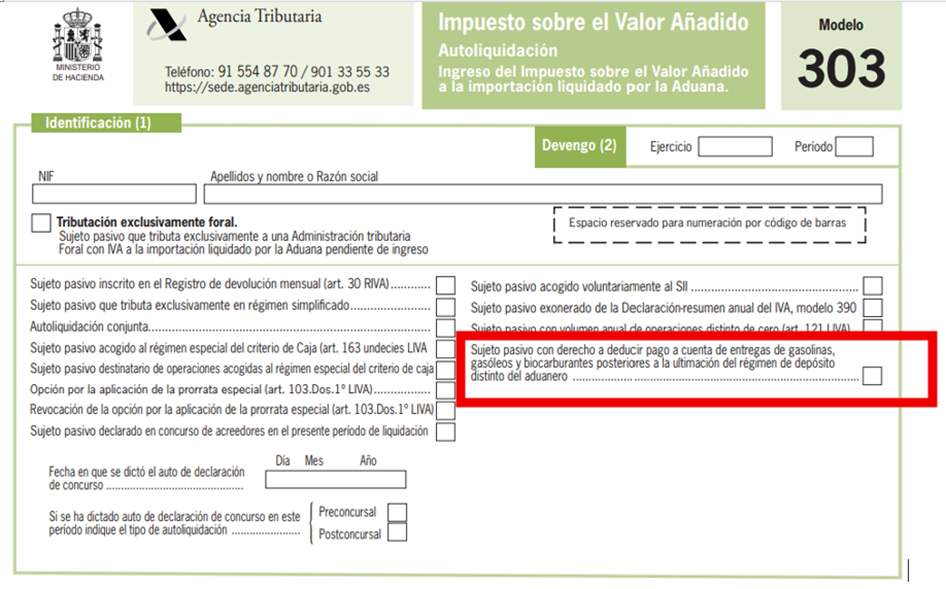

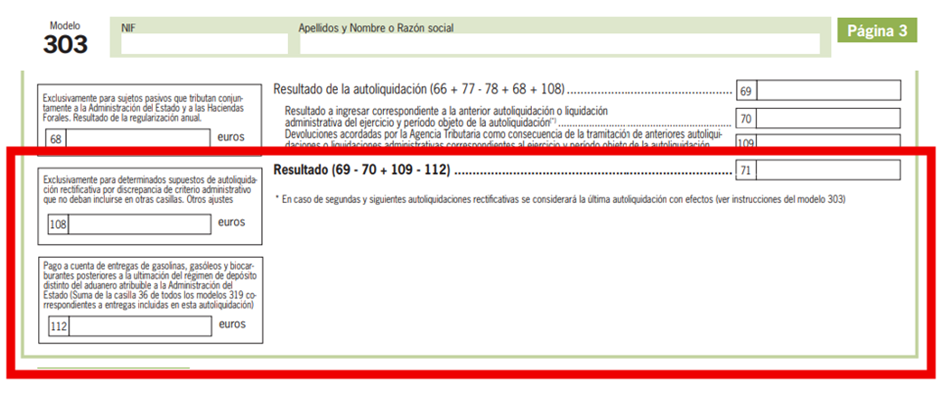

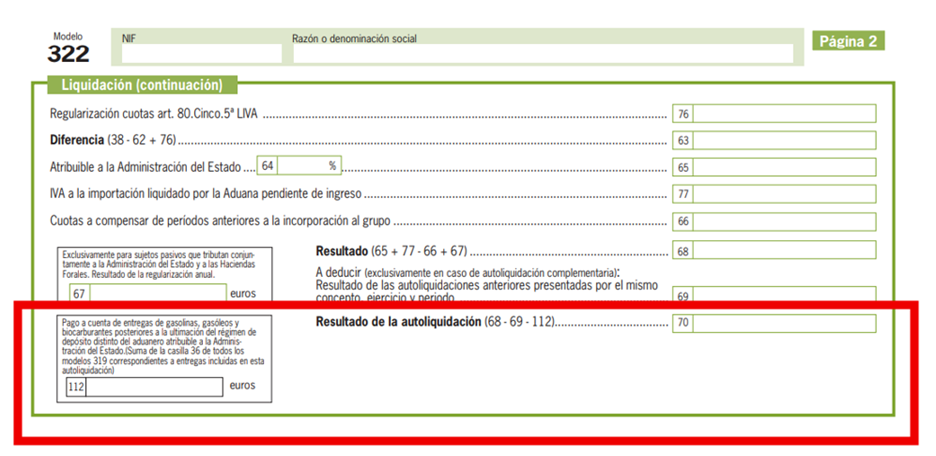

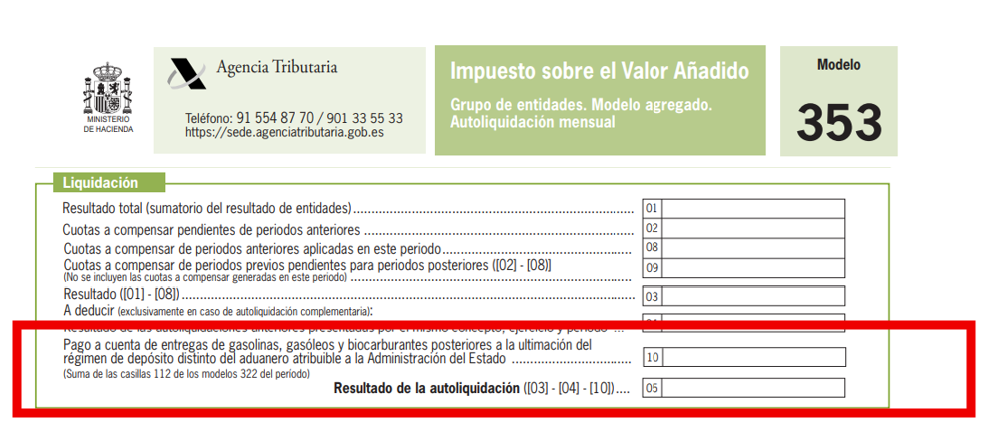

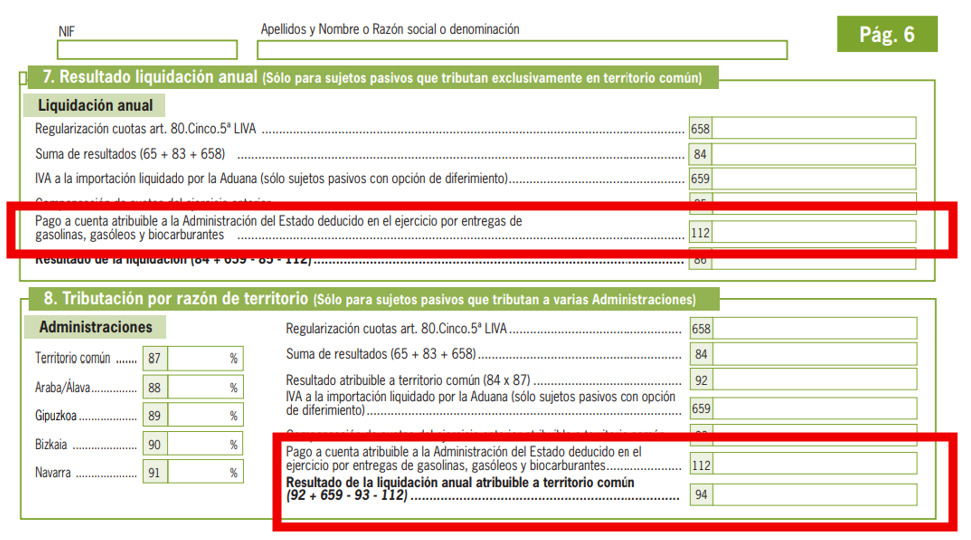

La garantía, que no será aplicable cuando el último depositante o, en su caso, el titular del depósito fiscal tenga reconocida la condición de operador económico autorizado o la de operador confiable, podrá consistir en aval de entidad de crédito, institución financiera o compañía de seguros, o bien, en un pago a cuenta del Impuesto sobre el Valor Añadido correspondiente a la entrega sujeta y no exenta posterior a la ultimación del régimen de depósito distinto del aduanero, pago que será deducible en la autoliquidación correspondiente al período de liquidación en que se incluya el Impuesto sobre el Valor Añadido correspondiente a la entrega posterior.

El nuevo régimen que se introduce con esta modificación normativa ha requerido la aprobación de otras tres órdenes ministeriales, con cuya entrada en vigor debe coordinarse la presente orden.

Por lo que se refiere al aval, cabe citar en primer lugar la Orden HAC/1497/2025, de 17 de diciembre, por la que se aprueban los modelos, requisitos y aspectos generales correspondientes a los avales a los que se refiere el apartado undécimo del anexo de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido y que deben constituirse en garantía del ingreso del citado impuesto con ocasión de la entrega de determinados carburantes que abandonen el régimen de depósito distinto del aduanero.

La presente orden entrará en vigor el día 1 de enero de 2026 y, sin perjuicio de lo dispuesto en el número 5.º del apartado undécimo del anexo de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, se aplicará por primera vez a las extracciones realizadas a partir del día 1 de febrero de 2026.

En segundo lugar y en relación con la condición de operador confiable, debe tenerse en cuenta la Orden HAC/1496/2025, de 17 de diciembre, por la que se aprueba el procedimiento para reconocer la condición de operador confiable y por la que se regula la creación y el mantenimiento de un registro de operadores confiables, en materia de garantías del ingreso del impuesto sobre el valor añadido correspondiente a determinados carburantes que abandonan el régimen de depósito distinto del aduanero.

La presente orden entrará en vigor el 1 de enero de 2026.

Finalmente, respecto del pago a cuenta debe tenerse en cuenta la Orden HAC/1495/2025, de 17 de diciembre, por la que se aprueba el modelo 319, «Pago a cuenta del IVA correspondiente a las entregas de gasolinas, gasóleos y biocarburantes posteriores a la ultimación del régimen de depósito distinto del aduanero» y se establecen las condiciones y el procedimiento para su presentación.

La presente orden entrará en vigor el día 1 de enero de 2026 y, sin perjuicio de lo dispuesto en el número 5.º del apartado undécimo del anexo de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, se aplicará por primera vez a las extracciones realizadas a partir del día 1 de febrero de 2026.

Disposición final única. Entrada en vigor.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y se aplicará por primera vez:

1. A las autoliquidaciones del Impuesto sobre el Valor Añadido, modelos 303, 322 y 353 correspondientes al segundo trimestre o al mes de febrero de 2026.

2. A la declaración-resumen anual del Impuesto sobre el Valor Añadido, modelo 390, correspondiente al ejercicio 2026.

…

3. A los registros de facturación que deban remitirse al libro registro de facturas emitidas correspondientes a operaciones realizadas a partir de 1 de febrero de 2026.

*