ISD. Consulta que examina las incidencias para el beneficiario de una herencia que no había sido aceptada y después repudiada por los anteriores herederos.

Fecha: 11/10/2023

Fuente: web de la AEAT

Enlace: Acceder a Consulta V2783-23 de 11/10/2023

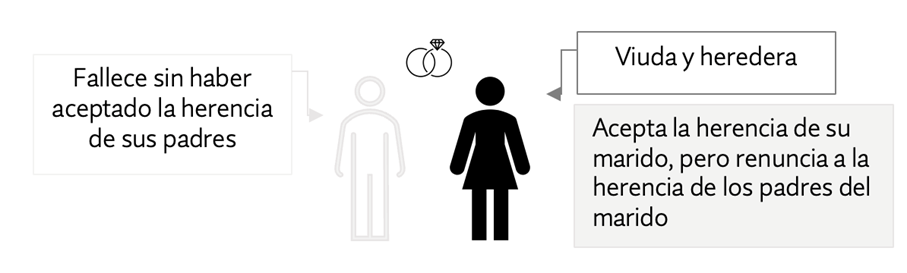

En el año 2022 se produce el fallecimiento de una persona física sin haber aceptado ni repudiado la herencia de sus padres. En el año 2023, y conforme lo establecido en el artículo 1006 del Código Civil, la viuda y heredera de esta persona fallecida ejercita el derecho transmitido y renuncia a la herencia de los padres del causante en instrumento público ante notario, aceptando la herencia de este último.

La consultante, es una de las coherederas beneficiadas por esta renuncia.

Fecha de devengo a efectos de que la consultante como coheredera efectúe la correspondiente autoliquidación complementaria del Impuesto sobre Sucesiones y Donaciones.

CONCLUSIONES

Primera: La consultante, como beneficiaria de la renuncia efectuada por la heredera transmisaria de la herencia del primer causante, tributará por la adquisición de la parte repudiada conforme a lo previsto en el artículo 28.1 de la LISD y 58.1 del RISD.

Segunda: En el presente caso, en el que el llamado a suceder fallece sin haber aceptado la herencia del primer causante, transmitiendo a su heredera el “ius delationis” y renunciando ésta a la herencia del primer causante, los beneficiarios de esta renuncia –entre ellos, la consultante– no podrán tributar como herederos por la adquisición de esta parte repudiada de la herencia del primer causante hasta que la heredera transmisaria renuncia a la misma.

Tercera: Por lo tanto, el ISD por esta parte de la herencia adquirida directamente del primer causante se devengará, de acuerdo con lo previsto en el artículo 24.3 de la LISD, el día en que haya tenido lugar la renuncia por la heredera transmisaria –en este caso, la fecha del instrumento público en el que se formaliza esta renuncia–, ya que no es hasta ese momento en el que los causahabientes pueden adquirir esta parte del caudal relicto del primer causante, convirtiéndose en sujetos pasivos del impuesto, entendiéndose esta situación como una limitación para que la adquisición gravada por el ISD sea efectiva.

Cuarta: Conforme a lo anterior, la consultante deberá presentar los documentos o declaraciones relativas al Impuesto sobre Sucesiones y Donaciones por la parte de la herencia adquirida como consecuencia de esta renuncia en el plazo de seis meses previsto en el artículo 67 RISD, contado desde el devengo del impuesto, esto es, la fecha en la que se produce la renuncia por parte de la heredera transmisaria en instrumento público.

Artículos Relacionados

- La DGT confirma la viabilidad de la reducción del 95 % en el ISD por donación de empresa familiar dedicada a la fabricación de toneles

- El ingreso de dinero privativo en cuenta bancaria común no constituye, por sí solo, donación

- La centralización de medios en un grupo empresarial puede cumplir el requisito de empleado en arrendamientos (art. 27 LIRPF), pero exige acreditar su integración real