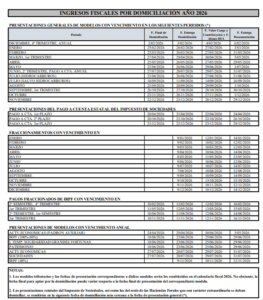

MEDIDAS TRIBUTARIAS. Decreto Normativo de Urgencia Fiscal 2/2026, de 14 de abril, del Consejo de Gobierno Foral. Aprobar medidas tributarias urgentes en respuesta a la situación económica derivada de la crisis en Oriente Medio

Entre otras medidas, se incorporan medidas en el ámbito del Impuesto sobre la Renta de las Personas Físicas, consistentes en la no exigibilidad del pago fraccionado correspondiente a un determinado período, así como medidas de incentivo en el Impuesto sobre Sociedades dirigidas a fomentar la creación de empleo y la inversión empresarial.

Artículo 1. Aplazamiento y fraccionamiento excepcional de deudas tributarias

- Las deudas tributarias de los obligados tributarios, resultantes de autoliquidaciones de periodicidad mensual o trimestral cuyo plazo de presentación e ingreso en período voluntario finalice entre el 20 de abril de 2026 y el 20 de julio de 2026, podrán ser objeto de aplazamiento y fraccionamiento excepcional, sin necesidad de prestación de garantía ni devengo de intereses de demora, en los términos previstos en el presente artículo.

A estos efectos, no se considerarán incluidas las deudas cuyo plazo de presentación e ingreso en período voluntario finalice con posterioridad al 20 de julio de 2026, aun cuando la autoliquidación se hubiera presentado con anterioridad a dicha fecha.

(…)

- Quedan excluidas de la presente medida las deudas derivadas de los tributos sobre el juego, las resultantes de la ejecución de decisiones de recuperación de ayudas de Estado, así como las correspondientes al Impuesto sobre la Renta de las Personas Físicas, al Impuesto sobre

el Patrimonio, al Impuesto Temporal de Solidaridad de las Grandes Fortunas, al Impuesto sobre Sociedades y al Impuesto sobre la Renta de no Residentes con establecimiento permanente.

Artículo 3. Pago fraccionado

No se liquidará por la Hacienda Foral de Álava el pago fraccionado del Impuesto sobre la Renta de las Personas Físicas correspondiente al primer trimestre de 2026 respecto de las y los contribuyentes que ejerzan actividades económicas, sin que, en consecuencia, exista obligación de ingreso por dicho concepto.

Los ingresos que, en su caso, se hubieran realizado por los obligados tributarios en relación con el pago fraccionado a que se refiere este artículo se considerarán válidamente efectuados y no darán lugar a la devolución de ingresos indebidos ni a la exigencia de intereses de demora.

Artículo 4. Amortización acelerada extraordinaria

Los elementos del inmovilizado material nuevos, excluidos los edificios y los medios de transporte a los que resulten de aplicación las limitaciones previstas en la letra a) y en el primer y segundo párrafo de la letra d) del apartado 3 del artículo 31 de la Norma Foral 37/2013, de 13 de diciembre, del Impuesto sobre Sociedades, que se adquieran entre el 1 de enero de 2026 y el 31 de diciembre de 2026, podrán amortizarse, desde su entrada en funcionamiento, aplicando un coeficiente que resulte de multiplicar por 1,5 el coeficiente máximo de amortización previsto en la tabla contenida en el artículo 17 de la citada Norma Foral.

Lo dispuesto en el párrafo anterior será igualmente aplicable a los elementos del inmovilizado material construidos por la propia empresa, así como a los elementos encargados en virtud de un contrato de ejecución de obra suscrito en el período señalado, siempre que su puesta a disposición se produzca dentro de los doce meses siguientes a la conclusión del período impositivo en que dicho contrato se haya suscrito.

Igualmente, se introducen modificaciones en la normativa del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, en relación con las transmisiones de ahorros energéticos, y en la Instrucción para la aplicación de las Tarifas del Impuesto sobre Actividades Económicas, con la finalidad de reforzar la seguridad jurídica y la coherencia del sistema tributario.