IRPF. Decreto Foral 10/2025, de 24 de junio, por el que se modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas.

Modificaciones en el reglamento del IRPF:

MODIFICACIONES CON EFECTOS DESDE EL 1 DE ENERO DE 2025:

- Se introduce el artículo 12 bis para establecer una exención sobre los rendimientos derivados de seguros de vida para contribuyentes mayores de 65 años cuando se reinvierten en rentas vitalicias aseguradas (art. 12 bis DF 33/2014).

- Se añade el artículo 33 bis, que regula reglas especiales en la estimación directa simplificada aplicables a actividades artísticas, definiendo los tipos de actividades cubiertas y el método de cálculo del rendimiento neto (art. 33 bis DF 33/2014).

- Se incorpora el artículo 45 bis que contempla la exención de ganancias patrimoniales por transmisión de elementos patrimoniales si se reinvierten en rentas vitalicias aseguradas por mayores de 65 años (art. 45 bis DF 33/2014).

- Se modifica el artículo 64.4, ajustando la definición de vivienda habitual a efectos de aplicar exenciones previstas en la norma foral del impuesto (art. 64 DF 33/2014).

La modificación del artículo 64.4 del Reglamento del IRPF ajusta la definición de vivienda habitual exclusivamente a efectos de aplicar las exenciones previstas en el artículo 42.1.b), c) y e) y en el artículo 49 de la norma foral del impuesto. Ahora se entenderá que se transmite la vivienda habitual si esta ha tenido tal consideración en cualquier momento dentro de los dos años anteriores a la transmisión, aunque en el momento de la venta ya no lo sea. Además, se amplía esta consideración para personas en situación de dependencia o con enfermedad grave que cambien su residencia habitual por cuidados familiares o traslado a un centro residencial, siempre que la vivienda no tenga otro uso. Esta modificación permite aplicar exenciones fiscales en supuestos donde antes no resultaba posible por pérdida previa de la condición de habitual.

- Se modifica la letra b) del apartado 3 del artículo 65 para precisar la aplicación del régimen de vivienda habitual en casos de custodia compartida de descendientes (art. 65 DF 33/2014).

- Se modifica la disposición adicional decimotercera para actualizar los requisitos sobre mecanismos de reversión, periodos ciertos y fórmulas de contraseguro en contratos de rentas vitalicias aseguradas.

MODIFICACIONES CON EFECTOS DESDE EL 1 DE JULIO DE 2025:

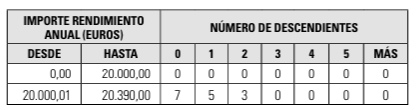

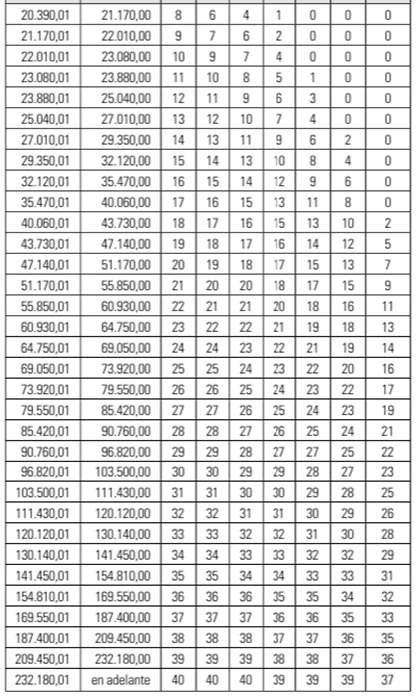

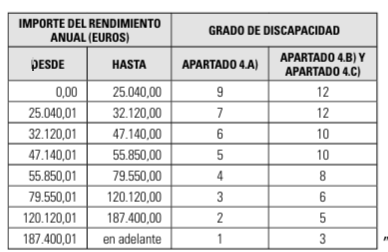

- Se modifica el artículo 100 para introducir nuevas tablas de retención sobre rendimientos del trabajo y permitir a pensionistas optar por no aplicar la elevación al año del importe recibido (art. 100 DF 33/2014).

- Se modifica el apartado 5 del artículo 101 para precisar el procedimiento mediante el cual los pensionistas pueden ejercer por escrito la opción citada (art. 101 DF 33/2014).

- Se introduce una disposición adicional decimocuarta que regula los acuerdos previos de valoración de retribuciones en especie, incluyendo procedimiento, efectos y vigencia.

Disposición transitoria única: Se establece un plazo excepcional para optar por la modalidad simplificada del método de estimación directa, o revocar dicha opción, en actividades artísticas. Esta opción deberá ejercerse en la autoliquidación correspondiente al ejercicio 2025.

Disposición final única: El decreto entrará en vigor el mismo día de su publicación en el BOG, sin perjuicio de los efectos expresamente previstos en él.