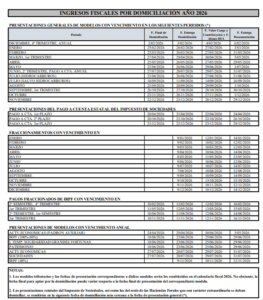

IVA CORRESPONDIENTE A ENTREGAS DE GASOLINAS, GAÓLEOS Y BIOCARBURANTES. ORDEN FORAL 8/2026, de 23 de enero, del consejero de Economía y Hacienda, por la que se aprueba el procedimiento para reconocer la condición de operador confiable y se regula el Registro de operadores confiables.

Disposición transitoria única.–Obligación de aportar garantía durante el mes siguiente a la entrada en vigor de la orden foral.

- Durante el mes siguiente a la entrada en vigor de esta orden foral, el último depositante de los productos, o el titular del depósito en caso de que sea el propietario de los productos, no estará obligado a constituir la garantía exigida por el apartado undécimo.1.º del anexo de la Ley Foral 19/1992. Durante ese mismo periodo, el depositante o, en su caso, el titular del depósito fiscal, podrán solicitar el reconocimiento de la condición de operador confiable en los términos previstos en esta orden foral.

- Este régimen transitorio dejará de ser de aplicación cuando se dicte y notifique la resolución de reconocimiento de la condición de operador confiable y, en todo caso, una vez transcurrido el mes siguiente a la entrada en vigor de esta orden foral.

- La finalización del periodo transitorio por el transcurso del plazo anterior sin que se hubiera dictado y notificado la resolución de reconocimiento de la condición de operador confiable determinará la obligación de garantizar el ingreso del Impuesto sobre el Valor Añadido correspondiente a la entrega sujeta y no exenta que el último depositante de los productos, o el titular del depósito en caso de que sea el propietario de los productos haga posteriormente de dichos bienes.

MODELO DE AVAL. ORDEN FORAL 9/2026, de 23 de enero, del consejero de Economía y Hacienda, por la que se aprueba el modelo de aval al que se refiere el apartado undécimo del anexo de la Ley Foral 19/1992, de 30 de diciembre, del Impuesto sobre el Valor Añadido.

Disposición final única.–Entrada en vigor.

La presente orden foral entrará en vigor el día siguiente a su publicación en el Boletín Oficial de Navarra y, sin perjuicio de lo dispuesto en el ordinal 5.º del apartado undécimo del anexo de la Ley Foral 19/1992, se aplicará por primera vez a las extracciones realizadas a partir del 1 de febrero de 2026.

MODELO 319. ORDEN FORAL 10/2026, de 23 de enero, del consejero de Economía y Hacienda, por la que se aprueba el modelo 319 «Pago a cuenta del IVA correspondiente a las entregas de gasolinas, gasóleos y biocarburantes posteriores a la ultimación del régimen de depósito distinto del aduanero».

Disposición final segunda.–Entrada en vigor.

La presente orden foral entrará en vigor el día siguiente al de su publicación en el Boletín Oficial de Navarra y, sin perjuicio de lo dispuesto en el ordinal 5.º del apartado undécimo del anexo de la Ley Foral 19/1992, se aplicará por primera vez a las extracciones realizadas a partir del 1 de febrero de 2026.