VALENCIA. LEY 6/2022, de 5 de diciembre, de la Generalitat, del cambio climático y la transición ecológica de la Comunitat Valenciana.

Se crean 3 nuevos impuestos que entrarán en vigor en 2025

TÍTULO VI. INSTRUMENTOS PARA LA REDUCCIÓN DE EMISIONES DE GASES DE EFECTO INVERNADERO Y LA ADAPTACIÓN AL CAMBIO CLIMÁTICO

CAPÍTULO II. Fiscalidad para la transición ecológica

Sección 1.ª Consideraciones generales

Artículo 101. Creación de impuestos para la transición ecológica

Se crean los siguientes impuestos para la transición ecológica que se regulan en las secciones 2.ª, 3.ª y 4.ª de este capítulo:

a) Impuesto sobre las emisiones de dióxido de carbono de los vehículos de tracción mecánica.

b) Impuesto sobre la emisión de gases de efecto invernadero a la atmósfera de actividades.

c) Impuesto ambiental sobre grandes establecimientos comerciales.

Estos impuestos tienen carácter finalista. Los ingresos derivados de los mismos se destinarán a nutrir el Fondo para la Transición Ecológica.

Sección 2.ª Impuesto sobre las emisiones de dióxido de carbono de los vehículos de tracción mecánica

Sección 3.ª Impuesto sobre la emisión de gases de efecto invernadero a la atmósfera provenientes de instalaciones

Sección 4.ª Impuesto sobre grandes establecimientos comerciales

Disposición final segunda. Entrada en vigor

- Esta ley entra en vigor el día siguiente de la publicación en el Diari Oficial de la Generalitat Valenciana.

- Sin embargo, las siguientes previsiones producirán efectos a partir de las fechas que se indican a continuación:

(…)

g) Las relativas a los impuestos previstos en la sección segunda, tercera y cuarta del capítulo II del título VI a partir del 1 de enero de 2025.

IMPUESTO SOBRE LAS EMISIONES DE DIÓXIDO DE CARBONO DE LOS VEHÍCULOS DE TRACCIÓN MECÁNICA.

Objeto y naturaleza

Tiene por objeto grabar las emisiones de dióxido de carbono que produzcan aquellos vehículos matriculados a partir del 1 de enero de 2023

Hecho imponible

Constituyen el hecho imponible la aptitud para emitir dióxido de carbono atmósfera de un vehículo que esté incluido en las siguientes categorías:

- Vehículos de las categorías M1 (vehículos de motor concebidos y fabricados principalmente para el transporte de personas y su equipaje, que tengan como máximo ocho asientos además del asiento del conductor, sin espacios para viajeros de pie) y N1 (vehículos de motor concebidos y fabricados principalmente para el transporte de mercancías con una masa máxima no superior a 3,5 toneladas

- Vehículos de las categorías L3e (motocicletas de dos ruedas), L4e (motocicletas de dos ruedas con sidecar), L5e (triciclos de motor), L6e (cuatriciclos ligeros) y L7e (cuatriciclos pesados)

Sujetos pasivos

- Las personas físicas que sean titulares del vehículo y tengan el domicilio fiscal en la Comunitat Valenciana.

- Las personas jurídicas, y también las entidades sin personalidad jurídica que constituyan una unidad económica o un patrimonio susceptibles de imposición definidas como obligados tributarios por la normativa tributaria general, que sean titulares del vehículo y que tengan el domicilio fiscal en la Comunitat Valenciana.

- Las personas jurídicas, y también las entidades sin personalidad jurídica que constituyen una unidad económica o un patrimonio susceptibles de imposición definidas como obligados tributarios por la normativa tributaria general, que sean titulares del vehículo y no tengan el domicilio fiscal en la Comunitat Valenciana, pero tengan un establecimiento, una sucursal o una oficina para los vehículos que, de acuerdo con los datos que constan en el Registro de Vehículos, estén matriculados en la Comunitat Valenciana.

Exenciones

- Los vehículos con matrícula del cuerpo diplomático o de oficina consular y de su personal técnico administrativo

- Los vehículos con matrícula de organización internacional y de su personal técnico administrativo

- Los vehículos que correspondan por la aplicación de disposiciones contenidas en tratados o convenios internacionales.

- Los vehículos incorporados en el Registro General de Vehículos con los códigos de clasificación por criterio de utilización número 43 (ambulancia), 44 (servicio médico) y 45 (funerario) del anexo II del Reglamento general de vehículos.

- Los vehículos incorporados en el Registro General de Vehículos con el código de clasificación por criterio de utilización número 01 (personas de movilidad reducida) del anexo II del Reglamento general de vehículos. Solo se puede aplicar esta exención sobre un vehículo por beneficiario.

- Los vehículos con matrícula de vehículo histórico, de acuerdo con lo dispuesto en el anexo XVIII del Reglamento general de vehículos.

Base imponible

La base imponible del impuesto está constituida por la capacidad potencial máxima del vehículo sujeto para realizar emisiones de dióxido de carbono a la atmosfera

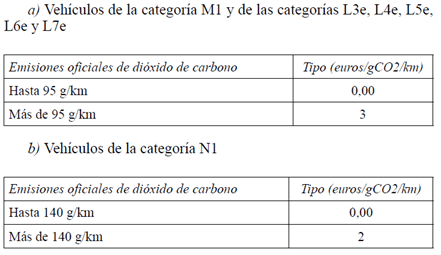

Cuota tributaria

La cuota íntegra se obtiene cuando se aplica el tipo que corresponda al volumen total de emisiones oficiales máximas de dióxido de carbono por kilómetro del vehículo, de acuerdo con las siguientes tablas:

Bonificaciones

Por la domiciliación del pago de los recibos se aplica una bonificación del 2 % de la cuota íntegra.

Plazo de ingreso en período voluntario

La exacción de las deudas notificadas colectivamente se tiene que hacer por medio de un recibo. El plazo de ingreso en periodo voluntario de estas deudas comprende del 16 de septiembre al 20 de noviembre o el hábil inmediato posterior. El pago para la notificación individual se tendrá que efectuar de acuerdo con los plazos establecidos en la Ley 58/2003, de 17 de diciembre, general tributaria.

IMPUESTO SOBRE LA EMISIÓN DE GASES DE EFECTO INVERNADERO A LA ATMÓSFERA DE ACTIVIDADES.

Objeto y finalidad

El impuesto sobre la emisión de gases de efecto invernadero a la atmósfera generados en los procesos productivos desde instalaciones situadas en la Comunitat Valenciana tiene la finalidad de reducir su emisión incentivando la adopción de medidas que optimicen el desempeño medioambiental de los procesos, así como la mejora de la calidad del aire.

Este tributo es compatible con el establecido en la Ley 10/2012, de 21 de diciembre, de medidas fiscales, de gestión administrativa y financiera, y de organización de la Generalitat, que regula el impuesto sobre actividades que inciden en el medio ambiente, respecto a la modalidad de emisión a la atmósfera de óxidos de nitrógeno y dióxido de azufre recogida en su artículo 154.Dos.1, cuando el conjunto de estas emisiones concurra en una misma instalación.

Hecho imponible

Constituye el hecho imponible la emisión a la atmósfera de gases de efecto invernadero (CO2 y CH4) que se realice desde las instalaciones donde se desarrollen una o más de las actividades industriales enumeradas en el anexo I de la Ley 6/2014, de 25 de julio, de prevención, calidad y control ambiental de actividades en la Comunitat Valenciana.

No estarán sujetas al impuesto las emisiones siguientes:

- Las emisiones de gases de efecto invernadero procedentes de la combustión de biomasa, biocarburante o biocombustibles, así como las emisiones procedentes de la cogeneración de alta eficiencia.

- Las emisiones de gases de efecto invernadero realizadas desde instalaciones incluidas en el anexo I de la Ley 1/2005, de 9 de marzo, por la que se regula el régimen del comercio de derechos de emisión de gases de efecto invernadero, o norma que la sustituya.

Sujeto pasivo

Son sujetos pasivos a título de contribuyentes las personas físicas o jurídicas y las entidades sin personalidad jurídica a las que se refiere el artículo 35 de la Ley general tributaria o norma que la sustituya que exploten las instalaciones en las que se desarrollen las actividades que determinen las emisiones a la atmósfera grabadas por este impuesto.

Responsable solidario

Será responsable solidario del pago del impuesto el propietario de la instalación desde la que se realice la emisión en caso de que no coincida con la persona que la explote.

Base imponible

Constituyen la base imponible del impuesto las cantidades de gases de efecto invernadero (CO2 y CH4) emitidas a la atmósfera por una misma instalación contaminante durante el período impositivo correspondiente.

Cuota tributaria

La cuota tributaria del impuesto se obtendrá aplicando a las unidades contaminantes de la base liquidable el siguiente tipo de gravamen: 200 euros/kilotón de CO2-eq.

Deducciones

- El 25 % del importe de la inversión, cuando las instalaciones afectadas hubieran obtenido el certificado EMAS o ISO 14000 sobre la gestión ambiental. Este certificado debe estar en vigor e incluir en su alcance las actividades y emplazamientos objeto de la inversión realizada.

- El 15 % del importe de la inversión, cuando no se hayan obtenido los certificados anteriores.

- El límite de las deducciones referidas en las letras anteriores será del 50 % de la cuota íntegra del impuesto. La deducción por inversiones orientadas al control, prevención y corrección de la contaminación que no pudiera aplicarse en el periodo impositivo correspondiente para exceder de este límite solo podrá ser aplicada en los cinco periodos impositivos siguientes, con el límite del 50 % de la cuota íntegra de cada periodo.

- El límite de las deducciones indicado en el apartado anterior será del 100 % en el caso de instalaciones que tengan emisiones de gases de efecto invernadero inferiores a 20.000 tCO2/año y realicen inversiones orientadas al control, prevención y corrección de la contaminación, certificadas medioambientalmente por una entidad acreditada a tal efecto.

Plazo de ingreso en período voluntario

Los sujetos pasivos estarán obligados a presentar una declaración anual por cada instalación que explotan, dentro del plazo de los dos meses siguientes a la conclusión del periodo impositivo, cuando su base imponible sea igual o superior a 1 kilotón/año de CO2-eq.

Los sujetos pasivos, al tiempo de presentar su declaración, deberán, si procede, determinar la cuota diferencial. La cuota diferencial será el resultado de deducir de la cuota líquida los pagos fraccionados por anticipado a los que se refiere el artículo siguiente que hubieran sido ya realizados por el sujeto pasivo. En el caso de actividades no sometidas a comercio de emisiones que explotan más de una instalación, se podrá hacer una única declaración anual adjuntando un desglose para cada instalación.

Pagos fraccionados por anticipado

En los primeros veinte días naturales de los meses de abril, julio y octubre, los sujetos pasivos deberán efectuar un pago fraccionado por anticipado de la liquidación correspondiente al periodo impositivo que esté en curso cuando su base liquidable resulte positiva.

IMPUESTO AMBIENTAL SOBRE GRANDES ESTABLECIMIENTOS COMERCIALES.

Objeto y naturaleza

Este impuesto grava la singular capacidad económica que concurre en determinados establecimientos con fines, comerciales, de ocio, hostelería o espectáculos a consecuencia de estar implantados en grandes superficies que, por su efecto de atracción al consumo, provoca un desplazamiento de vehículos.

Hecho imponible

Se entiende por utilización de grandes superficies con fines comerciales, de ocio, hostelería o espectáculos la que llevan a cabo los siguientes establecimientos:

a) Grandes establecimientos comerciales territoriales individuales dedicados a la venta al por menor que dispongan de una superficie comercial igual o superior a 2.500 metros cuadrados.

b) Grandes establecimientos comerciales territoriales colectivos, integrados por un conjunto de establecimientos en los que se realicen actividades comerciales, de ocio, hostelería o espectáculos que dispongan de una superficie comercial igual o superior a 2.500 metros cuadrados.

Sujeto pasivo

Son sujetos pasivos, en calidad de contribuyentes, las personas físicas o jurídicas, así como las entidades que sin tener personalidad jurídica constituyan una unidad económica o patrimonio separado susceptible de imposición, que sean titulares de uno o más de los establecimientos

Exenciones

Estarán exentos del impuesto:

a) Los mercados municipales.

b) Las exposiciones y ferias de muestras de carácter temporal cuya finalidad principal no sea el ejercicio regular de actividades comerciales sino la exposición de productos.

c) Los mercados públicos de venta no sedentaria.

d) Los establecimientos comerciales individuales o colectivos que, a pesar de cumplir las condiciones sean clasificados por el Plan de acción territorial sectorial del comercio de la Comunitat Valenciana como establecimientos sin impacto territorial.

Base imponible

La base imponible se obtiene de la aplicación de la siguiente fórmula:

BI = (N – E)

Donde:

N = número de vehículos que, durante el periodo impositivo, acceden al aparcamiento que dispone el establecimiento comercial, de acuerdo con las lecturas de los sistemas de medición de los accesos al aparcamiento.

E = número de vehículos excluidos porque han accedido al aparcamiento del establecimiento en virtud de un contrato de alquiler o contratos similares, o porque se trata de vehículos de trabajadores del establecimiento que acceden al mismo en sus días laborables, así como vehículos con distintivo «cero emisiones» de la Dirección General de Tráfico

Mínimo exento y base liquidable

La base liquidable se obtiene de aplicar en la base imponible una reducción de 60.000 vehículos en concepto de mínimo exento.

Tipo de gravamen

El tipo de gravamen se establece en 0,18 euros por vehículo.

Cuota tributaria

La cuota tributaria del impuesto se obtiene de aplicar en la base liquidable el tipo de gravamen.

Plazo de ingreso en período voluntario

Los sujetos pasivos están obligados a presentar la autoliquidación del impuesto y a efectuar el correspondiente ingreso entre los días 1 y 20 del mes de febrero siguiente a la fecha de devengo del impuesto.