Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras

NORMA FORAL 5/2025 de 12 de diciembre, del impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras, por la que se adapta la normativa tributaria del Territorio Histórico de Bizkaia a las modificaciones introducidas en el concierto económico por la Ley 3/2025, de 29 de abril y se realizan otras modificaciones tributarias.

IMPUESTO SOBRE EL MARGEN DE INTERESES Y COMISIONES DE DETERMINADAS ENTIDADES FINANCIERAS:

- Quedarán obligados al pago del impuesto, a título de contribuyentes, las entidades de crédito a que se refieren las letras a), b) y c) del artículo 1.2 de la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito, que se encuentren establecidas en España, los establecimientos financieros de crédito a que se refiere el artículo 6 de la Ley 5/2005, de 27 de abril, de fomento de la financiación empresarial y las sucursales establecidas en territorio español de entidades de crédito extranjeras.

- Constituye el hecho imponible la obtención de un margen positivo de intereses y comisiones en territorio español.

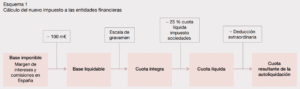

- La base imponible se define como el saldo positivo que resulte de integrar y compensar entre sí el margen de intereses y los ingresos y gastos por comisiones derivados de la actividad desarrollada en España que figuren en la cuenta de pérdidas y ganancias o, en su caso, en el estado de resultados del período impositivo, de acuerdo con lo establecido en la normativa contable que resulte aplicable.

- La base imponible se reducirá en 100 millones de euros, importe que opera en la práctica como un umbral mínimo de margen de intereses y comisiones exonerado de tributación, que se prorrateará en función de los días de duración del período impositivo cuando éste sea inferior a 12 meses.

- Se aplicarán dos reducciones vinculadas a aportaciones realizadas por las entidades bancarias a determinados fines. Por un lado, se aplicará una reducción en la base imponible en las cantidades destinadas por el contribuyente a la obra benéfico social en línea con lo dispuesto en el artículo 30 de la Norma Foral del Impuesto sobre Sociedades.

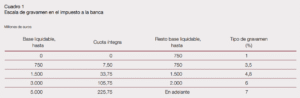

- El nuevo impuesto es un tributo progresivo cuyo tipo de gravamen será el que resulte de aplicar a la base liquidable la escala de gravamen, que va desde el 1 por 100 hasta el 7 por 100.

- Se establece una deducción por la instalación de nuevos cajeros automáticos en municipios en riesgo de exclusión financiera con la finalidad de facilitar el acceso a los recursos financieros en dichos municipios.

OTRAS MODIFICACIONES:

- Elevación del umbral del volumen de operaciones de 10 a 12 millones de euros, con efectos generales desde 1 de enero de 2026, para la delimitación de la competencia normativa, de gestión e inspección entre Administraciones tributarias.

- Este nuevo umbral resulta determinante en el Impuesto sobre Sociedades, el Impuesto sobre la Renta de No Residentes y el Impuesto sobre el Valor Añadido, reduciendo los supuestos de tributación compartida