DECRETO FORAL 148/2025, de 23 de diciembre, por el que se modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Decreto Foral 174/1999, de 24 de mayo.

IRPF 2026

Publicado: 9 enero, 2026

Editorial fiscal de Primera Lectura

DECRETO FORAL 148/2025, de 23 de diciembre, por el que se modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Decreto Foral 174/1999, de 24 de mayo.

IMPUESTO COMPLEMENTARIO. LEY FORAL 18/2025, de 22 de diciembre, del impuesto complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud.

DÍAS INHÁBILES. DECRETO FORAL 145/2025, de 18 de diciembre, por el que se declaran los días inhábiles en el ámbito de la Comunidad Foral de Navarra a efectos de cómputo de plazos para el año 2026.

IRPF. DECRETO FORAL 148/2025, de 23 de diciembre, por el que se modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Decreto Foral 174/1999, de 24 de mayo.

Síntesis: Se modifica el Reglamento del IRPF para adaptarlo a la Ley Foral 17/2025, elevando a 17.000 euros el umbral de obligación de declarar y de retener por rendimientos del trabajo, ajustando el régimen de retenciones y actualizando las dietas por locomoción. Asimismo, se revisa la regulación de los gastos y amortizaciones del capital inmobiliario y se amplían de forma relevante las obligaciones de información, especialmente sobre cuentas, tarjetas y pagos electrónicos, en línea con la normativa europea de cooperación administrativa.

RESUMEN:

El Decreto Foral 148/2025 tiene por objeto adaptar el Reglamento del IRPF al Texto Refundido de la Ley Foral del impuesto, desarrollar las modificaciones introducidas por la Ley Foral 17/2025, elevar el umbral de obligación de declarar a 17.000 euros, reajustar el régimen de retenciones y ampliar y modernizar las obligaciones de información, especialmente en materia de pagos electrónicos y cooperación administrativa internacional.

A) Rendimientos del trabajo y obligación de declarar

Se limita el contenido reglamentario a los criterios de cálculo de la retribución exenta, eliminando duplicidades con la ley.

Se actualiza el importe exento a 0,36 euros por kilómetro, equiparándolo al aplicable al personal funcionario.

Se eleva el umbral de rendimientos del trabajo que exime de presentar declaración de 14.500 a 17.000 euros anuales.

Efectos desde 1 de enero de 2026.

Se adapta la escala de retenciones para que no se practiquen retenciones por debajo de 17.000 euros.

Ajustes técnicos en la escala aplicable a personas con discapacidad.

Efectos desde 1 de enero de 2026.

B) Capital inmobiliario y mobiliario

Se suprime el límite reglamentario y se remite directamente al límite legal del TRLFIRPF.

Efectos desde 1 de enero de 2025.

Se introduce expresamente el límite legal de deducibilidad de la amortización.

Efectos desde 1 de enero de 2025.

Se redefine para vincularla exclusivamente a la amortización fiscalmente deducible.

Se adapta la remisión normativa tras la supresión del artículo 12.2.

C) Retribuciones en especie

Mejora técnica y alineación con la regulación legal, limitando el desarrollo reglamentario a aspectos no previstos en la ley.

D) Deducciones personales

Se elimina la referencia reglamentaria a la actualización de importes, que pasa a regularse exclusivamente en la ley.

Se ajusta el título del precepto a su contenido.

Efectos desde 1 de enero de 2025.

E) Obligaciones de información y pagos electrónicos (modificación art. 62.6)

Se pasa de periodicidad anual a mensual.

Se amplía el ámbito subjetivo a entidades de pago, entidades de dinero electrónico y entidades extranjeras que operen en España.

Aplicable desde 2026.

Se amplía la información exigida e incluye retiradas e ingresos de efectivo.

Aplicable desde 2026.

Se establece periodicidad mensual y se amplía a todo tipo de tarjetas y pagos asociados a teléfonos móviles.

Aplicable desde 2026.

Declaración anual sobre titularidad y operaciones con todo tipo de tarjetas, incluidas prepago y virtuales, para operaciones de elevado importe.

Se eliminan obligaciones informativas redundantes ya cubiertas por el modelo 184.

Adaptación completa del régimen informativo a la normativa europea e internacional.

Se incorpora un nuevo precepto específico

IVA – MODELO 369

ORDEN FORAL 121/2025, de 11 de diciembre, del consejero de Economía y Hacienda, por la que se modifica la Orden Foral 150/2022, de 30 de diciembre, de la consejera de Economía y Hacienda, por la que se aprueba el modelo 369 «Impuesto sobre el Valor Añadido. Autoliquidación de los regímenes especiales aplicables a los sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos, que efectúen ventas a distancia de bienes y ciertas entregas interiores de bienes».

Se modifica el artículo 8 de la Orden Foral 150/2022, con la siguiente redacción:

«Artículo 8. Procedimiento de pago del modelo 369.

| Presentada la declaración, el servicio web de presentación del modelo permitirá el ingreso de la deuda resultante de la autoliquidación, dando las siguientes opciones de pago: a) Mediante pago telemático, siguiendo las indicaciones de pago que aparezcan en pantalla una vez cumplimentado el formulario web. Realizado el ingreso, el sistema permitirá imprimir el justificante de pago, en el que constará la fecha de pago. b) Mediante domiciliación bancaria, con arreglo a lo establecido en la Orden Foral 80/2008, de 23 de abril, del consejero de Economía y Hacienda, por la que se desarrolla parcialmente el Reglamento de Recaudación de la Comunidad Foral de Navarra en materia de domiciliación bancaria de pagos relativos a determinadas declaraciones-liquidaciones y autoliquidaciones tributarias. | Presentada la declaración, el servicio web de presentación del modelo permitirá el ingreso de la deuda resultante de la autoliquidación, dando las siguientes opciones de pago: a) Mediante pago telemático, siguiendo las indicaciones de pago que aparezcan en pantalla una vez cumplimentado el formulario web. Realizado el ingreso, el sistema permitirá imprimir el justificante de pago, en el que constará la fecha de pago.

|

| c) Mediante transferencia bancaria, en los términos previstos en la Orden Foral 145/2022, de 30 de diciembre, de la consejera de Economía y Hacienda, por la que se regula el procedimiento y las condiciones para el pago de deudas mediante transferencia. d) Mediante la obtención de una carta de pago (modelo 502 para la declaración 369U o modelo 503 para la declaración 369I), a ingresar en cualquier entidad de depósito colaboradora en la gestión recaudatoria de la Hacienda Foral de Navarra. | b) Mediante transferencia bancaria, en los términos previstos en la Orden Foral 145/2022, de 30 de diciembre, de la consejera de Economía y Hacienda, por la que se regula el procedimiento y las condiciones para el pago de deudas mediante transferencia. c) Mediante la obtención de una carta de pago (modelo 502 para la declaración 369U o modelo 503 para la declaración 369I), a ingresar en cualquier entidad de depósito colaboradora en la gestión recaudatoria de la Hacienda Foral de Navarra.» |

3030

Esta orden foral entrará en vigor el día siguiente al de su publicación en el Boletín Oficial de Navarra y será aplicable, por primera vez, a las autoliquidaciones del modelo 369 que deban presentarse a partir del 1 de enero de 2026.

MODIFICACIÓN DE MODELOS

ORDEN FORAL 119/2025, de 4 de diciembre, del consejero de Economía y Hacienda, por la que se modifica la Orden Foral 81/2015, de 25 de noviembre, del Consejero de Hacienda y Política Financiera, por la que se aprueba el modelo 184 «Declaración informativa anual a presentar por las entidades en régimen de atribución de rentas».

ORDEN FORAL 122/2025, de 12 de diciembre, del consejero de Economía y Hacienda, por la que se modifica la Orden Foral 1/2025, de 7 de enero, del consejero de Economía y Hacienda, por la que se aprueba el modelo 193 de «Resumen anual de retenciones e ingresos a cuenta sobre determinados rendimientos del capital mobiliario del impuesto sobre la renta de las personas físicas y sobre determinadas rentas del impuesto sobre sociedades y del impuesto sobre la renta de no residentes, correspondiente a establecimientos permanentes».

ORDEN FORAL 123/2025, de 12 de diciembre, del consejero de Economía y Hacienda, por la que se modifican la Orden Foral 286/2001, de 15 de noviembre, por la que se aprueba el modelo 192; la Orden Foral 177/2010, de 14 de diciembre, por la que se aprueba el modelo F-50; la Orden Foral 133/2018, de 18 de octubre, por la que se aprueba el modelo 199; la Orden Foral 30/2022, de 16 de marzo, por la que se aprueba el modelo 195; y la Orden Foral 111/2022, de 25 de octubre, por la que se aprueba el modelo 345.

29APLAZAMIENTO Y FRACCIONAMIENTO DE DEUDAS

ORDEN FORAL 117/2025, de 28 de noviembre, que desarrolla la regulación sobre aplazamientos y fraccionamientos de deudas y aprueba los modelos (C06 y C08) para su solicitud en el ámbito de las competencias de recaudación atribuidas a la Hacienda Foral de Navarra.

En virtud de lo establecido en el artículo 52 bis 2.b) de la Ley Foral General Tributaria, las solicitudes de aplazamiento que incluyan deudas por retenciones, ingresos a cuenta, pagos fraccionados o pagos a cuenta, podrán ser aplazadas, exclusivamente, si cumplen las condiciones indicadas en el artículo 4.1.a). (que no superen los 10.000 € y que el plazo no exceda de 12 mensualidades)

El importe a aplazar no podrá ser inferior a 300 euros en el caso de personas físicas y a 900 euros en el caso de personas jurídicas o entidades sin personalidad jurídica.

No se exigirán garantías en las solicitudes de aplazamientos de periodicidad de pago mensual que no superen los siguientes importes y cumplan las siguientes condiciones:

a) 10.000 euros y que el plazo no exceda de doce mensualidades.

b) 200.000 euros, que el plazo no exceda de veinticuatro mensualidades y que se ingrese simultáneamente a su presentación, un pago a cuenta del 30 por ciento de la deuda cuyo aplazamiento solicite.

No se computarán como parte del pago a cuenta los cobros en efectivo o por compensación obtenidos en el procedimiento de apremio.

En caso de solicitudes de aplazamiento de deudas en periodo voluntario, el número máximo de expedientes de aplazamiento pendientes de pago no podrá ser superior a cuatro, salvo que las deudas cuyo aplazamiento se solicita se garanticen, o estén garantizadas las anteriores, exclusivamente, por los aval solidario de entidad de crédito o de sociedad de garantía recíproca, o certificado de seguro de caución, o hipoteca.

En caso de solicitudes de aplazamiento de deudas en periodo voluntario, el número máximo de solitudes de aplazamiento presentadas en dicho periodo durante los doce meses anteriores a la presentación de la nueva solicitud no podrá ser superior a seis.

DECRETO FORAL 148/2025, de 23 de diciembre, por el que se modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Decreto Foral 174/1999, de 24 de mayo.

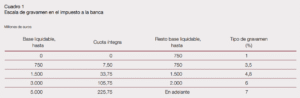

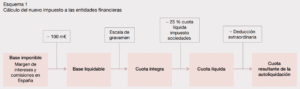

IMICEF. LEY FORAL 11/2025, de 23 de octubre, del Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras.

El Impuesto sobre el margen de intereses y comisiones se configura como un tributo de naturaleza directa que grava el margen de intereses y comisiones obtenido por entidades de crédito, sucursales de crédito extranjeras y establecimientos financieros de crédito derivado de la actividad que desarrollen en territorio español. Este impuesto nace con vigencia limitada.

En el ámbito de la Comunidad Foral de Navarra, la Ley 4/2025, de 24 de julio, por la que se modifica la Ley 28/1990, de 26 de diciembre, por la que se aprueba el Convenio Económico entre el Estado y la Comunidad Foral de Navarra, incorpora la adaptación del Convenio al «Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras», a través del artículo 27 ter, por el que se establecen las normas sobre competencia normativa, gestión e inspección del impuesto.

Artículo 27 ter. Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras.

1. Estarán sometidos a normativa foral navarra del impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras aquellos contribuyentes a quienes, según lo previsto en el artículo 18, resulte de aplicación la normativa foral navarra en el Impuesto sobre Sociedades.

En el caso de que el contribuyente sea una sucursal en territorio español de una entidad de crédito extranjera, la normativa foral navarra se aplicará a los contribuyentes del impuesto a quienes, según lo previsto en el artículo 28, resulte de aplicación la normativa foral en el Impuesto sobre la Renta de no Residentes.

2. Los contribuyentes tributarán, en todo caso, a ambas Administraciones en función del volumen de operaciones realizado en uno y otro territorio.

A estos efectos, la proporción del volumen de operaciones realizado en cada territorio será la establecida en el artículo 19 para la exacción del Impuesto sobre Sociedades.

3. La gestión del impuesto, así como el ingreso del pago fraccionado en los supuestos de tributación a ambas Administraciones se realizarán conforme a las reglas previstas en los artículos 22 y 24.

Las devoluciones que procedan serán efectuadas por las respectivas Administraciones en la cuantía que a cada una le corresponda.

4. La inspección del impuesto se realizará por la Administración que, según lo establecido en el apartado 1 de este artículo, ostente la competencia normativa respecto al contribuyente y conforme a las reglas previstas en el artículo 23.»

El Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras será aplicable en los dos primeros periodos impositivos consecutivos que se inicien desde el 1 de enero de 2025.

CONVENIO CON NAVARRA. Ley 4/2025, de 24 de julio, por la que se modifica la Ley 28/1990, de 26 de diciembre, por la que se aprueba el Convenio Económico entre el Estado y la Comunidad Foral de Navarra

RESUMEN:

Entrada en vigor:

NAVARRA. CONVENIO

Resolución de 30 de junio de 2025, de la Dirección del Servicio de Planificación y Relaciones Institucionales de la Agencia Estatal de Administración Tributaria, por la que se publica la Adenda de modificación y prórroga al Convenio con el Organismo Autónomo Hacienda Foral de Navarra, para el intercambio de información con fines tributarios y la utilización de las aplicaciones de gestión de Impuestos Especiales e Impuestos Medioambientales.

Tercera. Modificación de la cláusula duodécima del convenio.

Se crean cinco nuevos apartados en la cláusula duodécima del convenio, para contemplar otros supuestos de intercambio de información no previstos en el convenio suscrito en fecha 29 de junio de 2021, quedando redactada como sigue:

«Duodécima. Intercambio de información de carácter periódico.

Para el cumplimiento del objeto del Convenio descrito en la cláusula Primera, las partes realizarán los siguientes intercambios de información por medios informáticos o telemáticos con la periodicidad y fechas límites determinadas en el anexo I del presente Convenio:

1. Intercambio de información sobre el colectivo general de obligados tributarios vinculados a la Administración solicitante.

2. Intercambio de información sobre entidades que tributan en volumen de operaciones.

3. Intercambio de información sobre el Registro de Operadores Intracomunitarios.

4. Intercambio de información sobre operaciones intracomunitarias.

5. Intercambio de información sobre datos identificativos de entidades.

6. Intercambio de información sobre entidades sujetas al Impuesto sobre Actividades Económicas.

7. Intercambio de información de los modelos 180, 190 y 720.

8. Intercambio de información sobre grupos fiscales o grupos de entidades en el IVA.

9. Intercambio de información aduanera.

10. Intercambio de información derivada de la asistencia administrativa internacional en materia fiscal.

11. Intercambio de información con finalidad recaudatoria.

12. Intercambio de información sobre obligados tributarios sometidos a la competencia inspectora de la otra Administración que realicen operaciones con obligados tributarios sometidos a la competencia inspectora de la Administración solicitante, cuando se aprecie que concurren circunstancias de riesgo fiscal.

13. Intercambio de información relativo a Impuestos Especiales e Impuestos Medioambientales.

14. Suministro de información relativo a obligados tributarios sometidos a la competencia inspectora de la Hacienda Foral de Navarra acogidos al régimen de recargo de equivalencia de IVA.

15. Suministro de información relativo a obligados tributarios que realizan entregas de bienes o prestaciones de servicios a empresarios o profesionales no establecidos en el territorio de aplicación del impuesto cuando resulten de aplicación los artículos 119 o 119 bis de la Ley del IVA, y a empresarios o profesionales sometidos a la competencia inspectora de la Hacienda Foral de Navarra que presenten solicitudes de devolución de las cuotas de IVA soportadas en otros Estados Miembros de la Unión Europea.

16. Suministros de información relativos a NIF revocados o rehabilitados y a bajas registradas en el índice de entidades.

17. Intercambios de información censal de contribuyentes a efectos del IVA.

18. Suministros de información relativos a NIF otorgados por la Hacienda Foral de Navarra a menores de edad y extranjeros.

19. Intercambio de información relativo al domicilio fiscal de obligados tributarios personas físicas.

20. Suministros de información relativos a la existencia de infracciones tributarias graves o reiteradas a efectos de realizar las comprobaciones necesarias establecidas en el artículo 39.a) del Reglamento (UE) n.º 952/2013 del Parlamento Europeo y del Consejo, de 9 de octubre de 2013, por el que se establece el código aduanero de la Unión.

21. Intercambio de información sobre almacenistas de gases fluorados.

22. Intercambio de información sobre el Registro de extractores de depósitos fiscales.

23. Intercambio de información de los modelos 172, 173 y 721.

24. Intercambio de información relativo al Régimen de Franquicia del IVA en otro Estado Miembro de la Comunidad (SME).»

TRIBUNAL CONSTITUCIONAL

HACIENDAS LOCALES NAVARRA. IIVTNU. Sala Segunda. Sentencia 98/2025, de 28 de abril de 2025. Cuestión de inconstitucionalidad 900-2023. Planteada por la Sala de lo Contencioso-Administrativo del Tribunal Superior de Justicia de Navarra, en relación con el artículo 175.2 de la Ley Foral 2/1995, de 10 de marzo, de haciendas locales de Navarra. Principio de capacidad contributiva: STC 182/2021 [nulidad del precepto regulador del impuesto sobre el incremento de valor de los terrenos de naturaleza urbana que establece un sistema objetivo y de imperativa aplicación para la determinación de la base imponible del tributo (SSTC 59/2017 y 126/2019)]. Voto particular.

La Sentencia 98/2025 del Tribunal Constitucional declara la inconstitucionalidad y nulidad del artículo 175.2 de la Ley Foral 2/1995, de Haciendas Locales de Navarra, en su redacción original.

El artículo 175.2 de la Ley Foral 2/1995, que regulaba el método de cálculo objetivo y obligatorio del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (IIVTNU), también conocido como la “plusvalía municipal”, aplicable en Navarra antes de la reforma de 2021.

El TC lo declara inconstitucional porque vulnera el principio de capacidad económica del artículo 31.1 de la Constitución Española, al:

La nulidad del precepto no es retroactiva de forma general. No afectará a:

Si continuas utilizando este sitio aceptas el uso de cookies. más información

Los ajustes de cookies de esta web están configurados para "permitir cookies" y así ofrecerte la mejor experiencia de navegación posible. Si sigues utilizando esta web sin cambiar tus ajustes de cookies o haces clic en "Aceptar" estarás dando tu consentimiento a esto.