MODELO 193

ORDEN FORAL 1/2025, de 7 de enero, del consejero de Economía y Hacienda, por la que aprueba el modelo 193 de «Resumen anual de retenciones e ingresos a cuenta sobre determinados rendimientos del capital mobiliario del impuesto sobre la renta de las personas físicas y sobre determinadas rentas del impuesto sobre sociedades y del impuesto sobre la renta de no residentes, correspondiente a establecimientos permanentes».

Artículo 4. Plazo de presentación del modelo 193.

La presentación del modelo 193 se realizará entre los días 1 de enero y 5 de febrero, ambos inclusive, de cada año, en relación con las operaciones que correspondan al año natural inmediato anterior.

NOTA: En el territorio de aplicación del régimen común, el plazo de presentación finaliza el próximo 31.01.2025

Disposición final única. Entrada en vigor.

La presente orden foral entrará en vigor el día siguiente al de su publicación en el Boletín Oficial de Navarra y será aplicable, por primera vez, a las declaraciones que se presenten a partir del día 1 de enero de 2025, en relación con la información correspondiente al año 2024.

Tras sucesivas modificaciones normativas de los diseños de registro del modelo, y con la aprobación de la Orden Foral 147/2021, de 21 de diciembre, que suprime la forma de presentación del modelo 193 mediante soporte directamente legible por ordenador, se considera conveniente aprobar una nueva Orden Foral que derogue la anterior y actualice la regulación del mencionado modelo.

En particular, se sustituye la presentación mediante soporte directamente legible por ordenador por un formulario electrónico específico para el modelo, y, excepcionalmente, para declaraciones con más de 12.000 registros, por un formulario auxiliar (modelo 994) que permita la presentación de ficheros comprimidos.

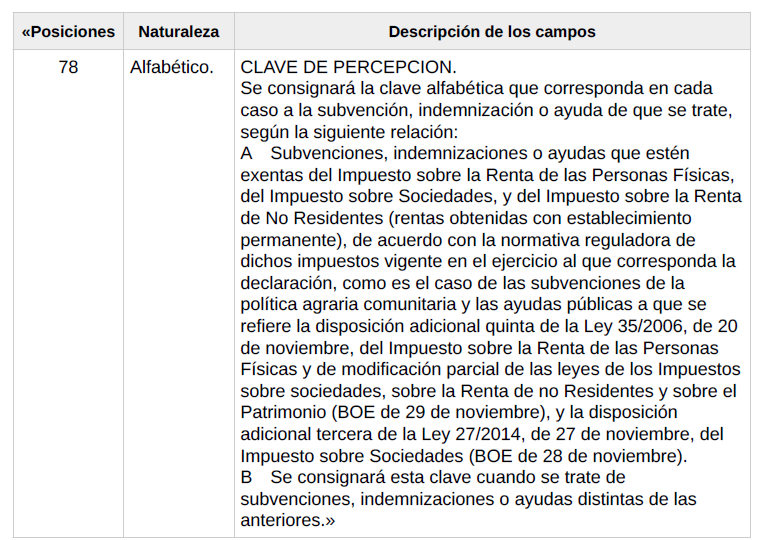

En los diseños de registros del anexo, se elimina cualquier forma de soporte distinta de la transmisión telemática y se completa el campo «Número de justificante de la declaración anterior» (posiciones 123 a 135 del registro tipo 1, registro del declarante), para incorporar la opción de «Declaración complementaria».

Asimismo, el campo «NÚMERO DE ORDEN» (posiciones 315-321 del registro de tipo 2, registro de perceptor) se configura como alfanumérico, y se concreta el contenido del campo «FECHA DE DEVENGO» (posiciones 331-338 del registro de tipo 2, registro de perceptor), refiriéndose a los rendimientos o rentas obtenidos por la participación en los fondos propios de cualquier entidad.

Por otro lado, de acuerdo con el artículo 12 del Convenio Económico entre el Estado y la Comunidad Foral de Navarra, las retenciones e ingresos a cuenta por rendimientos del capital mobiliario se exigirán por la Comunidad Foral de Navarra, conforme a su propia normativa.

En consecuencia, no cabe aplicar en la Comunidad Foral de Navarra los porcentajes reducidos de retención regulados en el artículo 68.4 de la Ley 35/2006, de 28 de noviembre, del impuesto sobre la renta de las personas físicas y se suprime del anexo el campo «Ceuta o Melilla / Isla de la Palma» (posición 314 del registro tipo 2, registro del perceptor).