Respecto del requisito relativo a la participación mínima del sujeto pasivo en el capital de la entidad del 5 por 100 (computado de forma individual), o del 20 por 100 (computado de forma conjunta) únicamente debe computarse el porcentaje de participación directa que el sujeto pasivo posee en la entidad a la que se aplica la exención en el Impuesto sobre el Patrimonio.

Fecha: 19/11/2021

Fuente: web de la AEAT

Enlaces: Consulta V2945-21 de 19/11/2021

HECHOS:

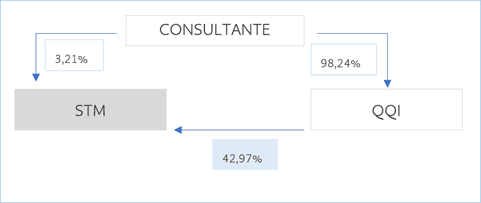

El consultante es propietario del 3,21 por 100 de la compañía STM y del 98,24 por 100 de la compañía QQI. A su vez, QQI es propietaria del 42,97 por 100 de la compañía STM. Por tanto, el consultante es propietario del 3,21 por 100 de forma directa de la sociedad STM y del 42,21 por 100 de forma indirecta.

Además, el consultante es representante de QQI, consejero delegado de STM y administrador único de QQI.

La DGT:

«Artículo 4. Bienes y derechos exentos.

Estarán exentos de este Impuesto: (…)

Ocho. (…)

Dos. La plena propiedad, la nuda propiedad y el derecho de usufructo vitalicio sobre las participaciones en entidades, con o sin cotización en mercados organizados, siempre que concurran las condiciones siguientes:

- a) …:

- b) Que la participación del sujeto pasivo en el capital de la entidad sea al menos del 5 por 100 computado de forma individual, o del 20 por 100 conjuntamente con su cónyuge, ascendientes, descendientes o colaterales de segundo grado, ya tenga su origen el parentesco en la consanguinidad, en la afinidad o en la adopción.

Respecto al cumplimiento del requisito previsto en la letra b), que establece «que la participación del sujeto pasivo en el capital de la entidad sea al menos del 5 por 100 computado de forma individual, o del 20 por 100 conjuntamente con su cónyuge, ascendientes, descendientes o colaterales de segundo grado, ya tenga su origen el parentesco en la consanguinidad, en la afinidad o en la adopción», según los datos aportados en el escrito de la consulta, este requisito se cumpliría respecto de la entidad QQI, de la que el consultante posee el 98,24 por 100, pero no respecto de la entidad STM, de la que solo posee el 3,21 por 100, ya que la participación indirecta en ella no se puede tener en cuenta a estos efectos.

Artículos Relacionados

- El TEAC reconoce a los no residentes el límite conjuinto IRPF-IP del art. 31 de la Ley del IP

- No se puede deducir del IP por obligación real la deuda de un inmueble aportado a una sociedad para el Impuesto sobre el Patrimonio

- La exención por empresa familiar resulta aplicable, aunque las funciones de dirección sean ejercidas por un miembro del grupo familiar sin participaciones