PROCEDIMIENTO ESPECIAL DE INSOLVENCIA

IVA. MODIFICACIÓN DE LA BI. La DGT permite modificar la base imponible del IVA en impagos de microempresas en procedimiento especial de insolvencia

Con la Ley 16/2022 se creó un procedimiento especial obligatorio para microempresas (Libro Tercero de la Ley Concursal), en el que no existe un auto de declaración de concurso como tal.

Sin embargo, se admite una interpretación teleológica de la norma.

Fecha: 03/02/2025

Fuente: web de la AEAT

Enlace: Consulta V0080-25 de 03/02/2025

HECHOS

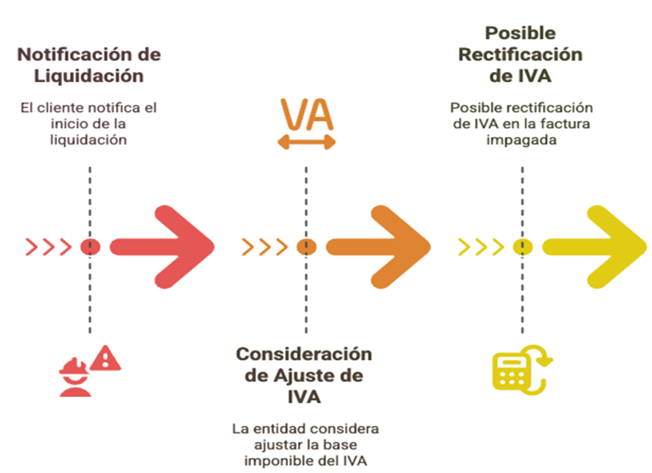

Una entidad mercantil comunica que tiene pendiente de cobro una deuda comercial de un cliente que ha notificado el inicio de un plan de liquidación mediante el Procedimiento especial para microempresas, regulado en el texto refundido de la Ley Concursal. La entidad plantea la posibilidad de rectificar la base imponible del IVA de la factura impagada.

PREGUNTA DE LA CONSULTANTE

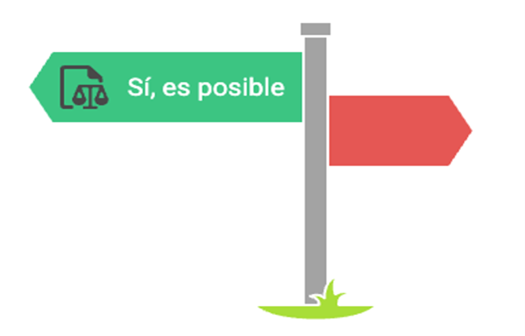

¿Es posible modificar la base imponible del IVA correspondiente a una factura impagada cuando el deudor, una microempresa, ha iniciado el procedimiento especial regulado en la Ley Concursal?

CONTESTACIÓN DE LA DGT:

La DGT responde afirmativamente: sí es posible modificar la base imponible del IVA conforme al artículo 80.Tres de la Ley 37/1992, aun en los casos en que el deudor sea una microempresa acogida al procedimiento especial de insolvencia introducido por la Ley 16/2022.

FUNDAMENTOS JURÍDICOS:

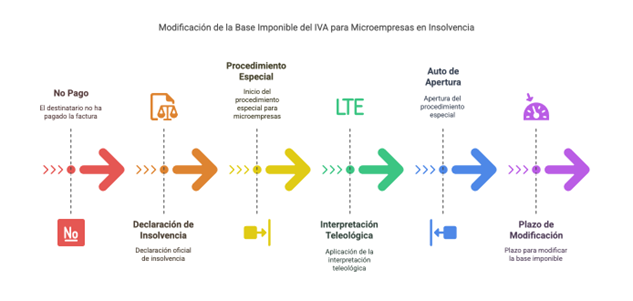

- El artículo 80.Tres LIVA condiciona la modificación de la base imponible a que el destinatario no haya pagado y se haya dictado auto de declaración de concurso.

- Con la Ley 16/2022 se creó un procedimiento especial obligatorio para microempresas (Libro Tercero de la Ley Concursal), en el que no existe un auto de declaración de concurso como tal.

- Sin embargo, se admite una interpretación teleológica de la norma, con base en el artículo 12 de la Ley General Tributaria y el artículo 3.1 del Código Civil, para permitir que el “auto de apertura del procedimiento especial” surta los mismos efectos que el auto de declaración de concurso a estos efectos.

- El plazo para la modificación será de tres meses desde la publicación del auto de apertura en el Registro Público Concursal, según el artículo 692 bis de la Ley Concursal.

Artículos legales aplicables y su justificación

Artículo 4 de la Ley 37/1992 (LIVA): Define las operaciones sujetas al IVA, entre ellas las entregas de bienes y servicios por empresarios.

Artículo 5 de la Ley 37/1992 (LIVA): Determina quién tiene la condición de empresario a efectos del impuesto.

Artículo 80.Tres de la Ley 37/1992 (LIVA): Regula la modificación de la base imponible del IVA en caso de impago y concurso de acreedores.

Artículo 692 y 692 bis del TRLC: Regulan la apertura y la publicidad del procedimiento especial para microempresas, considerado equivalente al auto de declaración de concurso.

Artículo 12 de la Ley 58/2003 (LGT): Permite la interpretación teleológica de las normas tributarias.

Artículo 3.1 del Código Civil: Establece los criterios generales de interpretación normativa.

Artículos Relacionados

- La repercusión del IVA en escritura pública permite apreciar una renuncia tácita a la exención, aunque procediera la inversión del sujeto pasivo

- La cuota de liquidación pagada a un socio profesional jubilado no tributa por IVA y genera una ganancia patrimonial en IRPF

- Los servicios de mantenimiento de TPV están sujetos y no exentos de IVA