Fecha: 04/2025

Fuente: web de la AEAT

Enlace: Novedades INFORMA IVA marzo 2025

148052 – CAJAS REGISTRADORAS UTILIZADAS EN LOS NEGOCIOS

Si las cajas registradoras utilizadas en los negocios entran dentro de la definición de sistema informático de facturación, de acuerdo con el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación, aprobado por el Real Decreto 1007/2023, de 5 de diciembre.

A los efectos del Reglamento el término factura incluye la factura completa y la factura simplificada.

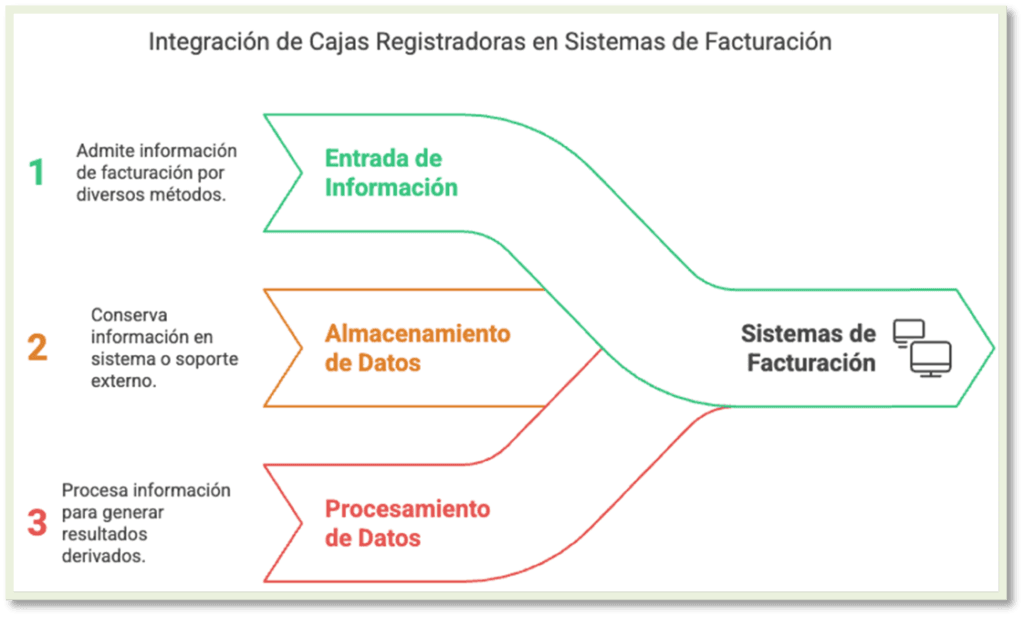

Se considera sistema informático de facturación al conjunto de hardware y software utilizado para expedir facturas mediante la realización de las siguientes acciones:

a) Admitir la entrada de información de facturación por cualquier método.

b) Conservarla información de facturación, ya sea mediante su almacenamiento en el propio sistema informático de facturación o mediante su salida al exterior del mismo en un soporte físico de cualquier tipo y naturaleza o a través de la remisión telemática a otro sistema informático, sea o no de facturación.

c) Procesarla información de facturación mediante cualquier procedimiento para producir otros resultados derivados, independientemente de dónde se realice este proceso, pudiendo ser en el propio sistema informático de facturación o en otro sistema informático previa remisión de la información al mismo por cualquier vía directa o indirecta.

Conforme con lo anterior, en tanto en cuanto las cajas registradoras cumplan con los requisitos establecidos, se considerarán a efectos del Reglamento sistemas informáticos de facturación.

148087 – EMPRESARIOS ACOGIDOS AL SII

Si los clientes de un desarrollador de programas informáticos, que no están adaptados al Reglamento aprobado por Real Decreto 1007/2023, de 5 de diciembre, podrán continuar utilizando sus programas a partir del 1 de julio de 2025 si se acogen al Suministro Inmediato de Información (SII).

A los clientes que estén acogidos al Suministro Inmediato de Información no les resultará aplicable el Reglamento aprobado por RD 1007/2023, que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación.

No obstante el desarrollador, como productor y/o comercializador de los sistemas informáticos a que se refiere el artículo 1 del mencionado Reglamento estará obligado a ofrecer los productos adaptados totalmente a dicho Reglamento en el plazo máximo de nueve meses desde la entrada en vigor de la Orden HAC/1177/2024, es decir, como máximo hasta el 29 de julio de 2025, si bien este plazo máximo no impide que la comercialización de sistemas informáticos de facturación adaptados pueda iniciarse con mayor antelación; además, en relación con sistemas informáticos incluidos en los contratos de mantenimiento de carácter plurianual contratados antes de este último plazo, deberán estar adaptados al contenido del reglamento con anterioridad al 1 de julio de 2025.

148088 – EMPRESARIA QUE EMITE UN ESCASO NÚMERO DE FACTURAS

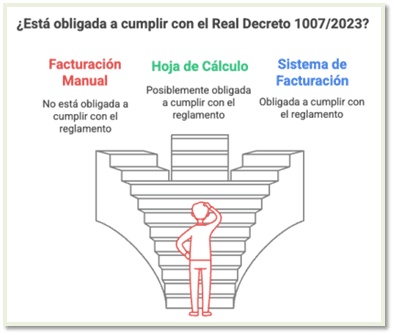

Una empresaria, en el ejercicio de su actividad, emite un escaso número de facturas mensualmente que son elaboradas a partir de una hoja de cálculo que envía a sus clientes. Si le resultan aplicables las obligaciones introducidas por el Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación.

En el caso de que la empresaria no utilizara ningún sistema informático de facturación para la expedición de sus facturas y dicha expedición se hiciera de manera manual, no estaría obligada por las disposiciones indicadas en el Reglamento aprobado por el Real Decreto 1007/2023.

Por el contrario, si utiliza hojas de cálculo o procesadores no se puede concluir que no resulte obligada por el Reglamento aprobado por el Real Decreto 1007/2023, puesto que dichas hojas de cálculo podrían constituir utilidades de procesamiento de datos y conservación que pueden implicar su consideración como Sistemas Informáticos de Facturación conforme a lo dispuesto en el artículo 1.2 del citado Reglamento aprobado por el Real Decreto 1007/2023.

En cualquier caso, conforme al artículo 7 del Reglamento aprobado por el Real Decreto 1007/2023, la empresaria, en caso de resultar obligada por el citado Reglamento, podrá optar por utilizar la aplicación informática que a tal efecto ofrecerá la Agencia Estatal de Administración Tributaria en su sede electrónica.

Artículos Relacionados

- Tributación al 10 % de IVA de los servicios prestados por un chef privado a domicilio aun cuando el cliente aporte las materias primas

- El TEAC unifica criterio en IVA: el sujeto pasivo puede optar libremente entre la rectificación de autoliquidación o la regularización vía declaración

- La adjudicación de nave industrial al socio único en una liquidación societaria: es una operación sujeta pero exenta de IVA