INTERRUPCIÓN DEL PLAZO

LGT. PRESCRIPCIÓN. Las autoliquidaciones complementarias interrumpen el plazo de prescripción del derecho a solicitar la devolución de ingresos indebidos.

La presentación de autoliquidaciones complementarias tiene efectos interruptores del plazo de prescripción del derecho a solicitar la devolución de ingresos indebidos (lo que supondría el reinicio del plazo de 4 años)

Fecha: 10/04/2025 Fuente: web de la AEAT Enlace: Resolución del TEAC de 31/03/2025

HECHOS RELEVANTES

- La entidad XZ-TW, como dominante de un grupo fiscal, pidió el 12-01-2024 la rectificación de las autoliquidaciones del IS (Modelo 220) de 2017, 2018 y 2021. Sostenía que había limitado indebidamente la compensación de bases imponibles negativas (BINs) por aplicación de la DA 15ª LIS introducida por el RDL 3/2016 (límites 25%/50%), declarada inconstitucional y nula por el TC, y solicitaba devolución (principalmente intereses en 2017) y regularización de ejercicios conexos.

- La Oficina Gestora inadmitió (23-05-2024) por prescripción del derecho a solicitar devolución de ingresos indebidos respecto de 2017 y 2018; reposición desestimada el 12-07-2024. La entidad reclamó al TEAC el 24-07-2024.

- Dato clave: el 16-07-2020 la entidad presentó autoliquidaciones complementarias de 2017 y 2018 que reducían la cantidad a devolver respecto de las originarias (lo que el TEAC califica expresamente como “complementarias”).

FALLO DEL TRIBUNAL

- Declara interrumpida la prescripción del derecho a solicitar la devolución por la presentación de las autoliquidaciones complementarias de 2017 y 2018 (16-07-2020).

Fundamentos jurídicos y argumentos

Prescripción y eficacia interruptiva

- El derecho a solicitar devoluciones (art. 66.c LGT) se interrumpe por “cualquier actuación fehaciente del obligado tributario que pretenda la devolución, el reembolso o la rectificación de su autoliquidación” (art. 68.3.a LGT). El TEAC razona que las autoliquidaciones de 16-07-2020 fueron complementarias (reducen devolución) conforme al art. 119 RGAT y, en tal condición, interrumpen la prescripción del derecho del art. 66.c LGT. Por tanto, la solicitud de 12-01-2024 fue tempestiva.

Artículos:

LGT (Ley 58/2003) – base legal general de prescripción y revisión:

- art. 66: plazos de prescripción – define el derecho del obligado a devolución.

- art. 67: cómputo – punto de partida del plazo.

- art. 68: interrupción, clave para computar por las complementarias.

- art. 119: opciones y autoliquidaciones; conexión con rectificación.

- art. 120.3: rectificación de autoliquidaciones

- art. 230: acumulación de reclamaciones aplicada por el TEAC

- art. 239.4: inadmisibilidad; control competencial del TEAC

RGAT (RD 1065/2007) – régimen de autoliquidaciones complementarias y rectificación:

- art. 119 RGAT: concepto y efectos de complementarias – reduce devolución → complementaria

- art. 126 RGAT: inicio del procedimiento de rectificación

RGRVA (RD 520/2005) – devolución de ingresos indebidos y ejecución:

- art. 15: supuestos de devolución

- art. 20: ejecución inmediata de la devolución reconocida

LIQUIDACIÓN

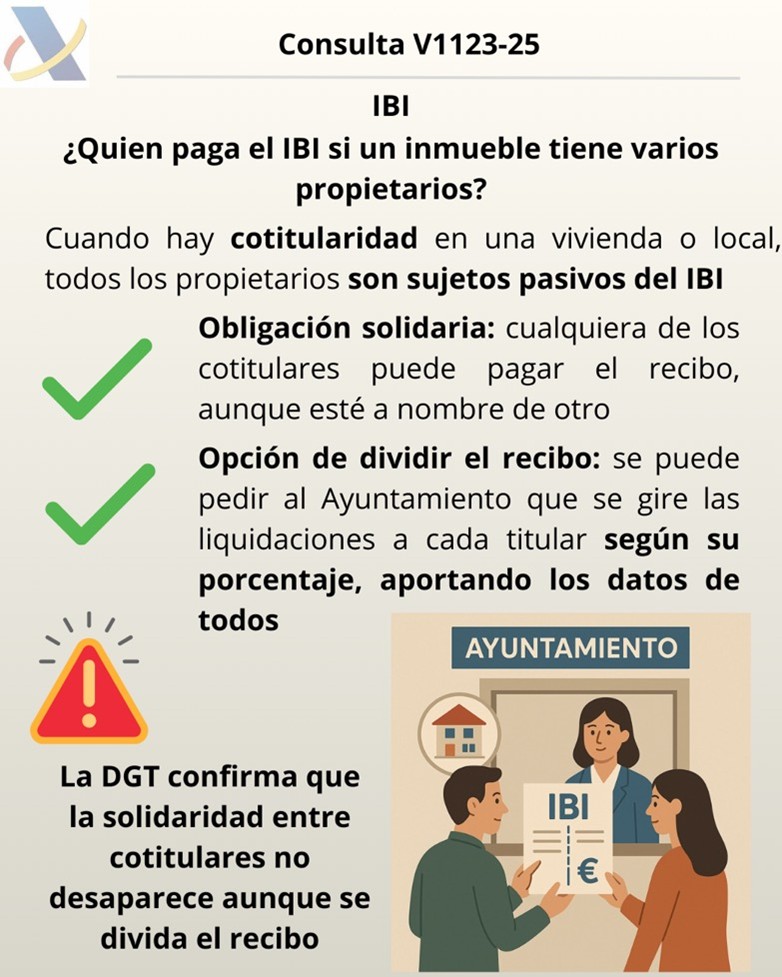

IBI. COTITULARES DE UN INMUEBLE. La DGT confirma que todos los cotitulares son sujetos pasivos del IBI y están solidariamente obligados; cabe solicitar la división de la liquidación aportando datos de los demás titulares

El consultante, como cotitular, puede pagar los recibos del IBI y puede solicitar al Ayuntamiento que se los gire a su nombre; además, puede pedir la división de la liquidación aportando los datos de los demás cotitulares y su porcentaje de participación.

Fecha: 26/06/2025 Fuente: web de la AEAT Enlace: Consulta V1123-25 de 26/06/2025

HECHOS:

- El consultante es cotitular del derecho de propiedad sobre un inmueble.

- Los recibos del IBI se emiten a nombre de otro cotitular.

PREGUNTA PLANTEADA

- Si puede pagar los recibos del IBI del inmueble pese a que se giran a nombre de otro cotitular.

CONTESTACIÓN DE LA DGT

- Sujeción y condición de sujeto pasivo:

El IBI grava, entre otros, la titularidad del derecho de propiedad sobre inmuebles; quienes ostenten dicho derecho son sujetos pasivos a título de contribuyentes. En caso de cotitularidad, todos los cotitulares son sujetos pasivos del IBI. (TRLRHL arts. 61 y 63).

- Obligación solidaria entre cotitulares:

Conforme al art. 35.7 LGT, la concurrencia de varios obligados en una misma obligación tributaria determina la solidaridad frente a la Administración para todas las prestaciones, salvo previsión legal en contrario. Por tanto, cualquiera de los cotitulares puede satisfacer la deuda.

- Posibilidad de división de la liquidación:

Cuando la Administración solo conozca a un titular, podrá notificarle y girar la liquidación a su nombre, quedando obligado salvo que solicite la división; para ello, debe facilitar los datos personales y domicilios de los restantes obligados y las cuotas de participación. (art. 35.7 LGT, párr. 3º).

Artículos

- TRLRHL art. 61 (“Hecho imponible y supuestos de no sujeción”): fija que el IBI se devenga por la titularidad, entre otros, del derecho de propiedad; fundamenta la sujeción de los cotitulares por poseer el derecho gravado.

- TRLRHL art. 63 (“Sujeto pasivo”): determina que es sujeto pasivo quien ostente el derecho constitutivo del hecho imponible; todos los cotitulares lo son.

- LGT art. 35.7 (“Obligados tributarios; concurrencia y solidaridad”): establece la solidaridad cuando concurren varios obligados y regula la división de la liquidación a solicitud del interesado con identificación de los demás obligados y su participación.

- LGT art. 36 (“Sujetos pasivos: contribuyente y sustituto”): define sujeto pasivo y contribuyente, encaje sistemático de la posición del cotitular frente al IBI.

RÉGIMEN ESPECIAL “RESIDENTES NO HABITUALES”

IRNR. CONVENIO DOBLE IMPOSICIÓN ESPAÑA-PORTUGAL. La aplicación del régimen especial portugués de “residentes no habituales” imposibilita la aplicación del Convenio de Doble Imposición entre España y Portugal

Para perceptores de pensiones del INSS que se trasladan a Portugal bajo el Régimen No Habituales (RNH), no es aplicable el CDI si en Portugal no existe sujeción plena por renta mundial. En tal caso, España puede exigir IRNR por la pensión de fuente española y denegar devoluciones que conducirían a no imposición.

Fecha: 10/04/2025 Fuente: web de la AEAT Enlace: Resolución del TEAC de 22/05/2025

HECHOS

- El contribuyente, antiguo residente en España, pasó a residir en Portugal, donde se acogió al Régimen de Residente No Habitual (RNH). Durante los ejercicios 2019, 2020 y 2021, percibió de forma continuada una pensión de jubilación abonada por el INSS de España.

- Sobre estas cantidades, el INSS practicó retenciones en España en concepto de Impuesto sobre la Renta de no Residentes (IRNR).

- Posteriormente, el contribuyente presentó autoliquidaciones del Modelo 210, en las que no declaró rendimientos ni cuota, limitándose a solicitar la devolución íntegra de las retenciones soportadas.

Para fundamentar sus solicitudes, aportó:

- Certificados de residencia fiscal emitidos por las autoridades portuguesas expresamente “a efectos del Convenio de Doble Imposición (CDI)”.

- Copias de sus declaraciones de IRPF en Portugal, en las que hizo constar la pensión española, pero aplicando la exención total prevista en el régimen RNH.

La Oficina Nacional de Gestión Tributaria (ONGT) concluyó:

- Que el contribuyente no tributaba en Portugal por su renta mundial, sino que su régimen especial únicamente le obligaba respecto a rentas de fuente portuguesa. En consecuencia:

- Consideró inaplicable el CDI España-Portugal, ya que el 4.1 exige sujeción plena por renta mundial en el otro Estado.

- Practicó liquidaciones provisionales a ingresar por importes de 517,47 € (2019), 2.480,49 € (2020) y 9.530,76 € (2021).

- El contribuyente sostuvo que, conforme al 18 del CDI España-Portugal, la pensión debía tributar exclusivamente en Portugal, sin retención en España. La Administración, en cambio, entendió que la pensión, al estar pagada por un organismo español (INSS), debía tributar en España por IRNR.

- En la práctica, la pensión no tributaba en Portugal (por la exención RNH) y, si se devolvían las retenciones, tampoco lo haría en España, lo que supondría una situación de desimposición.

Fallo del Tribunal

- El TEAC desestima las reclamaciones y confirma las liquidaciones de la ONGT.

- Concluye que no procede aplicar el CDI España-Portugal a un contribuyente acogido al RNH porque no está sujeto de forma plena por su renta mundial en Portugal (art. 4.1 in fine CDI).

- En consecuencia, la renta controvertida (pensiones del INSS) debe gravarse en España por IRNR y no procede la devolución de retenciones.

- El Tribunal razona que el art. 4.1 CDI —conforme al Modelo OCDE— excluye del ámbito del Convenio a quienes solo estén sujetos a imposición por rentas de fuente interna y no por renta mundial. El RNH portugués configura una sujeción no plena (exención total o tributación simbólica de determinadas rentas como las pensiones del exterior), lo que desvirtúa la lógica de los CDIs (evitar doble imposición sin generar no imposición). Por ello, el certificado de residencia “a efectos del CDI” no habilita por sí solo la aplicación del Convenio cuando concurre un régimen especial que elimina la sujeción plena

Normativa aplicada (con enlaces a BOE y explicación)

- Convenio España-Portugal para evitar la doble imposición (1993) — art. 4 (residencia) y art. 18 (pensiones): el art. 4.1, frase final, excluye del concepto de residente CDI a quienes no estén sujetos a imposición plena, impidiendo trasladar el art. 18 al caso.

- Ley 35/2006 (LIRPF) — art. 2 (hecho imponible por renta mundial) y art. 9 (criterios de residencia), citados para delimitar cuándo tributaría por IRPF; art. 93 (régimen especial “impatriados”) invocado por analogía en las consultas DGT para negar la condición de residente a efectos de CDI bajo regímenes especiales.

BENEFICIARIO

IP/ISD. TRUST. La DGT examina la transcendencia fiscal en España de un “trust” constituido en Panamá por un “settlor” cuyo beneficiario es residente en España.

La DGT nos recuerda que el ordenamiento jurídico español no reconoce la figura de los trusts, por lo que, mientras viva el settlor, los futuros beneficiarios no tendrán que incluir los bienes en sus declaraciones del Impuesto sobre el Patrimonio o del Impuesto Temporal de Solidaridad de las Grandes Fortunas.

Fecha: 10/06/2025 Fuente: web de la AEAT Enlace: Consulta V0986-25 de 10/06/2025

HECHOS

- El padre de la consultante, residente fiscal en Panamá, ha constituido varios trusts en los que actúa simultáneamente como settlor, trustee y único beneficiario en vida. A su fallecimiento, pasarían a ser beneficiarios la consultante (residente en España) y sus descendientes. Los trusts no tienen bienes en España; si los tuvieran, el mayor valor en España estaría en la Comunidad de Madrid.

- La consultante es residente fiscal en España y tributa en el régimen de impatriados del art. 93 LIRPF durante 2024-2029; permanece más días en la Comunidad de Madrid.

PREGUNTA

- Si, mientras viva el padre, debe incluir en IP y, en su caso, ITSGF, bienes o derechos del trust.

- Si, en caso de fallecimiento del padre durante su periodo como impatriada, debe presentar ISD por bienes o derechos del trust, identificando:

- Qué bienes/derechos integrarían la base.

- Qué normativa autonómica resultaría aplicable (bonificaciones, reducciones y coeficientes) considerando su estancia previa en Reino Unido y su residencia en Madrid desde 2024.

LA DGT

A) Naturaleza del trust en España (transparencia)

- España no reconoce la institución del trust; por tanto, se ignora a efectos del ordenamiento tributario español y se entienden realizadas directamente entre settlor y beneficiarios las transmisiones ordenadas por el trust (doctrina reiterada). Consecuencia: el settlor mantiene la titularidad civil y fiscal de los bienes aportados al trust mientras viva.

B) Impuesto sobre el Patrimonio (IP) e ITSGF durante la vida del settlor

- La consultante no es titular de los bienes del trust; no debe incluirlos en IP ni en ITSGF mientras viva su padre, salvo distribución efectiva a su favor.

C) Fallecimiento del settlor: sujeción al ISD por obligación personal

- Al morir el padre, se produce una adquisición “mortis causa” por la consultante (art. 3.1.a LISD), sujeta a ISD. Al ser residente en España, tributa por obligación personal (art. 6 LISD) por la totalidad de lo adquirido, esté donde esté situado. El hecho de tributar como impatriada no altera su condición de residente ni la sujeción al ISD; el art. 93 LIRPF solo afecta a la forma de tributación en IRPF/IRNR, no a su residencia ni a su posición en otros tributos.

D) Normativa autonómica aplicable en ISD

- Causante no residente en España: conforme a la DA 2.ª, Uno.1.a) LISD, si hubiera bienes del caudal relicto situados en España, se aplica la normativa de la CCAA donde esté el mayor valor de esos bienes; si no hubiera bienes en España, se aplica la normativa de la CCAA de residencia del sujeto pasivo (aquí, Comunidad de Madrid). La gestión correspondería a la AEAT – Oficina Nacional de Gestión Tributaria (Sucesiones de no residentes) al no existir punto de conexión con CCAA por residencia del causante (art. 32 Ley 22/2009).

PARTICIPACIÓN INDIRECTA

IS. EXENCIÓN DE DIVIDENDOS. La DGT confirma la aplicación de la exención de dividendos en participaciones extranjeras indirectas cuando no se supera el 70% de ingresos financieros.

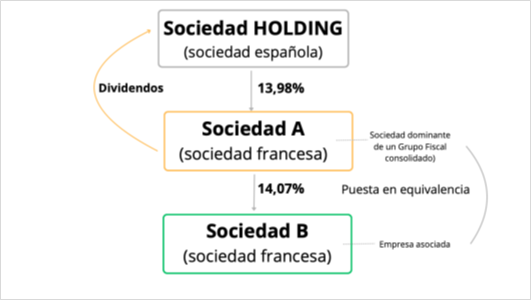

Una sociedad holding española puede aplicar la exención del artículo 21 de la LIS sobre dividendos de una participada francesa, sin necesidad de examinar la participación indirecta, al no superar el límite de ingresos financieros en la cuenta consolidada

Fecha: 10/04/2025 Fuente: web de la AEAT Enlace: Consulta V0654-25 de 10/04/2025

HECHOS

- La entidad consultante es una sociedad holding residente en España que posee el 13,98% de participación en la sociedad A, residente en Francia. A su vez, la sociedad A participa en un 14,07% en la sociedad B, también residente en Francia y cotizada en bolsa. La compañía A es dominante de un grupo contable consolidado francés, en el cual la compañía B se incluye como «empresa asociada» bajo el método de puesta en equivalencia.

- En la cuenta de pérdidas y ganancias consolidada del grupo, los ingresos derivados de dividendos, participaciones en beneficios y rentas por transmisión de participaciones no superan el 70% del total. La entidad consultante percibe dividendos de la compañía A cuando se reparten.

PREGUNTA

- Se consulta si se cumple el requisito de participación mínima establecido en el artículo 21.1.a) de la Ley 27/2014 del Impuesto sobre Sociedades (LIS) para poder aplicar la exención sobre los dividendos percibidos desde la entidad A.

CONTESTACIÓN DE LA DGT

La DGT considera que sí es aplicable la exención del artículo 21 de la LIS, siempre que se cumplan ciertos requisitos de hecho que deben ser probados por el contribuyente.

La DGT concluye que, como no se supera el porcentaje del 70% de participación en la entidad directamente participada, no es necesario analizar el porcentaje de participación indirecto para aplicar la exención a los dividendos recibidos de la entidad participada directamente. Por tanto, los dividendos distribuidos a España se pueden beneficiar de la exención “plena” del artículo 21, aplicando la reducción del 5% por gastos de gestión.

Argumentación jurídica:

1. Participación mínima del 5% (Art. 21.1.a LIS):

- La consultante posee el 13,98% de participación directa en la entidad A, cumpliendo así el mínimo del 5%.

- Se debe acreditar que la participación ha sido poseída de manera ininterrumpida durante el año anterior a la percepción del dividendo o se mantenga hasta completar ese plazo.

2. Ingresos inferiores al 70% de rentas financieras:

- La compañía A consolida contablemente a B bajo el método de equivalencia.

- Los ingresos procedentes de dividendos, beneficios o plusvalías en la cuenta consolidada no superan el 70%, por lo que no es necesario analizar la participación indirecta de la consultante sobre las participadas de A.

3. Residencia y tributación (Art. 21.1.b LIS):

- La entidad A y sus participadas están en Francia, país con convenio de doble imposición con España que incluye cláusula de intercambio de información.

- Se cumple el requisito de estar sujetas a un impuesto análogo al IS español.

4. Reducción del 5% por gastos de gestión (Art. 21.10 LIS):

- Aunque la exención es plena, se aplica una reducción del 5% en el importe exento como gastos de gestión no deducibles.

Artículos:

- Artículo 21 de la Ley 27/2014 (LIS): Regula la exención de dividendos y plusvalías, estableciendo los requisitos de porcentaje de participación (5%), periodo de tenencia y tributación de la entidad participada. Se aplica porque el caso versa sobre dividendos recibidos desde una entidad no residente.

- Artículo 42 del Código de Comercio: Define el grupo de sociedades a efectos de consolidación contable. Relevante para el cómputo del plazo de tenencia y el análisis de consolidación del grupo.

- Normas para la Formulación de Cuentas Anuales Consolidadas (NOFCAC): Define el tratamiento contable de sociedades asociadas y el método de puesta en equivalencia.

- Norma Internacional de Contabilidad NIC 28: Aplicable por vía del Reglamento (UE) 2023/1803. Establece criterios sobre influencia significativa y método de participación contable.

- Convenio de Doble Imposición España–Francia: Relevante para determinar si la entidad A cumple el requisito del artículo 21.1.b) LIS respecto a la sujeción a un impuesto extranjero no exento.

CRIPTOMONEDAS

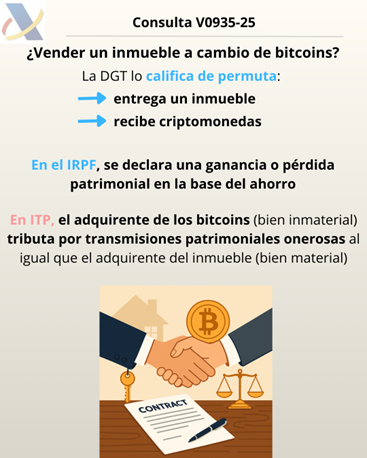

IRPF/ITP. VENTA INMUEBLE. La venta de un inmueble a cambio de criptomonedas tributan como permuta en el IRPF

En IRPF, la transmisión del inmueble origina una ganancia o pérdida patrimonial; en ITP, el adquirente de las criptomonedas tributa por transmisiones onerosas salvo que el transmitente de los criptoactivos actúe como empresario o la operación quede sujeta a IVA

Fecha: 27/05/2025 Fuente: web de la AEAT Enlace: Consulta V0935-25 de 27/05/2025

HECHOS

- El consultante planea vender un inmueble y recibir como contraprestación criptomonedas, concretamente bitcoins.

- La enajenación se realizaría al margen de cualquier actividad económica del consultante.

CUESTIÓN PLANTEADA

- Calificación y tributación de la operación: efectos en IRPF y en imposición indirecta (sujeción a IVA o ITP y AJD).

CONTESTACIÓN DE LA DGT

IRPF (venta de inmueble)

- Naturaleza jurídica de la operación: al entregarse un inmueble y recibirse criptomonedas, la DGT la califica como permuta (art. 1538 CC).

- Calificación de la renta: la transmisión del inmueble, realizada fuera de actividad económica, genera ganancia o pérdida patrimonial (art. 33.1 LIRPF).

- Reglas de cuantificación:

- Con carácter general, diferencia entre valor de transmisión y valor de adquisición (arts. 34.1.a y 35 LIRPF).

- Regla específica de permutas: la ganancia/pérdida se determina por la diferencia entre el valor de adquisición del bien que se cede (inmueble) y el mayor entre el valor de mercado del bien entregado o el del bien recibido (criptomonedas) (art. 37.1.h LIRPF).

- Integración y gravamen: la ganancia o pérdida se integra en la base del ahorro (arts. 46.b y 49 LIRPF) en el periodo en que se produzca la alteración.

Imposición indirecta (ITP y AJD / IVA)

- Regla general de sujeción a ITP: son transmisiones patrimoniales onerosas las transmisiones inter vivos de toda clase de bienes y derechos (art. 7.1.A TRLITPAJD). En permutas, cada permutante tributa por lo que adquiere (art. 23 RITPAJD).

- Coordinación con el IVA: no se sujeta a ITP cuando el transmitente actúa como empresario o profesional en el ejercicio de su actividad y la operación está sujeta a IVA; sí se sujeta cuando siendo entrega o arrendamiento de inmuebles exentos de IVA (art. 7.5 TRLITPAJD).

- Aplicación al caso:

- El consultante adquiere criptomonedas y entrega un inmueble. Las criptomonedas son consideradas por la DGT bienes inmateriales; en consecuencia, si quien transmite las criptomonedas no es empresario/profesional o la operación no está sujeta a IVA, el consultante debe tributar por ITP en la modalidad de transmisiones onerosas por la adquisición de los criptoactivos.

- Base imponible: el valor de mercado de las criptomonedas adquiridas, salvo que el valor declarado/contraprestación sea superior (art. 10 TRLITPAJD).

- Tipo aplicable: el aprobado por la Comunidad Autónoma para bienes muebles (arts. 11 TRLITPAJD y 22/2009), al tratarse de la adquisición de un bien inmaterial.

Concepto de criptomoneda

- Se recuerda el concepto de criptoactivo del Reglamento (UE) 2023/1114 (MiCA) y el de moneda virtual del art. 1.5 de la Ley 10/2010. La DGT reitera su doctrina previa (p.ej., V0999-18, V1149-18 y V1948-21) que califica a las criptomonedas como bienes inmateriales a efectos tributarios.

Artículos

- LIRPF – Ley 35/2006:

- Art. 33.1 – Concepto de ganancia/pérdida patrimonial: base jurídica para calificar la renta por la transmisión del inmueble.

- Art. 34.1.a) y Art. 35 – Importe de las ganancias/pérdidas y determinación de valores de adquisición y transmisión en transmisiones onerosas.

- Art. 37.1.h) – Regla específica de permutas: determina la comparación con el mayor de los valores de mercado.

- Arts. 46.b) y 49 – Integración de la ganancia/pérdida en la base del ahorro y tipos aplicables.

Código Civil:

- Art. 1538 – Define la permuta; sustenta la calificación civil del contrato para aplicar la regla específica fiscal.

- ITP y AJD – TRLITPAJD (RDL 1/1993):

- Art. 7.1.A – Sujeción de transmisiones onerosas inter vivos.

- Art. 7.5 – Regla de incompatibilidad con IVA y excepciones (inmuebles exentos en IVA, etc.).

- Art. 8 – Sujeto pasivo en transmisiones (el adquirente).

- Art. 10 – Base imponible: valor de mercado o el mayor entre valor declarado/precio/contraprestación.

- Art. 11 – Tipos: remisión a tipos autonómicos; supletorios estatales.

- RITPAJD – RD 828/1995:

- Art. 23 – Permutas: cada permutante tributa por lo que adquiere y según la naturaleza del bien adquirido (mueble/inmueble).

- Prevención de blanqueo – Ley 10/2010:

- Art. 1.5 – Define moneda virtual: se cita para enmarcar la naturaleza del medio de pago.

- MiCA – Reglamento (UE) 2023/1114:

- Art. 3.1.5) – Definición de criptoactivo (referencia contextual; DOUE).

EMPLEADOS DE BANCA

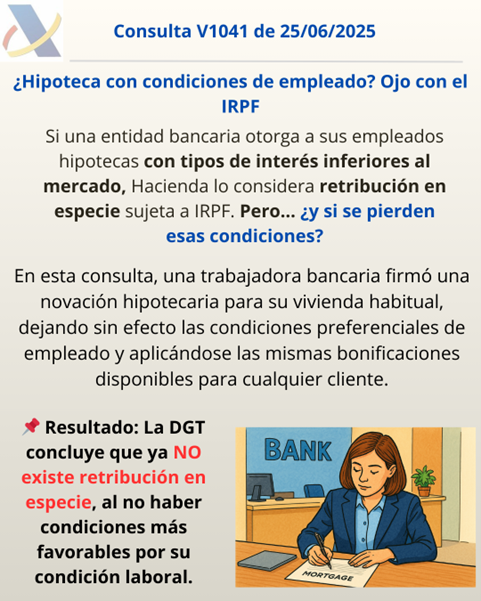

IRPF. RETRIBUCIÓN EN ESPECIE. PRÉSTAMOS HIPOTECARIOS. La DGT concluye que, al modificarse las condiciones preferenciales de los préstamos hipotecarios otorgados por una entidad bancaria a su empleada, ya no existe rendimiento del trabajo en especie

Ya no es una retribución en especie en préstamos hipotecarios tras pérdida de condiciones de empleado.

Fecha: 25/06/2025 Fuente: web de la AEAT Enlace: Consulta V1041-25 de 25/06/2025

HECHOS:

- La consultante es empleada de una entidad bancaria y, junto con su cónyuge, titular de una hipoteca sobre su vivienda habitual con condiciones preferenciales por su condición de empleada.

- Además, tiene de forma individual otra hipoteca también con condiciones de empleado, lo que había dado lugar a rendimientos del trabajo en especie.

- Ambas hipotecas eran a tipo variable y no existía la posibilidad de cambiar a tipo fijo dentro del circuito de empleados.

- El 23/11/2022 se realiza una novación del préstamo de la vivienda habitual, pasando al tipo fijo del «circuito clientes» y dejando sin efecto expresamente las condiciones de empleado.

- El 18/01/2023 se cancela la otra hipoteca del circuito de empleados y se firma una nueva a tipo fijo con condiciones ofertadas al público general.

CUESTIÓN PLANTEADA:

- ¿Existe rendimiento del trabajo en especie en el IRPF tras las modificaciones realizadas en las hipotecas?

CONTESTACIÓN DE LA DGT:

La Dirección General de Tributos concluye que no existe rendimiento del trabajo en especie en los nuevos préstamos formalizados, por las siguientes razones:

- Definición de rendimientos del trabajo en especie (Art. 42.1 LIRPF): Incluye bienes, derechos o servicios obtenidos gratuitamente o a precio inferior al de mercado.

- Los préstamos concedidos por entidades financieras a empleados a tipo inferior al de mercado sí constituyen retribución en especie, salvo que encajen en las excepciones del artículo 42.2 o queden exentos por el 42.3 (lo que no ocurre aquí).

- En cuanto a la valoración del rendimiento en especie, al tratarse de una actividad habitual para la entidad, debe aplicarse el artículo 43.1.1.º f) LIRPF, que establece que el valor no puede ser inferior al precio ofertado al público (ajustado por descuentos ordinarios).

- En este caso, se acredita que ya no existen condiciones ventajosas propias del empleado:

- La escritura de novación deja sin efecto las condiciones de empleado.

- Las nuevas condiciones son las ofertadas al público general con bonificaciones comunes (tarjeta, nómina, seguros…).

- Se aplican los tipos en vigor en el momento de firma, sin beneficios exclusivos para empleados.

Por tanto, al no existir condiciones distintas o más ventajosas que las del mercado, no hay renta en especie sujeta a IRPF.

Artículos:

- Artículo 17.1 de la Ley 35/2006 (LIRPF): Define los rendimientos del trabajo, incluyendo los obtenidos en especie. Es la base para considerar los préstamos bonificados como retribución.

- Artículo 42 de la Ley 35/2006 (LIRPF): Regula los rendimientos del trabajo en especie y cuándo se consideran exentos. Se utiliza para determinar si las condiciones de los préstamos generan retribución.

- Artículo 43.1.1.º f) de la Ley 35/2006 (LIRPF): Establece el método de valoración cuando la empresa que presta el servicio tiene como actividad habitual la misma que da lugar al beneficio (entidades financieras). La valoración se basa en el precio de mercado.

DEUDA PENDIENTE

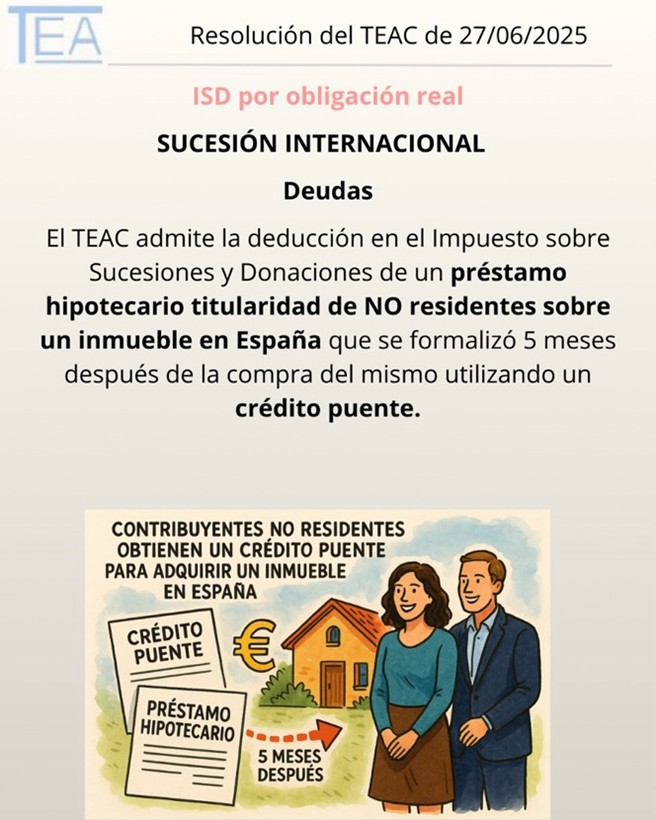

ISD. OBLIGACIÓN REAL. El TEAC admite la deducción de un préstamo hipotecario (inicialmente un crédito puente) en sucesión internacional cuando los contribuyentes no residentes acreditan que el crédito fue destinado a la adquisición del inmueble.

En el caso examinado, los adquirentes solicitaron un crédito puente para adquirir la vivienda a la espera de obtener el préstamo hipotecario que fue concedido cinco meses después. Por tanto, sí se solicitó el préstamo hipotecario para pago del inmueble, debe entenderse que la deuda pendiente de pago del préstamo hipotecario es un gasto asociado al objeto de tributación y debe considerarse deducible.

Fecha: 27/06/2025 Fuente: web de la AEAT Enlace: Resolución del TEAC de 27/06/2025

HECHOS

1. Fallecimiento y situación de los contribuyentes:

- El 17 de octubre de 2019 fallece un ciudadano danés (Don Bxs), residente en Dinamarca.

- Su esposa (Doña Axy), también residente en ese país, presentó una autoliquidación del Impuesto sobre Sucesiones y Donaciones en relación con un apartamento en España propiedad de ambos.

2. Actuación de la AEAT:

- El 11 de marzo de 2024, la Oficina Nacional de Gestión Tributaria inició un procedimiento de comprobación limitada, notificando una propuesta de liquidación.

- La liquidación provisional (18 de julio de 2024) fijó una cuota de 26.061,88 €, más 4.275,55 € en intereses de demora. La diferencia con la autoliquidación de la contribuyente fue significativa: esta declaró solo 9.124,76 €.

3. Reclamación de la contribuyente:

Alega dos cuestiones:

- Que debe deducirse la deuda pendiente de un préstamo hipotecario, argumentando que inicialmente obtuvieron un crédito puente con una entidad danesa para financiar la compra del inmueble en España, y que cinco meses después formalizaron el préstamo hipotecario que canceló dicho crédito puente. Por tanto, afirma que el préstamo está vinculado a la adquisición y debe ser deducible.

- Que, conforme al testamento danés, ella actúa como fiduciaria en una sustitución fideicomisaria de residuo, por lo que solicita que se le aplique el tratamiento fiscal del usufructuario.

FALLO DEL TEAC

El TEAC estima parcialmente la reclamación:

- Estima: Se admite la deducibilidad del préstamo hipotecario, al quedar demostrado que fue destinado a la adquisición del inmueble situado en España mediante la previa obtención de un crédito puente que fue cancelado con dicho préstamo.

- Desestima: No se admite la aplicación del régimen de usufructo a la viuda, ya que el testamento le permite disponer de los bienes, lo que impide considerarla como mera usufructuaria.

FUNDAMENTOS JURÍDICOS

1. Deducibilidad del préstamo hipotecario

- El TEAC considera probado que el préstamo hipotecario se formalizó tras un crédito puente destinado a financiar la compra del inmueble en España. Aporta la reclamante certificado bancario danés que demuestra la relación directa entre ambos créditos y la adquisición.

- En consecuencia, debe admitirse su deducción, incluso tratándose de una obligación real (contribuyentes no residentes), al estar directamente vinculado al bien sujeto a tributación en España.

- Se consideran aplicables los requisitos del artículo 13 de la Ley 29/1987, y se cita la resolución del TEAC de 26 de octubre de 2021 (RG 00-1930-2019) y la sentencia del TS de 13 de febrero de 2023 (rec. 4647/2021).

2. Régimen de usufructo rechazado

- El testamento establece una sustitución fideicomisaria de residuo, pero con facultad de disposición por parte del cónyuge viudo, lo cual impide aplicarle el régimen fiscal de mero usufructuario.

- Conforme al artículo 53.3 del Reglamento del ISD, debe tributar por el pleno dominio del bien, ya que puede disponer de él por actos “inter vivos” o “mortis causa”.

NORMATIVA APLICADA

- Ley 29/1987, del Impuesto sobre Sucesiones y Donaciones

- Art. 6: Obligación personal

- Art. 7: Obligación real

- Art. 9: Base imponible

- Art. 13: Deudas deducibles

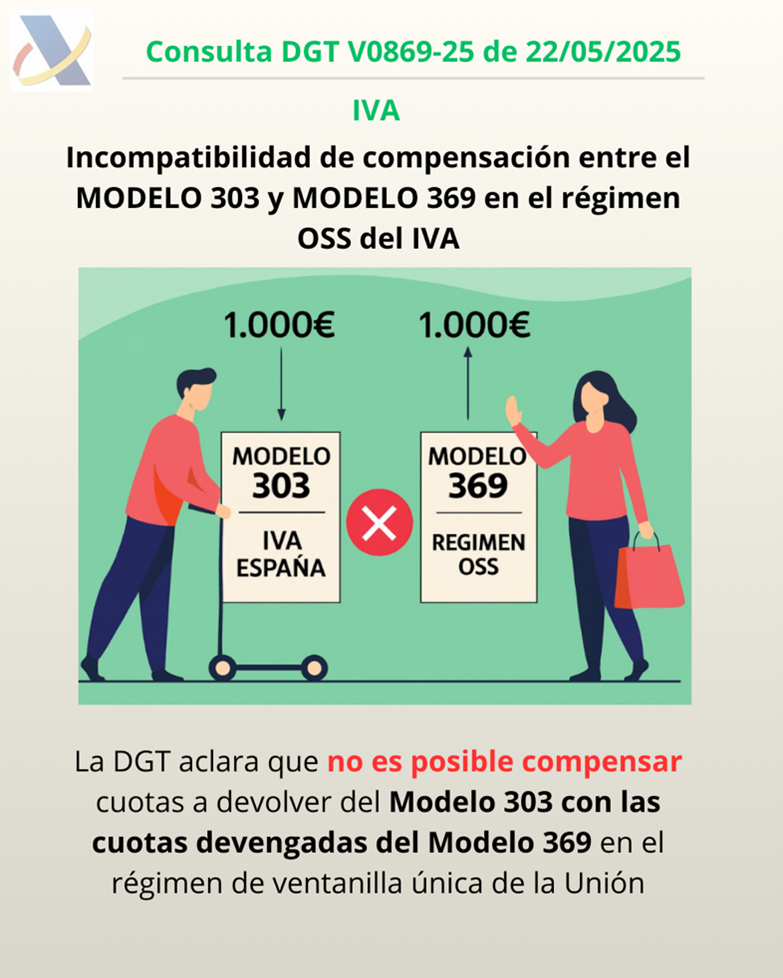

MODELO 303 y MODELO 369

IVA. La DGT aclara que no es posible compensar cuotas a devolver del Modelo 303 con las cuotas devengadas del Modelo 369 en el régimen de ventanilla única de la Unión

Incompatibilidad de compensación entre el Modelo 303 y el Modelo 369 en el régimen OSS de IVA

Fecha: 22/05/2025 Fuente: web de la AEAT Enlace: Consulta V0869-25 de 22/05/2025

Hechos que expone el consultante

- La entidad consultante realiza ventas de bienes a consumidores finales ubicados en distintos Estados miembros de la Unión Europea, utilizando el régimen de ventanilla única de la Unión (OSS – One Stop Shop).

- Ha soportado IVA en el territorio español para desarrollar estas actividades y ha incluido dichas cuotas en el Modelo 303, lo cual ha generado un saldo a devolver al final del ejercicio fiscal.

Cuestión planteada

- Se pregunta si es posible compensar el saldo a devolver del Modelo 303 (régimen general del IVA en España) con el IVA devengado y declarado mediante el Modelo 369 (régimen especial OSS para operaciones intracomunitarias).

Contestación de la DGT

La Dirección General de Tributos niega la posibilidad de compensación entre ambos modelos, argumentando lo siguiente:

- Régimen de la Unión (OSS): Regulado en los artículos 163 unvicies a 163 quatervicies de la Ley 37/1992, permite declarar en un solo Estado miembro el IVA correspondiente a ventas a distancia y servicios intracomunitarios.

- Modelo 369: Es exclusivo para declarar el IVA devengado por operaciones realizadas en otros Estados miembros bajo el régimen especial. No permite deducción alguna de cuotas soportadas, ni en España ni en otros países.

- Modelo 303: Se debe utilizar para deducir las cuotas soportadas en el territorio de aplicación del impuesto (España), bajo el régimen general. Estas cuotas no se pueden compensar con las devengadas bajo el régimen especial del Modelo 369.

- Devolución de cuotas soportadas en otros Estados miembros: Se realizará mediante el procedimiento previsto en la Directiva 2008/9/CE y el artículo 117 bis de la Ley 37/1992, no mediante el Modelo 369.

Conclusión:

- No es posible compensar el saldo a devolver del Modelo 303 con el IVA repercutido en el Modelo 369.

- Cada régimen (general y especial OSS) tiene su propia vía de liquidación y devolución de cuotas.

Artículos:

- Art. 163-tervicies LIVA: Define la imposibilidad de deducción en el régimen especial OSS.

- Art. 117 bis LIVA: Regula la devolución de cuotas soportadas en otros Estados miembros por empresarios establecidos en España.

- Directiva 2008/9/CE: Procedimiento armonizado de devolución del IVA soportado en otros Estados miembros.

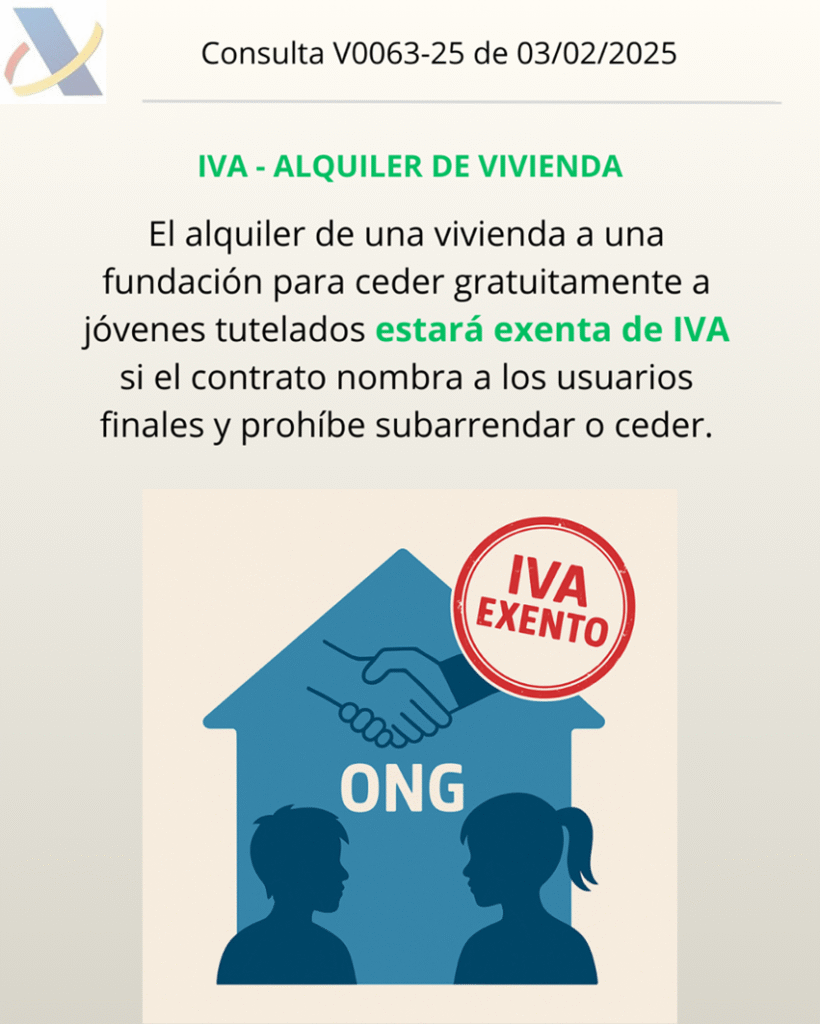

ARRENDAMIENTO VIVIENDA

IVA. EXENCIÓN. El arrendamiento de una vivienda a una fundación que a su vez la cede gratuitamente a jóvenes tutelados estará exenta de IVA si no hay explotación económica o si el contrato identifica a los usuarios finales

Fecha: 03/02/2025 Fuente: web de la AEAT Enlace: Consulta V0063-25 de 03/02/2025

HECHOS:

- Persona física propietaria de una vivienda que proyecta arrendarla a una fundación sin ánimo de lucro.

- La fundación cederá el uso de la vivienda gratuitamente a jóvenes tutelados por ella.

PREGUNTA:

- Si el arrendamiento está exento del IVA.

- En su caso, si existe obligación de expedir factura.

CONTESTACIÓN DE LA DGT

- Sujeción al IVA del arrendamiento.

El arrendador de vivienda es empresario a efectos de IVA por explotar un bien con ánimo de obtener ingresos continuados (arts. 4 y 5 LIVA). El arrendamiento está sujeto al impuesto.

- Posible exención (art. 20.Uno.23º LIVA):

- Regla general: el alquiler de edificios destinados exclusivamente a vivienda está exento, salvo supuestos excluidos (p. ej., arrendamientos “para ser subarrendados”, letra f´).

- Si el arrendatario no actúa como empresario/profesional y cede gratuitamente: cuando la fundación no realiza actividad empresarial o profesional y cede sin contraprestación a los jóvenes (actúa como consumidor final), el alquiler está sujeto pero exento.

- Si existe cesión posterior en el marco de una actividad: si la fundación explotara la vivienda (subarriendo u otra cesión en el ejercicio de actividad), el alquiler del propietario a la fundación pasa a estar sujeto y no exento (tipo 21%).

- Doctrina TEAC 15-12-2016: no hay subarriendo (y procede la exención) cuando el contrato de arrendamiento identifica de forma concreta la persona física usuaria final, prohíbe al arrendatario subarrendar o designar otros ocupantes durante la vigencia y evidencia que la finalidad exclusiva es servir de vivienda a esa persona. Si el contrato permite al arrendatario designar ocupantes, se entiende cesión posterior y no hay exención.

- Con carácter general, los empresarios deben expedir factura por las operaciones realizadas (art. 164.Uno.3º LIVA y art. 2 RD 1619/2012).

- Excepción por exención: en las operaciones exentas del art. 20 LIVA no existe obligación de expedir factura (art. 3.1.a RD 1619/2012), salvo los supuestos excluidos en el propio artículo 3.1.a (no aplicables aquí) o cuando el destinatario sea empresario/profesional y actúe como tal o lo exija para ejercer un derecho tributario (art. 2.2.a RD 1619/2012). En consecuencia, si el arrendamiento está exento conforme al art. 20.Uno.23º LIVA, el propietario no tendrá que emitir factura, salvo que la fundación actúe como empresario o solicite la factura para fines tributarios.

Artículos:

- Art. 4 LIVA – Hecho imponible y operaciones sujetas: determina que las prestaciones de servicios realizadas por empresarios/profesionales están sujetas. Relevante para calificar el arrendamiento como sujeto.

- Art. 5 LIVA – Concepto de empresario/profesional: incluye a arrendadores de bienes como empresarios por obtener ingresos continuados. Fundamenta la sujeción del arrendador.

- Art. 11 LIVA – Concepto de prestación de servicios: la cesión de uso de bienes es prestación de servicios; encaja el arrendamiento.

- Art. 20.Uno.23º LIVA – Exención de arrendamientos de vivienda: regula la exención y sus exclusiones (incluida la letra f´ sobre subarriendo). Es el núcleo de la decisión.

- Art. 164.Uno.3º LIVA – Obligación de expedir factura: impone la obligación general de facturar.

- RD 1619/2012, art. 2 y art. 3 (Reglamento de facturación): concreta cuándo hay que facturar y excepciones para operaciones exentas del art. 20 LIVA.