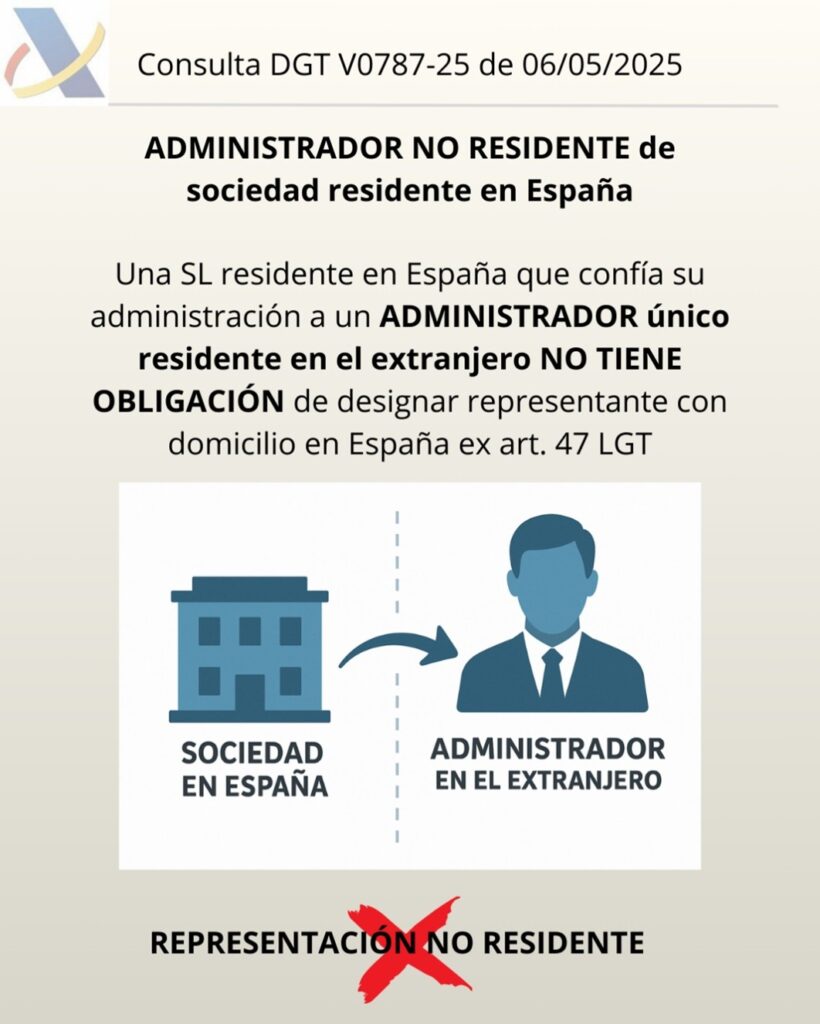

ADMINISTRADOR ÚNICO NO RESIDENTE

LGT. REPRESENTANTE FISCAL. La sociedad residente cuya administración recae sobre una persona física no residente en territorio español no deberá nombrar representante en territorio español.

La DGT confirma que la obligación del art. 47 de la LGT no se aplica a entidades residentes

Fecha: 06/05/2025 Fuente: web de la AEAT Enlace: Consulta V0787-25 de 06/05/2025

VIDEO ILUSTRATIVO

HECHOS

- Sociedad de responsabilidad limitada, constituida conforme a la normativa mercantil española, con domicilio social en España.

- Administración confiada a un administrador único de nacionalidad extranjera y residente fuera de España.

PREGUNTAS DEL CONSULTANTE

- Si una persona jurídica residente en España está obligada a nombrar representante legal en España o si la representación recae directamente en el administrador designado.

- En caso de ser obligatorio designar representante en España, si dicho representante actuaría como representante voluntario conforme al 46 LGT.

3) Contestación de la DGT y argumentos jurídicos

La DGT declara que la cuestión es sustancialmente idéntica a la resuelta en la Consulta V0378-18, de 14-02-2018, y reitera su doctrina.

Por las personas jurídicas actúan quienes ostenten la titularidad de los órganos a quienes corresponda su representación. En una SRL con administrador único, la representación legal de la entidad corresponde a dicho administrador, aunque sea extranjero y no residente. (Fundamento en arts. 210, 212 y 233 TRLSC).

La sociedad es residente en España por estar constituida conforme a las leyes españolas y tener su domicilio social en España. Por ello, no le es exigible el nombramiento de representante con domicilio en territorio español previsto en el art. 47 LGT, norma aplicable a obligados tributarios no residentes.

Artículo 47. Representación de personas o entidades no residentes.

A los efectos de sus relaciones con la Administración Tributaria, los obligados tributarios que no residan en España deberán designar un representante cuando lo establezca expresamente la normativa tributaria.

La designación anterior deberá comunicarse a la Administración Tributaria en los términos que la normativa señale.

- No existe obligación de designar representante con domicilio en España.

- La representación legal tributaria de la sociedad la ejerce el administrador único.

- En consecuencia, queda sin objeto la cuestión sobre si ese eventual representante sería “voluntario” ex art. 46 LGT.

Artículos

- Art. 45.2 LGT — Representación legal: Por qué aplica: determina quién representa a las personas jurídicas ante la Administración tributaria; en este caso, el administrador único.

- Art. 46 LGT — Representación voluntaria: Por qué aplica: regula el apoderamiento voluntario; citado por el consultante. La DGT no entra a valorarlo al no existir obligación de nombrar representante adicional.

- Art. 47 LGT — Representación de no residente: Por qué aplica: impone la designación de representante en España a obligados no residentes (o cuando lo exija la normativa). La DGT razona que no aplica al ser la entidad residente.

- Art. 8.1 LIS — Residencia de entidades: Por qué aplica: fija los criterios de residencia (constitución según ley española, domicilio social en España o sede de dirección efectiva). Concurren en el caso, por lo que la entidad es residente.

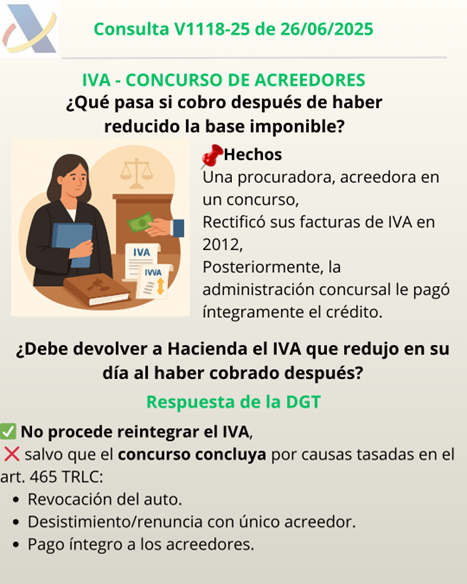

COBRO DURANTE EL CONCURSO

IVA. MODIFICACIÓN DE LA BI. La DGT responde a una procuradora que tras un impago de un cliente había modificado la BI expidiendo facturas rectificativas y con posterioridad la administración concursal satisface íntegramente a la consultante el importe reconocido. ¿Debe volver a modificar la Base Imponible?

La DGT concluye que no procede volver a incrementar la base imponible ni reembolsar el IVA si el concurso no ha concluido por las causas del art. 465.1º, 3º y 5º TRLC.

Fecha: 26/06/2025 Fuente: web de la AEAT Enlace: Consulta V1118-25 de 26/06/2025

HECHOS

- La consultante ejerce como procuradora y es acreedora de una empresa declarada en concurso de acreedores.

- Tras comunicar su crédito al Juzgado de lo Mercantil, modificó la base imponible del IVA y expidió facturas rectificativas en 2012, al amparo del art. 80.Tres LIVA.

- Con posterioridad, la administración concursal ha satisfecho íntegramente a la consultante el importe reconocido correspondiente a la base imponible de las facturas impagadas.

PREGUNTA DEL CONSULTANTE

- Si, al percibir el pago por la administración concursal, está obligada a reembolsar a la Hacienda Pública las cuotas de IVA previamente reducidas y ahora recuperadas.

CONTESTACIÓN DE LA DGT

- Criterio: No procede reintegrar a la Hacienda Pública las cuotas de IVA reducidas ni re-modificar al alza la base imponible salvo que el concurso concluya por determinadas causas tasadas.

Fundamentos:

- Art. 80.Tres LIVA:

permite reducir la base imponible cuando, tras el devengo, se dicte auto de declaración de concurso del destinatario. Solo si el concurso concluye por las causas previstas (antes art. 176.1.1º, 4º y 5º LC; hoy art. 465.1º, 3º y 5º TRLC), el acreedor que redujo deberá modificar nuevamente al alza mediante factura rectificativa en el plazo reglamentario.

- Reglamento del IVA (art. 24 RIVA):

regula la expedición y remisión de la factura rectificativa, incluida la remisión a la administración concursal en los supuestos del art. 80.Tres, y condiciona la disminución a dicha expedición y remisión.

- Traslación normativa concursal:

las referencias del art. 80.Tres LIVA a la Ley Concursal de 2003 deben entenderse, desde 26/09/2022, hechas al art. 465 TRLC (Real Decreto Legislativo 1/2020), que prevé, entre otras, las causas de conclusión por: (i) revocación del auto de declaración del concurso en apelación (465.1º), (ii) desistimiento/renuncia que deje único acreedor (465.3º), y (iii) pago o íntegra satisfacción de los acreedores (465.5º).

- Aplicación al caso:

como no se ha producido la conclusión del concurso por ninguna de dichas causas, no procede que la consultante modifique al alza la base imponible ni, por tanto, reembolse cantidad alguna a la Hacienda Pública.

Artículos:

- Art. 80.Tres de la Ley 37/1992 (LIVA) — regula la reducción de la base imponible en caso de concurso del destinatario y prevé la re-modificación al alza solo si concluye el concurso por causas tasadas.

Art. 24 del Real Decreto 1624/1992 (RIVA) — desarrolla cómo debe documentarse la factura rectificativa y su remisión (incluida a la administración concursal), condicionando la eficacia de la modificación. - Art. 15 del Real Decreto 1619/2012 (Reglamento de Facturación) — fija la forma de las facturas rectificativas a la que remite el art. 24 RIVA.

- Art. 465.1º, 3º y 5º del Real Decreto Legislativo 1/2020 (TRLC) — determina las causas de conclusión del concurso que, de producirse, obligan a revertir la reducción practicada (rectificación al alza).

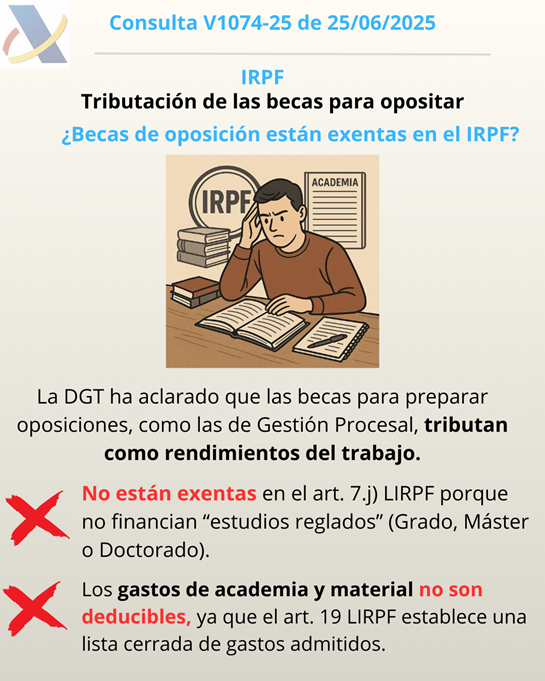

BECAS PARA PREPARAR OPOSICIONES

IRPF. EXENCIÓN. La DGT niega la exención del art. 7.j) LIRPF a las becas para preparar oposiciones y recuerda que los gastos de preparación no están entre los deducibles de rendimientos del trabajo

Fecha: 25/06/2025 Fuente: web de la AEAT Enlace: Consulta V1074-25 de 25/06/2025

HECHOS

- El consultante ha obtenido una beca para preparar la oposición al Cuerpo de Gestores Procesales y Administrativos (“Becas Oposición Gestión Procesal”) y ha incurrido en gastos de academia y material para dicha preparación.

PREGUNTAS PLANTEADAS

- Si a la beca le resulta aplicable la exención del artículo 7.j) LIRPF.

- En caso de sujeción y no exención, si puede deducir de los rendimientos del trabajo los gastos de preparación (academia y material).

CONTESTACIÓN DE LA DGT

Calificación de la beca

- La DGT recuerda que el art. 17 LIRPF considera rendimientos del trabajo, entre otros, las becas (art. 17.2.h), “sin perjuicio” de lo dispuesto en el art. 7 LIRPF. Por tanto, el punto de partida es su sujeción al IRPF como rendimiento del trabajo.

Exención del art. 7.j) LIRPF: no procede

- Para aplicar la exención del art. 7.j) LIRPF, desarrollada por el art. 2 RIRPF, la ayuda debe ser

- beca pública o de determinadas entidades sin fines lucrativos/fundaciones bancarias y

- percibida para cursar estudios reglados (o, alternativamente, beca de investigación en los términos reglamentarios).

La DGT delimita “estudios reglados” como aquellos integrados en planes conducentes a un título oficial del sistema educativo (infantil, primaria, secundaria, FP, universidad –grado, máster, doctorado–), de conformidad con la LO 2/2006 y con el RD 822/2021 para la estructura universitaria (grado/máster/doctorado).

- En el caso consultado, la ayuda sufraga gastos de preparación de pruebas selectivas de ingreso a un cuerpo de funcionarios, lo que no forma parte de un plan de estudios que conduzca a un título oficial.

Conclusión: no resulta de aplicación la exención del art. 7.j) LIRPF; la beca tributa como rendimiento del trabajo.

Deducibilidad de los gastos de preparación

- La deducibilidad en rendimientos del trabajo es tasada (lista cerrada).

- El art. 19.2 LIRPF solo permite las partidas allí enumeradas (cotizaciones, derechos pasivos, cuotas sindicales/colegiales obligatorias, defensa jurídica, y el gasto fijo de “otros” de 2.000 euros con los incrementos previstos).

- Los gastos de academia y materiales para preparar la oposición no están incluidos, por lo que no son deducibles de los rendimientos del trabajo que genere la beca.

Artículos aplicados

- LIRPF, art. 17 (Rendimientos del trabajo; incluye las “becas” en 17.2.h): define la naturaleza sujeta de la renta como trabajo.

- LIRPF, art. 7.j) (Rentas exentas: becas para estudios reglados y de investigación): se analiza si la beca encaja en esta exención; la DGT concluye que no al no tratarse de estudios reglados.

- RIRPF (RD 439/2007), art. 2 (Desarrollo de la exención de becas: requisitos formales y límites cuantitativos): concreta cuándo opera la exención del art. 7.j) LIRPF.

- LIRPF, art. 19 (Gastos deducibles del trabajo: lista cerrada): fundamento para negar la deducción de gastos de academia y material.

- LO 2/2006, art. 3 (Sistema educativo y niveles): se usa para perfilar el concepto de “estudios reglados” en España.

- RD 822/2021, art. 3 (Estructura universitaria oficial en Grado, Máster y Doctorado): refuerza que “reglados” = títulos oficiales universitarios en tres ciclos.

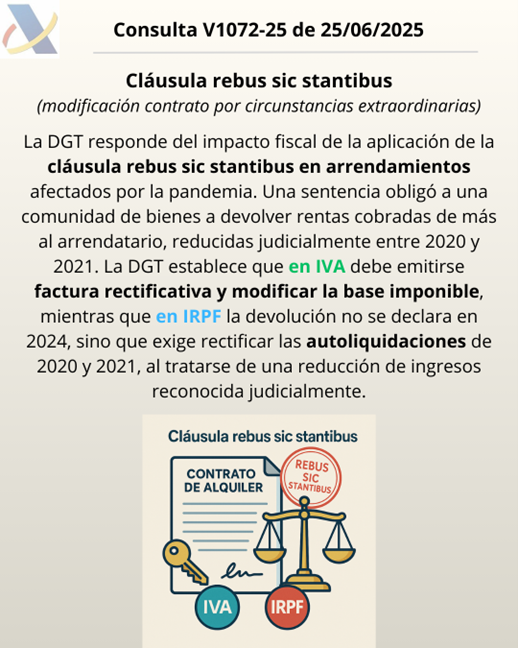

REBUS SIC STANTIBUS

IVA/IRPF. ARRENDAMIENTO DE LOCAL. La DGT aclara el tratamiento fiscal de las devoluciones por aplicación de la cláusula rebus sic stantibus

Impacto en IVA e IRPF de la reducción judicial de rentas de arrendamiento durante la pandemia

Fecha: 05/05/2025 Fuente: web de la AEAT Enlace: Consulta V1072-25 de 25/06/2025

HECHOS

- Una comunidad de bienes es propietaria de un inmueble en alquiler.

- Una sentencia judicial de 2024 aplica la cláusula “rebus sic stantibus” al contrato de arrendamiento como consecuencia del COVID-19.

RECUERDA la cláusula: La cláusula rebus sic stantibus es un principio jurídico no codificado en nuestro ordenamiento, pero reconocido por la jurisprudencia del Tribunal Supremo. Permite modificar o resolver un contrato cuando, tras su celebración, se producen circunstancias extraordinarias, imprevisibles y sobrevenidas que alteran de forma radical el equilibrio de las prestaciones pactadas, volviendo excesivamente onerosa la obligación para una de las partes.

- Se condena a las integrantes de la comunidad a pagar al arrendatario 38.854,91 €, correspondientes a una reducción del 50% de las rentas pactadas durante las restricciones COVID (14/03/2020 a 09/09/2021), posteriormente moderadas en un 30% por el juez.

PREGUNTA DEL CONSULTANTE

- ¿Qué incidencia tiene ese importe en el IVA y en el IRPF de la comunidad de bienes y de sus comuneras?

CONTESTACIÓN DE LA DGT

- IVA

- El arrendamiento constituye una prestación de servicios sujeta a IVA (art. 4, 5 y 11 Ley 37/1992).

- Al haberse dictado sentencia firme que reduce las rentas, procede la modificación de la base imponible conforme al art. 80.Dos LIVA, al haberse alterado el precio tras la operación.

- Ello obliga a rectificar las cuotas repercutidas (art. 89 LIVA), siempre dentro del plazo de 4 años.

- La rectificación debe documentarse mediante factura rectificativa (art. 15 RD 1619/2012).

- El sujeto pasivo puede optar entre:

a) Solicitar rectificación de autoliquidaciones (art. 120.3 LGT y arts. 126-129 RGAT).

b) Regularizar en declaraciones futuras, dentro de un año desde la rectificación.

- Se citan resoluciones del TEAC y sentencias del TS y TJUE que avalan la obligación de rectificar y la forma de hacerlo.

- IRPF

- Los ingresos por el arrendamiento son rendimientos del capital inmobiliario (art. 27.2 LIRPF y art. 8.3 LIRPF).

- La reducción de renta no constituye un saldo de dudoso cobro, sino una minoración de la renta reconocida judicialmente.

- La devolución de las cantidades no afecta a la declaración de 2024, sino a los ejercicios en que se declararon los ingresos (2020 y 2021).

- Para regularizar, debe presentarse rectificación de autoliquidaciones de esos ejercicios (art. 120 LGT).

Artículos citados y su relevancia

- Art. 4, 5 y 11 LIVA: Definen el hecho imponible y la consideración de empresario/profesional y prestación de servicios (arrendamiento).

- Art. 80 LIVA: Regula la modificación de la base imponible por resolución judicial que altere el precio.

- Art. 89 LIVA: Establece la obligación y plazos para rectificar las cuotas repercutidas.

- Art. 15 RD 1619/2012: Regula la expedición de facturas rectificativas

- Art. 23.1 LIRPF y art. 13.e RIRPF: Regulan gastos deducibles y saldos de dudoso cobro.

ADMINISTRADOR ÚNICO

IRPF. DIETAS DE MANUTENCIÓN. La DGT sigue negando la exención fiscal por dietas de manutención al administrador único con control total de la sociedad

El carácter no laboral de la relación impide aplicar la exención del artículo 9 del RIRPF, incluso cuando las funciones sean técnicas y retribuidas como rendimientos del trabajo.

Fecha: 25/06/2025 Fuente: web de la AEAT Enlace: Consulta V1070-25 de 25/06/2025

HECHOS

Una sociedad mercantil española se dedica a prestar servicios especializados de QAQC para sistemas HVAC de refrigeración en buques, trabajando in situ en astilleros europeos. Para ello, subcontrata a una empresa rumana con técnicos especializados. Su administrador y socio único:

- Dirige el equipo.

- Ejerce funciones técnicas efectivas en los proyectos.

- Percibe retribuciones por estas funciones, no por el cargo de administrador.

- Está incluido en el RETA por tener control total de la sociedad.

La sociedad asume el alojamiento del administrador y solicita la exención fiscal solo por las dietas de manutención (91,35 €/día) cuando viaja al extranjero para ejercer dichas funciones.

CUESTIÓN QUE PLANTEA EL CONSULTANTE

- ¿Puede aplicarse la exención prevista en el artículo 9 del RIRPF a las dietas de manutención satisfechas al administrador único y socio, que realiza funciones técnicas efectivas, al margen de su cargo de administrador?

RESPUESTA DE LA DGT

La DGT responde negativamente. Aunque los trabajos técnicos se califican como rendimientos del trabajo, no existe relación laboral, ya que el consultante:

- Tiene el control total y efectivo de la sociedad.

- Está incluido en el RETA y no puede estar en el Régimen General.

- No puede formalizar un contrato laboral con su propia sociedad.

Fundamento jurídico:

- El artículo 17.1.d) de la LIRPF permite excluir ciertas asignaciones del gravamen, pero solo si se derivan de una relación laboral con dependencia y alteridad.

- El artículo 9 del RIRPF solo aplica a trabajadores por cuenta ajena, lo que no concurre en este caso.

Por tanto, no se aplica la exención del artículo 9 del RIRPF ni es posible excluir de gravamen los 91,35 €/día por manutención en el extranjero.

Normativa

- Artículo 9 RIRPF: Regula las dietas exentas por gastos de manutención y estancia. Aplica solo si hay una relación laboral, con desplazamientos fuera del centro de trabajo habitual.

- Artículo 17.1.d) LIRPF – Ley 35/2006: Define qué se entiende por rendimientos del trabajo e incluye ciertas dietas exentas, pero solo si provienen de relaciones laborales.

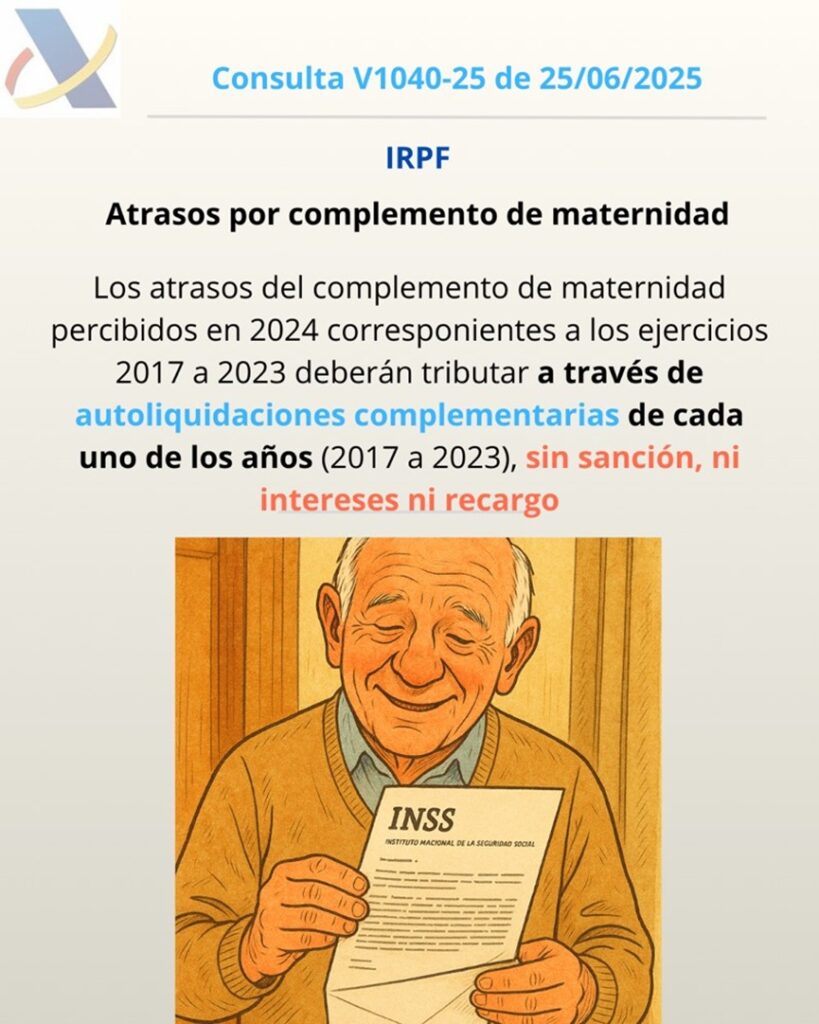

IMPUTACIÓN TEMPORAL

IRPF. ATRASOS COMPLEMENTO MATERNIDAD. La DGT recuerda que los atrasos por complemento de maternidad a pensiones deben imputarse a cada ejercicio fiscal correspondiente, sin que opere la prescripción

Fecha: 25/06/2025 Fuente: web de la AEAT Enlace: Consulta V1040-25 de 25/06/2025

HECHOS

- En 2024, el consultante ha percibido atrasos correspondientes al complemento de maternidad vinculado a su pensión de jubilación, con efectos retroactivos para los ejercicios 2017 a 2023, ambos inclusive.

- El reconocimiento de dicho complemento proviene de una resolución administrativa del INSS, sin haberse interpuesto demanda judicial ni haberse dictado resolución judicial alguna en relación con este reconocimiento.

CUESTIÓN PLANTEADA

- El consultante pregunta sobre la tributación en el IRPF de los atrasos recibidos por el complemento de maternidad de los ejercicios 2017 a 2023.

CONCLUSIÓN DE LA DGT

- Calificación de la Renta:

- El complemento de maternidad tiene la consideración de rendimiento del trabajo, al igual que la pensión a la que complementa.

- Imputación Temporal:

- La regla general es imputar los rendimientos del trabajo al período en que son exigibles.

- Sin embargo, se aplica la regla especial del artículo 14.2.b) de la Ley del IRPF. Esta regla establece que cuando los rendimientos se perciben en un período posterior al de su exigibilidad por causas no imputables al contribuyente, deben imputarse a los períodos en que fueron exigibles.

- Dado que las sentencias establecen que el derecho al complemento para los hombres existía desde el principio («ab initio»), los importes eran exigibles en cada uno de los años a los que corresponden (2017, 2018, 2019, 2020, 2021, 2022 y 2023).

- Procedimiento a seguir:

- El contribuyente debe presentar autoliquidaciones complementarias del IRPF para cada uno de los ejercicios afectados (de 2017 a 2023), imputando la parte de los atrasos que corresponda a cada año.

- Estas declaraciones complementarias no conllevan sanción, ni intereses de demora, ni recargo alguno.

- Plazo de presentación:

- Las autoliquidaciones complementarias deben presentarse en el plazo que media entre la fecha de percepción de los atrasos (en 2024) y el final del siguiente plazo de presentación de la declaración del IRPF (es decir, hasta el final de la campaña de la Renta del ejercicio 2024, que finaliza en junio de 2025).

- Prescripción:

- La Dirección General de Tributos concluye que no ha prescrito el derecho de la Administración a determinar la deuda tributariapara ninguno de los ejercicios, ya que el plazo de cuatro años se ve interrumpido y regulado por la regla especial de imputación temporal mencionada.

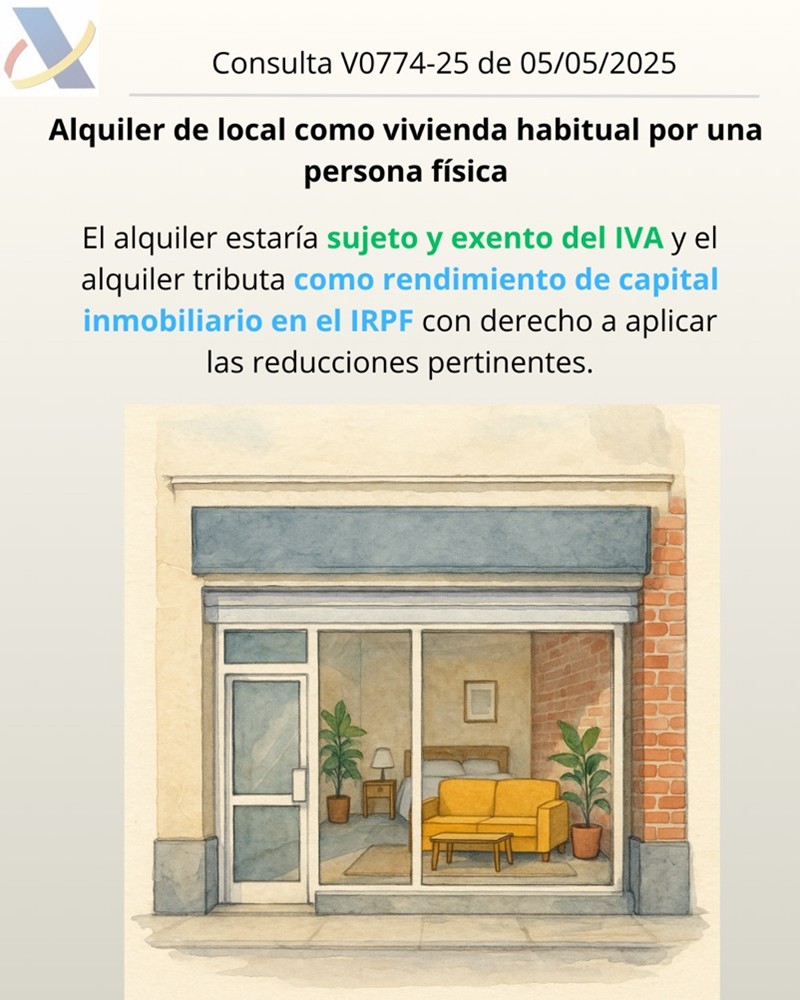

ALQUILER DE LOCAL COMO VIVIENDA

IRPF/IVA. ALQUILER. La DGT nos recuerda que el alquiler de un local como vivienda habitual entre 2 personas físicas está sujeto pero exento de IVA y que las rentas tributan en IRPF como capital inmobiliario

La DGT recuerda que la exención en el IVA es finalista y no depende del tipo de inmueble de que se trate

Fecha: 05/05/2025 Fuente: web de la AEAT Enlace: Consulta V0774-25 de 05/05/2025

HECHOS

- Particular que ha arrendado un local como vivienda habitual del inquilino, “sin ninguna finalidad empresarial”.

PREGUNTA

- Solicita pronunciamiento sobre el art. 20.Uno.23º LIVA y si, por tratarse de arrendamiento como vivienda habitual y no actividad mercantil, estaría exento de realizar IRPF.

CONTESTACIÓN DE LA DGT

1. Sujeción al IVA y condición de empresario/profesional

- Están sujetas a IVA las prestaciones de servicios realizadas por empresarios o profesionales (art. 4.Uno LIVA).

- Se reputan empresarios, entre otros, quienes explotan bienes para obtener ingresos continuados, en particular los arrendadores de bienes (art. 5.Uno.c LIVA). Por tanto, el arrendador tiene condición de empresario a efectos de IVA.

2. Exención en IVA del arrendamiento de vivienda

- El arrendamiento de edificios o partes destinadas exclusivamente a viviendas está exento (art. 20.Uno.23º.b LIVA), extendiéndose a garajes/anexos cuando se arriendan conjuntamente.

- No hay exención cuando concurren supuestos excluidos, p. ej., servicios complementarios propios de la industria hotelera (restaurante, limpieza, lavado de ropa, etc.) o cuando el inmueble se destina a usos distintos de vivienda (oficina, despacho) o se arrienda a personas jurídicas que no pueden destinarlo directamente a vivienda.

- La exención es finalista: depende del destino efectivo a vivienda y no del tipo de inmueble en abstracto. En el caso consultado, si el arrendatario es persona física y lo destina a su uso exclusivo como vivienda, el arrendamiento está sujeto pero exento de IVA.

3. Calificación en IRPF

- El arrendamiento solo es actividad económica cuando se emplea al menos una persona con contrato laboral y jornada completa para la gestión (art. 27.2 LIRPF).

- Según los hechos (“sin finalidad empresarial”), no hay actividad económica; las rentas se califican como rendimientos del capital inmobiliario (art. 22.1 LIRPF).

- No existe exención en IRPF para estas rentas, sin perjuicio de las reducciones aplicables (p. ej., la del art. 23.2 LIRPF sobre rendimiento neto positivo cuando proceda- 90%, 70%, 60% o 50%).

Artículos:

- LIVA art. 4.Uno (Sujeción objetiva a IVA): define que las prestaciones de servicios de empresarios/profesionales están sujetas a IVA. Determina la sujeción del arrendamiento a IVA.

- LIVA art. 5.Uno.c y 5.Dos (Concepto de empresario y actividad): considera empresarios a los arrendadores y qué es “actividad empresarial o profesional”. Atribuye la condición de empresario al arrendador a efectos de IVA.

- LIVA art. 20.Uno.23º (Exención de arrendamientos de vivienda y exclusiones: e’ servicios hoteleros, etc.): fija la exención del alquiler destinado exclusivamente a vivienda y sus límites (p. ej., servicios hoteleros o arrendatario persona jurídica).

- LIRPF art. 27.2 (Cuándo el arrendamiento es actividad económica): descarta la existencia de actividad económica en el IRPF al no haber empleado a jornada completa.

- LIRPF art. 22.1 (Rendimientos del capital inmobiliario): califica las rentas del alquiler como capital inmobiliario.

- LIRPF art. 23.2 (Reducción sobre rendimientos del capital inmobiliario): prevé reducciones aplicables, si procede, al rendimiento neto positivo.

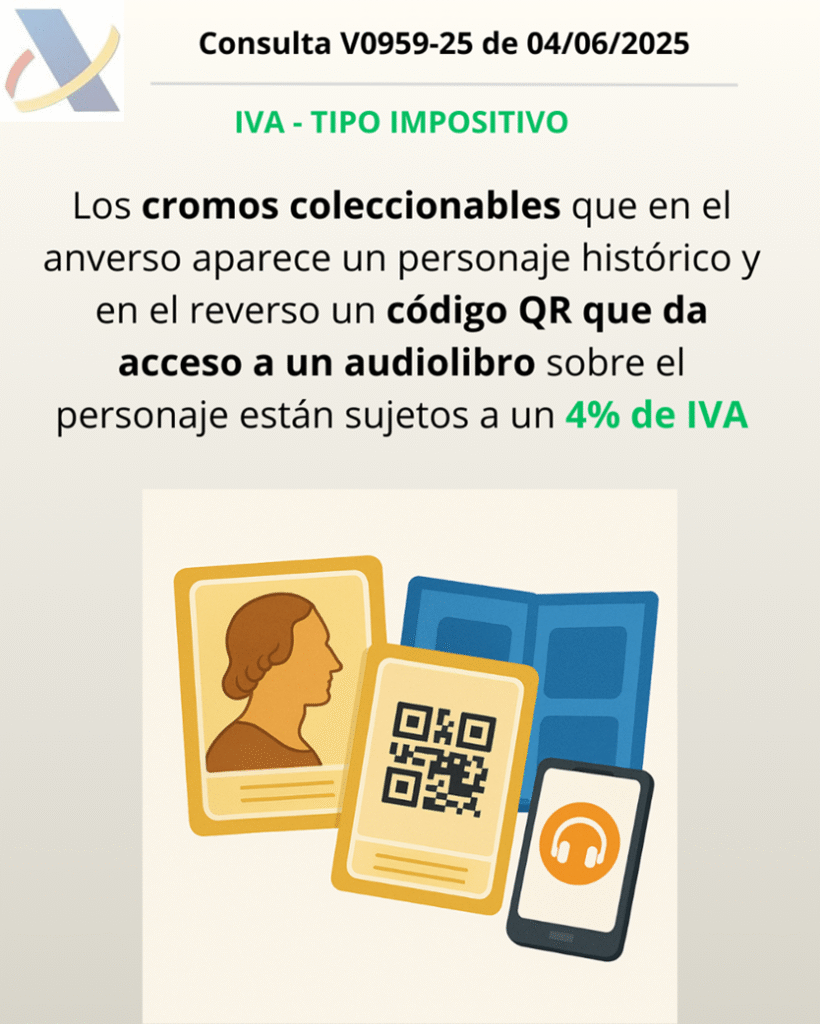

TIPO REDUCIDO

IVA. AUDIOLIBROS ACCESIBLES MEDIANTE CÓDIGO QR. Los audiolibros como libros a efectos del IVA: la DGT avala el tipo reducido del 4 %

La Dirección General de Tributos confirma la aplicación del IVA reducido a un producto que combina cromos coleccionables y audiolibros accesibles mediante código QR.

Fecha: 15/04/2025 Fuente: web de la AEAT Enlace: Consulta V0959-25 de 04/06/2025

HECHOS

La entidad consultante va a comercializar un producto consistente en cromos coleccionables.

- En el anverso del cromo aparece un personaje histórico.

- En el reverso hay un código QR que da acceso a un audiolibro de aproximadamente 15 minutos sobre dicho personaje.

- Estos cromos se almacenan en un álbum diseñado específicamente para ello.

PREGUNTA DEL CONSULTANTE

- ¿Resulta aplicable el tipo reducido del 4 % del Impuesto sobre el Valor Añadido (IVA) a estos productos?

CONTESTACIÓN DE LA DGT

La Dirección General de Tributos SÍ admite la aplicación del tipo reducido del 4 % del IVA para los productos descritos, bajo las siguientes consideraciones:

- Los audiolibros tienen la consideración de libros

- Según la Ley 10/2007 y el criterio doctrinal, los audiolibros pueden considerarse libros, incluso si se accede a ellos por vía electrónica o mediante transmisión en continuo (streaming), siempre que no consistan íntegra o predominantemente en música o contenido audiovisual.

- Se considera irrelevante el soporte físico o tecnológico empleado siempre que el contenido cumpla con la finalidad de «lectura» o «acceso al libro».

- Aplicación del tipo reducido del 4 % del IVA

- Según el art. 91.Dos.1.2º de la Ley 37/1992 del IVA, se permite aplicar el tipo reducido a libros, incluidos los electrónicos, siempre que no consistan fundamentalmente en música o vídeo.

- El producto descrito (cromo + audiolibro) se considera una unidad funcional, por lo que la entrega del álbum se entiende como prestación accesoria, tributando ambos elementos conjuntamente al 4 %.

- Jurisprudencia europea aplicable

- Se aplica el criterio del TJUE (entre otros, asunto C-349/96 – Card Protection Plan Ltd), según el cual, en operaciones con elementos combinados, si uno es principal y los demás accesorios, todos deben seguir el tratamiento fiscal del principal.

Normativa:

- Ley 37/1992, art. 91.Dos.1.2º (IVA): Permite aplicar el tipo reducido del 4 % a libros, incluidos los electrónicos o con elementos complementarios (como audio), siempre que estos no tengan contenido audiovisual predominante.

- Ley 10/2007, art. 2 y art. 8: Define legalmente qué es un libro e incluye los audiolibros como tales.

- Real Decreto 2063/2008, Anexo: Incluye expresamente los audiolibros como publicaciones a las que puede asignarse un ISBN.

- Ley 37/1992, art. 69.Tres.4º: Define los servicios prestados por vía electrónica y sus implicaciones fiscales.

- Directiva (UE) 2018/1713: Permite a los Estados miembros aplicar tipos reducidos de IVA a publicaciones digitales, incluidos audiolibros que no consistan predominantemente en música o vídeo.

Consultas y jurisprudencia relacionadas

- Consulta V2509-20 (22/07/2020) y V2066-21 (09/07/2021): Reafirman que el tipo reducido del 4 % solo puede aplicarse cuando el contenido electrónico tiene naturaleza de libro.

- Consulta V0677-14 (12/03/2014): Indica que la existencia de códigos QR u otros elementos de acceso no determina la calificación fiscal del producto.

- Consulta V3232-20 y V3245-20 (octubre de 2020): Consideran que el ISBN es indicio (no requisito) de que una obra es un libro.

- Sentencias del TJUE C-349/96, C-231/94, C-308/96, C-477/14, entre otras: Sobre operaciones complejas con prestaciones principales y accesorias y su tratamiento fiscal unitario.

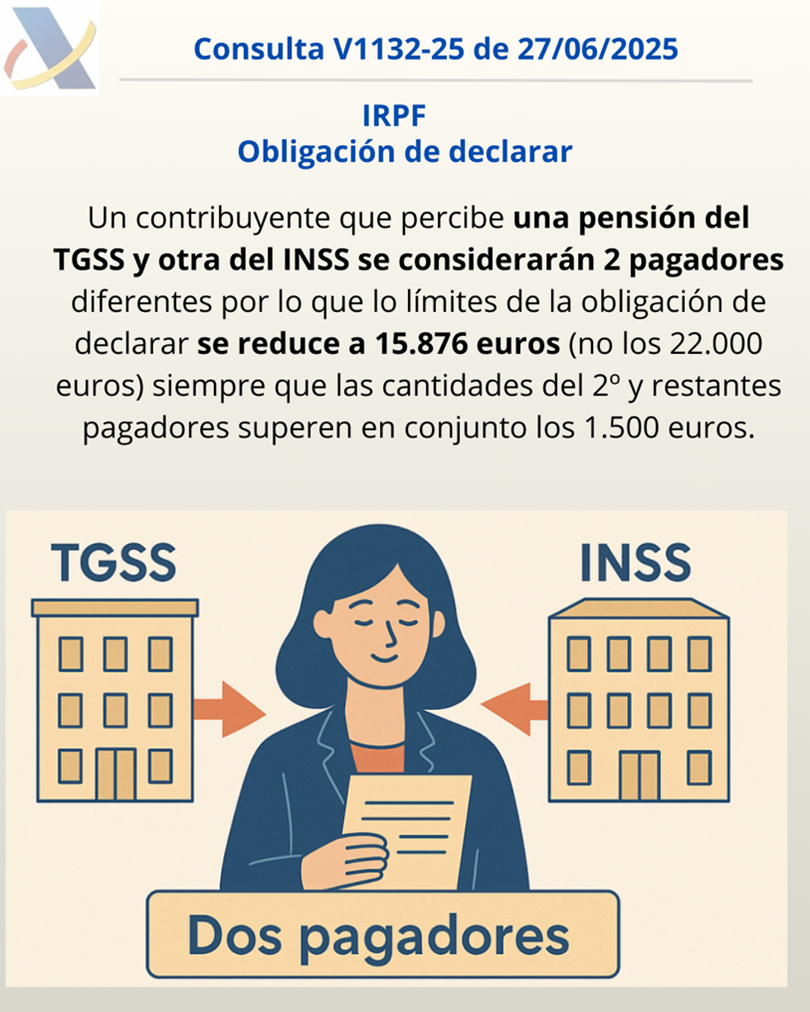

PAGADORES DISTINTOS

IRPF. DOS PAGADORES. La DGT nos recuerda que TGSS e INSS son pagadores distintos y reducen el límite de obligación de declarar en el IRPF 2024

Fecha: 27/06/2025 Fuente: web de la AEAT Enlace: Consulta V1132-25 de 27/06/2025

HECHOS PLANTEADOS

- Una contribuyente percibió en el año 2024 rendimientos del trabajo de dos organismos públicos distintos:

- la Tesorería General de la Seguridad Social (TGSS) y

- el Instituto Nacional de la Seguridad Social (INSS).

CUESTIÓN JURÍDICA

- La consulta busca aclarar si, para determinar la obligación de presentar la declaración del IRPF, la TGSS y el INSS deben considerarse como un único pagador o como dos pagadores distintos.

FUNDAMENTACIÓN JURÍDICA DE LA DGT

La Dirección General de Tributos (DGT) fundamenta su respuesta en los siguientes puntos clave:

- Normativa Aplicable:

- La obligación de declarar se rige por el artículo 96 de la Ley 35/2006, del IRPF. Este artículo establece que el límite de ingresos para no declarar es de 22.000 euros anuales si proceden de un solo pagador. Sin embargo, si proceden de más de un pagador, el límite se reduce a 15.876 euros, siempre que las cantidades del segundo y restantes pagadores superen en conjunto los 1.500 euros anuales.

- Criterio Determinante:

- Para establecer si en el ámbito de las Administraciones Públicas existe uno o varios pagadores, el criterio fundamental es la personalidad jurídica propia de cada organismo pagador.

- La obligación de retener recae sobre la persona jurídica o entidad en su conjunto, no sobre las distintas unidades administrativas que puedan gestionar los pagos.

Conclusión de la DGT

- Dado que tanto la TGSS como el INSS son organismos con personalidad jurídica propia y distinta, la DGT concluye de forma vinculante que deben ser considerados como dos pagadores diferentes.

- Por lo tanto, la contribuyente deberá tener en cuenta la existencia de dos pagadores para determinar si está obligada a presentar la declaración del IRPF del ejercicio 2024, aplicando los límites de ingresos correspondientes a dicha situación.

SEGURIDAD SOCIAL EN EL EXTRANJERO

IRPF/DEDUCCIÓN POR DESCENDIENTE CON DISCAPACIDAD. La DGT recuerda que los contribuyentes que trabajan fuera de España pueden aplicar la deducción por descendiente con discapacidad si cotizan en un sistema público análogo a la Seguridad Social española.

Fecha: 25/06/2025 Fuente: web de la AEAT Enlace: Consulta V1065-25 de 25/06/2025

HECHOS

- El consultante trabaja en una compañía de cruceros en el extranjero.

- No está dado de alta en la Seguridad Social española ni en ninguna mutualidad.

- Tiene un hijo con un grado de discapacidad superior al 75%.

PREGUNTA

- ¿Puede aplicar la deducción por hijo con discapacidad a cargo, conforme al artículo 81 bis de la LIRPF?

CONTESTACIÓN DE LA DGT

Requisito de ser contribuyente del IRPF:

- Se parte de la hipótesis de que el consultante es residente fiscal en España en 2024 y, por tanto, contribuyente del IRPF, aunque no lo acredita expresamente.

Aplicación del mínimo por descendiente y discapacidad:

- Si se cumplen los requisitos de convivencia y dependencia económica, el consultante puede aplicar el mínimo por descendiente y por discapacidad, ya que su hijo tiene un grado de discapacidad superior al 65%.

- Estos mínimos se regulan en los artículos 58 y 60 de la LIRPF.

Deducción del artículo 81 bis LIRPF:

- Para poder aplicar esta deducción (hasta 1.200 € anuales por descendiente con discapacidad), se requiere:

- Realizar una actividad por cuenta propia o ajena.

- Estar dado de alta en la Seguridad Social o en mutualidad alternativa.

Trabajo en el extranjero:

- Aunque el consultante no cotiza en la Seguridad Social española, sí podrá aplicar la deducción si está dado de alta en un sistema de protección social extranjero equivalente.

- La DGT aclara que la referencia normativa a la Seguridad Social española se debe entender extensiva a sistemas públicos equivalentes de otros países.

- Este criterio ha sido reiterado en otras consultas vinculantes (V1326-15, V4674-16 y V1899-17).

Conclusión:

- Si el consultante cotiza en el extranjero a un sistema público de previsión social equivalente, podrá aplicar la deducción por descendiente con discapacidad del artículo 81 bis de la LIRPF, siempre que también tenga derecho al mínimo por descendiente.

Artículos

- Artículo 58 LIRPF: Regula el mínimo por descendientes, necesario para aplicar la deducción. Aplica al caso porque el consultante pretende aplicar este mínimo respecto a su hijo con discapacidad.

- Artículo 60 LIRPF: Establece el mínimo por discapacidad para ascendientes y descendientes. Relevante porque el hijo tiene una discapacidad reconocida superior al 65%.

- Artículo 61 LIRPF: Dispone normas comunes para aplicar los mínimos familiares. Importante para verificar la convivencia, dependencia económica, y límites de renta.

- Artículo 81 bis LIRPF: Regula las deducciones por familia numerosa o descendientes/ascendientes con discapacidad. Clave en esta consulta, ya que establece que se requiere estar dado de alta en la Seguridad Social o sistema equivalente extranjero.

- Otras consultas en el mismo sentido

- Consulta V1326-15: Reconoce la deducción cuando se cotiza en un sistema extranjero equivalente.

- Consulta V4674-16: Mismo criterio sobre la equiparación de sistemas de previsión social extranjeros.

- Consulta V1899-17: Confirma la extensión de las deducciones a sistemas extranjeros análogos.