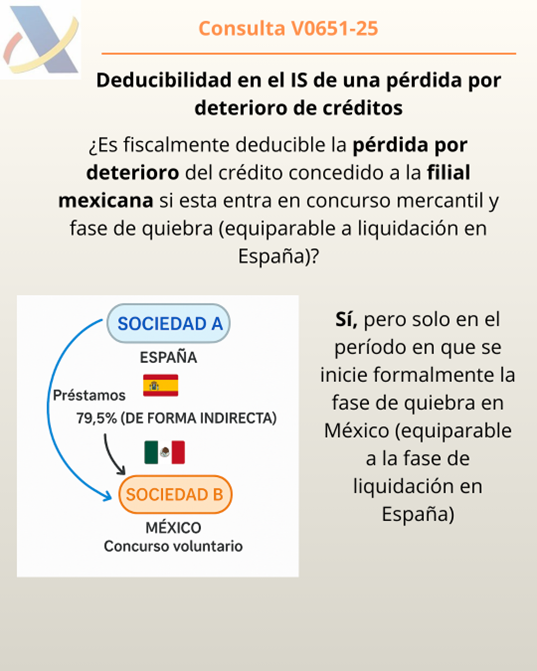

Fecha: 07/2025 Fuente: web de la AEAT Enlace: Informa Julio

148402 – CESIONES DE AHORRO ENERGÉTICO

¿Están sujetas las cesiones de ahorro energético?

Respuesta

- Las cesiones de ahorro energético se realizan en virtud de convenios CAE entre el propietario y el cesionario. Dicho propietario puede ser quien realizó la actuación de eficiencia energética que generó el ahorro energético (propietario original) o un intermediario que lo haya adquirido del propietario original (únicamente puede haber un intermediario entre el propietario original del ahorro y el sujeto obligado o delegado que solicite la emisión del CAE).

La cesión del ahorro energético estará sujeta al IVA cuando sea realizada por un empresario o profesional que haya realizado la actuación de eficiencia energética en el ejercicio de su actividad empresarial o profesional o haya adquirido el ahorro energético en el ejercicio de una actividad de intermediación a título oneroso.

Por el contrario, la cesión del ahorro energético en virtud de un convenio CAE no estará sujeta al IVA cuando el cedente no sea un empresario o profesional o cuando, siéndolo, no haya realizado la inversión de eficiencia energética para afectarla a su actividad empresarial o profesional, ni haya adquirido el ahorro en el marco de una actividad empresarial o profesional de intermediación, sin perjuicio de su posible sujeción al Impuesto sobre Transmisiones Patrimoniales.

148403 – VOLUMEN DE INGRESOS: AYUDAS PAC Y COMPENSACIÓN

¿El importe recibido de ayudas PAC y el de la compensación se tienen en cuenta para calcular la magnitud excluyente en función del volumen de ingresos del REAGP?

Respuesta

- El volumen de ingresos comprenderá la totalidad de los obtenidos, pero no se computarán entre estos ingresos las subvenciones corrientes o de capital ni las indemnizaciones. Por tanto, las subvenciones percibidas de la PAC no afectarán a la magnitud excluyente por volumen de ingresos prevista para la delimitación del ámbito de aplicación del REAGP.

Desde 1-1-2025, para el cálculo de volumen de ingresos, no se computa la compensación del REAGP.

148410 – RECOGIDA MUESTRAS PARA CONTROLES ANTIDOPAJE POR AGENCIA ESTATAL

Una agencia estatal realiza recogidas de muestras de orina y sangre, para la realización de controles antidopaje en competiciones deportivas a cambio de un precio público. ¿Está el servicio prestado por la entidad sujeto y, en su caso, exento del Impuesto sobre el Valor Añadido?

Pregunta

Una agencia estatal realiza recogidas de muestras de orina y sangre, para la realización de controles antidopaje en competiciones deportivas a cambio de un precio público.

¿Está el servicio prestado por la entidad sujeto y, en su caso, exento del Impuesto sobre el Valor Añadido?.

Respuesta

- La Agencia Estatal actúa como empresario o profesional en la actividad descrita, de forma que estarán sujetas las entregas de bienes y prestaciones de servicios que realice. NO es de aplicación el supuesto de no sujeción previsto en el artículo 7.8º LIVA, dado que los precios públicos, pese a ser recursos de derecho público, no tienen naturaleza tributaria.

Están exentos los servicios de asistencia médica, quirúrgica y sanitaria, relativa al diagnóstico, prevención y tratamiento de enfermedades, prestados materialmente por profesionales médicos o sanitarios aunque dichos profesionales actúen por medio de una sociedad mercantil y, ésta, a su vez, facture dichos servicios al destinatario de los mismos.

Los servicios prestados, consistentes en la recogida de muestras de orina y sangre para la realización de controles antidopaje, NO tienen por principal finalidad la protección, mantenimiento o restablecimiento de la salud, sino facilitar el informe exigido para participar en determinadas competiciones deportivas, por lo que estarán sujetos y no exentos, tributando al tipo general del 21%.

148411 – PROMOTORA CAMBIA DESTINO INMUEBLE COMO ALOJAMIENTO TURÍSTICO

Una comunidad de bienes, dedicada a la promoción inmobiliaria, pretende afectar unas viviendas construidas al arrendamiento como alojamiento turístico, incluyendo servicios complementarios propios de la industria hotelera como son los de lavandería, reservas, limpieza periódica y manutención. ¿Determina esta afectación la realización de un autoconsumo de acuerdo con el artículo 9.1º d LIVA?

Pregunta

- Una comunidad de bienes, dedicada a la promoción inmobiliaria, pretende afectar unas viviendas construidas al arrendamiento como alojamiento turístico, incluyendo servicios complementarios propios de la industria hotelera como son los de lavandería, reservas, limpieza periódica y manutención.

¿Determina esta afectación la realización de un autoconsumo de acuerdo con el artículo 9.1º.d LIVA?.

Respuesta

- Dado que el destino previsible inicial de los bienes era la primera transmisión de las viviendas, la misma estaba sujeta y no exenta, de modo que la comunidad promotora tuvo derecho a la deducción.

En caso de destinarse los inmuebles posteriormente al arrendamiento de uso turístico, incluyendo servicios complementarios propios de la industria hotelera, dichos servicios de arrendamiento estarían igualmente sujetos y no exentos, por lo que la comunidad mantendría el derecho a la deducción.

En tal caso, el cambio de destino previsible carece de incidencia a efectos del Impuesto.

148412 – EMPLEADO FONDO EUROPEO INVERSIONES EN LUXEMBURGO ADQUIERE BIENES

Un empleado del Fondo Europeo de Inversiones en Luxemburgo ha adquirido mobiliario y artículos del hogar para su vivienda en dicho país, a un empresario establecido en el territorio español del IVA. Aunque las autoridades luxemburguesas han autorizado la devolución del IVA soportado, el empresario español se niega a reembolsarle el importe correspondiente. ¿Procede la devolución del IVA solicitada teniendo obligación el proveedor español de llevarla a cabo?

Respuesta

- Una persona física con estatuto de personal diplomático adscrita a un organismo internacional establecido en otro Estado miembro de la Unión Europea, puede adquirir en España bienes para su uso y consumo con exencióndel IVA, siempre que justifique la concesión del derecho a adquirir los citados bienes con exención del impuesto mediante un certificado emitido por las autoridades competentes del Estado miembro donde está establecido el organismo internacional

En el caso de no poder aportar el certificado debidamente cumplimentado en el momento de realizarse la compra, la exención deberá hacerse efectiva siguiendo el procedimiento de reembolso de las cuotas soportadas por repercusión, recogido en el artículo 10.3 del Real Decreto 3485/2000. La solicitud de devolución debe referirse a las cuotas soportadas en cada trimestre natural y se formularán en el plazo de los seis meses siguientes a la terminación del período que correspondan. A la misma se acompañarán las facturas o justificantes contables originales o una copia cotejada por la Misión diplomática, Oficina consular de carrera u organismo internacional correspondiente para su tramitación ante la AEAT.