INFORME DE LA COMISIÓN CONSULTIVA SOBRE CONFLICTO DE LA APLICACIÓN DE LA NORMA

CONFLICTO Nº 17 PLUBLICADO EN SEPTIEMBRE 2024

Impuesto sobre el Valor Añadido. Actividades exentas. Interposición artificiosa de sociedad para la deducción de cuotas de IVA soportado derivadas de la construcción de un centro sociosanitario

Resumen (muy abreviado)

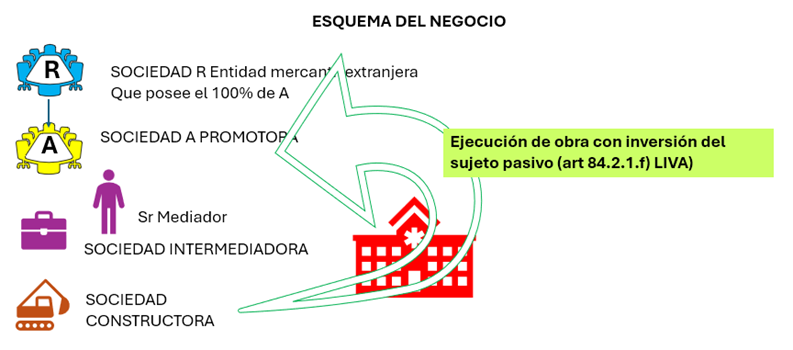

La sociedad A contacta con una sociedad intermediaria para contratar una sociedad constructora que lleve a cabo la construcción de un centro sociosanitario.

El Sr Mediador ha trabajado con anterioridad con una sociedad constructora que será la encargada de llevar a cabo la construcción del hospital.

La sociedad A, promotora y solicita la devolución de las cuotas soportadas por un importe total para los períodos impositivos de 2020 a 2022 de 2.687.357,74 €

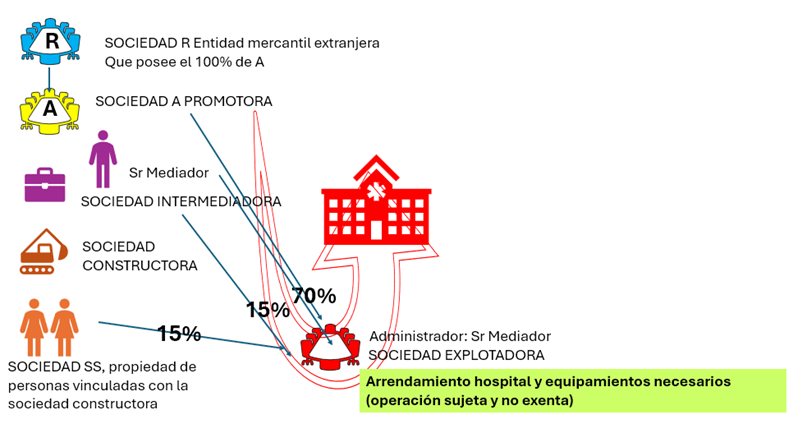

Se encarga la explotación del hospital a una SOCIEDAD EXPLOTADORA, de la que son socios la sociedad promotora, la SOCIEDAD INTERMEDIADORA y la sociedad SS, propiedad de personas vinculadas con la SOCIEDAD CONSTRUCTORA.

La Comisión tiene en cuenta las siguientes circunstancias:

Dirección única de las distintas entidades intervinientes.

SOCIEDAD A y ENTIDAD EXPLOTADORA constituyen la misma unidad económica y de decisión.

SOCIEDAD A (el inversor/promotor) participa en un 70% en el capital de ENTIDAD EXPLOTADORA (el explotador). Además, el Sr. MEDIADOR (el intermediador) o su SOCIEDAD INTERMEDIADORA participan en el 15% de ENTIDAD EXPLOTADORA, y el propio Sr. MEDIADOR es el administrador de ENTIDAD EXPLOTADORA. Finalmente, el 15% restante de ENTIDAD EXPLOTADORA lo ostenta ENTIDAD SS, entidad que pertenece al 100% a las hermanas BB, hijas de Sra. MM, que es la fundadora de la empresa familiar SOCIEDAD CONSTRUCTORA, la empresa constructora de los centros sociosanitarios.

La totalidad de los ingresos personales del Sr. MEDIADOR (el intermediador), que es a su vez el Administrador de ENTIDAD EXPLOTADORA (el explotador del centro sanitario), y la totalidad de los ingresos de su sociedad INTERMEDIADORA desde su constitución proceden en el 100% de proyectos en donde SOCIEDAD A (o la ENTIDAD INVERSORA, administrada por la mujer del Sr. INVERSOR) es la entidad inversora y en donde SOCIEDAD INTERMEDIADORA y el Sr. MEDIADOR, indistintamente, desarrollaban una función de coordinación.

Mediante la interposición de ENTIDAD EXPLOTADORA, fue SOCIEDAD A quien soportó el IVA devengado por la construcción de los centros sociosanitarios, y al tratarse de una actividad sujeta y no exenta, solicitó de la AEAT la devolución de las cuotas soportadas, en cumplimiento formal de la normativa de IVA, a diferencia de la actividad de ENTIDAD EXPLOTADORA

que, tratándose de una actividad sujeta y exenta no permitía la deducción de las cuotas soportadas de IVA.

Para la explotación del centro no se suscribió contrato alguno.

Para la explotación del centro de CIUDAD 1, el 14 de mayo de 2020, ENTIDAD EXPLOTADORA suscribe con SOCIEDAD A un acuerdo de intenciones por el cual se fijaba un arrendamiento de 350.000 euros anuales a partir de la entrada en funcionamiento del centro, así como el pago a partir del segundo año del 5% del “Gross Profit Operation” (GPO) que pudiera generar la ENTIDAD EXPLOTADORA.

Además, el acuerdo fija un período de carencia de 6 meses de manera que la renta mensual por arrendamiento no resultaría exigible por SOCIEDAD A hasta transcurridos 6 meses desde la entrada en funcionamiento del hospital. El citado centro sanitario posee autorización sanitaria de funcionamiento de fecha 14 de enero de 2021.

Con fecha 7 de septiembre de 2021 se obtiene la correspondiente autorización de homologación del hospital de CIUDAD 1, siendo desde esa fecha cuando entra en funcionamiento de acuerdo con lo manifestado por el contribuyente.

En relación con la fijación de los precios de arrendamiento, la entidad SOCIEDAD A no ha podido aportar ningún correo electrónico ni informe que justifique cómo se han fijado dichos precios de arrendamiento. Tales precios se consideran “antieconómicos” dado que, sin tener en cuenta el GPO, el precio de arrendamiento de 350.000,00 euros anuales es un 0,8% de lo que representa la base imponible total, e implica que, a ese ritmo, en un plazo de 100 años la entidad SOCIEDAD A habrá recuperado solo un 80% de la inversión.

De esta forma, el Tesoro Público tendrá que esperar más de 100 años, desde el inicio del contrato de arrendamiento, para recuperar el IVA que el obligado tributario solicita por las operaciones descritas en el presente informe. Adicionalmente a lo expuesto en el párrafo anterior, podría darse una circunstancia que acabaría suponiendo la pérdida, por el Tesoro Público, de la mayor parte de las cuotas de IVA que han sido devueltas al obligado tributario, y ello en la medida que la deducibilidad de las cuotas de IVA soportadas quedan condicionadas a la situación que se produzca durante los 9 años siguientes a la entrada en funcionamiento de los bienes de inversión (como es el caso de los inmuebles citados, que tienen dicha consideración en base a lo establecido en el Art. 108 de la LIVA), pero no a lo que pueda acontecer con posterioridad a dicho período, quedando regulada dicha circunstancia en los artículos 107 y 110 de la LIVA.

….

Antes de la ejecución de la inversión, SOCIEDAD A ya tenía previsto que fuera ENTIDAD EXPLOTADORA la entidad explotadora de los centros, como lo evidencia por ejemplo que fuera ENTIDAD EXPLOTADORA quien hiciera el adelanto de 600.000,00 euros al proveedor de los rayos X o que Sra. ENCARGADA suponga que el Sr. MEDIADOR y el Sr. INVERSOR “tenían la decisión tomada de gestionar el hospital antes de iniciar el proyecto de CIUDAD 1”.

CONCLUSIONES:

La Comisión considera en definitiva que la secuencia de operaciones descritas ha obedecido en exclusiva a una finalidad de orden fiscal. Si bien es cierto que la realización del conjunto de negocios examinados podría buscar amparo en el principio de autonomía de la voluntad, no lo es menos que, para que fuera atendible, habría que estar en disposición de dar cuenta de las razones económicas, jurídicas o de otro signo que justificasen una tal actuación. Se ha comprobado que no es eso lo que sucede en este caso, ya que no se conoce ninguna explicación verosímil y fundamentada de los hipotéticos objetivos alternativos que se pretendían alcanzar. De ahí que los negocios resulten notoriamente artificiosos.

Por todo ello, no puede sino considerarse que se han distorsionado las finalidades que son propias de los negocios jurídicos empleados, y que la intervención de la entidad que se interpone, ENTIDAD EXPLOTADORA, a la que SOCIEDAD A cede en arrendamiento los centros sociosanitarios por un precio que está fuera de toda lógica de mercado a la vista de la inversión realizada, obedece estrictamente a salvar de forma impropia la imposibilidad de SOCIEDAD A de deducir y, en última instancia, recuperar las cuotas de IVA soportadas en la construcción y acondicionamiento de los centros sociosanitarios. Por todo lo cual, y ante la evidencia de los elementos probatorios examinados y las circunstancias concurrentes acreditadas, esta Comisión consultiva concluye que PROCEDE DECLARAR, con el carácter vinculante que confiere a este informe el artículo 159.6 LGT.

Artículos Relacionados

- Portugal: IVA en las operaciones de deuda que se cede a un tercero

- La repercusión del IVA en escritura pública permite apreciar una renuncia tácita a la exención, aunque procediera la inversión del sujeto pasivo

- La cuota de liquidación pagada a un socio profesional jubilado no tributa por IVA y genera una ganancia patrimonial en IRPF