CONSULTA BOICAC 142/JUNIO 2025 – 4

DANA. Sobre el plazo para formular cuentas anuales consolidadas en el caso de un grupo de sociedades en el que algunas de las sociedades dependientes tengan su domicilio social en alguno de los municipios afectados por la DANA

Fecha: 07/2025

Fuente: web del ICAC

Enlace: BOICAC 142/JUNIO 2025 – 4

Descripción de la consulta:

Sobre el plazo para formular cuentas anuales consolidadas en el caso de un grupo de sociedades en el que algunas de las sociedades dependientes tengan su domicilio social en alguno de los municipios afectados por la DANA.

Contestación:

El ICAC responde a una consulta sobre la aplicabilidad de la suspensión del plazo de formulación de las cuentas anuales consolidadas cuando la sociedad dominante no está domiciliada en uno de los municipios afectados por la DANA, pero sí lo están algunas sociedades dependientes.

Normativa de referencia: Artículo 33.3 del Real Decreto-ley 8/2024, de 28 de noviembre, que suspende hasta el 30 de junio de 2025 el plazo de formulación de cuentas para entidades domiciliadas en municipios incluidos en el anexo del RDL 6/2024.

Interpretación del ICAC: Aunque el artículo se refiere expresamente al domicilio de la sociedad obligada a formular cuentas, el ICAC considera que, atendiendo al carácter finalista de la norma, la suspensión también puede ser aplicable cuando las dependientes domiciliadas en municipios afectados son componentes significativos en las cuentas consolidadas.

Conclusión: Cabe entender que la sociedad dominante podrá acogerse a la suspensión si sus dependientes, domiciliadas en zonas afectadas por la DANA, tienen un peso relevante en las cuentas consolidadas, aunque ella misma no tenga su domicilio en dichas zonas.

CONSULTA BOICAC 142/JUNIO 2025 – 3

AYUDAS. Sobre la imputación de ayudas concedidas a una sociedad para la adquisición de las participaciones de dos sociedades a las que posteriormente absorbe.

Fecha: 07/2025

Fuente: web del ICAC

Enlace: BOICAC 142/JUNIO 2025 – 3

Tratamiento contable de ayudas recibidas para adquirir y fusionar sociedades del mismo sector

Supuesto planteado:

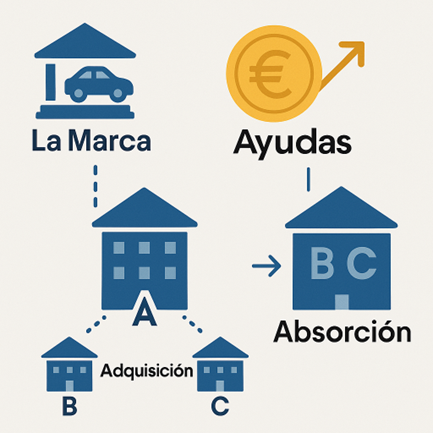

La sociedad “A”, concesionaria minorista de una marca de automóviles (“La Marca”), adquiere y posteriormente absorbe a “B” y “C”, otros concesionarios independientes. “La Marca”, interesada en la consolidación territorial de sus distribuidores, otorga a “A” ayudas no reintegrables en 2023 y 2024 para financiar dichas adquisiciones.

Cuestión:

¿Cómo debe contabilizar la sociedad “A” esas ayudas recibidas, teniendo en cuenta que las operaciones generan un fondo de comercio en la absorbente tras la fusión?

Criterio del ICAC:

1. Naturaleza de la ayuda:

- Se trata de una relación proveedor-cliente: “La Marca” concede ayudas con fines comerciales, no patrimoniales.

- Por tanto, debe aplicarse el criterio del artículo 12.3 de la RICAC de ingresos (Resolución de 10/02/2021).

2. Registro contable:

- La sociedad “A” deberá registrar un pasivo en una cuenta del subgrupo 18 (ingresos a distribuir), dentro del epígrafe de periodificaciones a largo plazo.

- Se imputará a resultados de forma sistemática conforme se devengue el beneficio asociado a la ayuda.

3. Forma de imputación a resultados:

- Si es posible asociar la ayuda a unidades de vehículos vendidas por el concesionario, se imputará en función de esas unidades.

- Si no, se distribuirá entre los elementos patrimoniales adquiridos (B y C), imputando el ingreso según el consumo o baja de cada uno de ellos, desde la fecha de efectos contables de la fusión.

CONSULTA BOICAC 142/JUNIO 2025 – 2

CESIÓN DE INMUEBLES. Sobre el tratamiento contable de las cesiones de uso sobre inmuebles sin contraprestación

Fecha: 07/2025

Fuente: web del ICAC

Enlace: BOICAC 142/JUNIO 2025 – 2

Supuesto planteado:

Una sociedad filial cede a su sociedad matriz, sin contraprestación, el uso de un inmueble por un periodo inferior a su vida útil, de forma irrevocable. Ambas tienen fines lucrativos. El consultante duda entre aplicar el criterio de la consulta 1/BOICAC 137, de abril de 2024 (cesión a un Ayuntamiento) o el de la consulta 2/BOICAC 140, de enero 2025 (cesión entre sociedades del grupo).

Criterio del ICAC:

1. Naturaleza lucrativa vs no lucrativa:

- El criterio de la consulta 1/137 se aplica solo a cesiones sin ánimo de lucro, como las realizadas a Administraciones públicas.

- En este caso, como ambas sociedades son mercantiles y lucrativas, se aplica el criterio de la consulta 2/140.

2. Tratamiento contable para la filial cedente:

- La cesión sin contraprestación equivale a un arrendamiento operativo sin ingreso, y se registra:

- Con cargo a reservas por el valor razonable del derecho de uso cedido.

- Y con abono a cuentas de periodificación (corto y largo plazo) según el plazo de uso cedido.

3. Tratamiento contable para la matriz cesionaria:

- Se reconoce una distribución de dividendos o recuperación de inversión por el valor razonable.

- También se utilizan cuentas de periodificación para reflejar el uso del activo durante el periodo cedido.

Conclusión:

En cesiones sin contraprestación entre empresas del grupo con ánimo de lucro, debe seguirse la doctrina de la consulta 2 del BOICAC 140/2025, registrando la operación como un arrendamiento sin ingreso, con impacto en reservas y ajustes por periodificación.

CONSULTA BOICAC 142/JUNIO 2025 – 1

ESCISIÓN PARCIAL. Sobre la escisión parcial de una sociedad a favor de una sociedad de nueva creación

Fecha: 07/2025

Fuente: web del ICAC

Enlace: BOICAC 142/JUNIO 2025 – 1

Descripción de la consulta:

En el marco de una reorganización de un grupo empresarial, una sociedad (sociedad aportante) escinde parte de su patrimonio, formado por inversiones en empresas del grupo, y lo transmite en bloque a favor de una sociedad de nueva creación (sociedad beneficiaria). La sociedad aportante recibe a cambio la totalidad de las participaciones sociales representativas del capital de la sociedad beneficiaria.

Cuestión contable planteada:

¿A qué valor deben contabilizar la operación la sociedad beneficiaria y la sociedad aportante, si el valor contable individual es superior al valor consolidado?

Criterio del ICAC:

1. Normativa aplicable:

- Se trata de una operación entre empresas del grupo conforme a la NRV 21.ª del PGC.

- La sociedad beneficiaria debe registrar los elementos patrimoniales adquiridos por su valor en las cuentas consolidadas del grupo (coste precedente consolidado).

- La sociedad aportante debe registrar las participaciones recibidas por el mayor valor entre el consolidado y el valor individual previo, evitando registrar una pérdida con cargo a reservas si no hay deterioro económico.

2. Justificación técnica:

- Si la escisión se realiza sin alterar el control ni los socios, con la única finalidad de crear una subholding para mejorar la gestión, no debe implicar una pérdida patrimonial.

- El ICAC evita que la existencia de cuentas consolidadas perjudique contablemente frente a grupos similares eximidos de consolidar.

3. Obligación de transparencia:

- Las cuentas anuales deberán explicar detalladamente en memoria los efectos de la operación, para garantizar la imagen fiel.

BOICAC 141/Abril 2025-4: sobre el concepto de negocio en un proceso de fusión

Fecha: 07/04/2025

Fuente: web del ICAC

Enlace: Resolución BOICAC 141/Abril2025-4

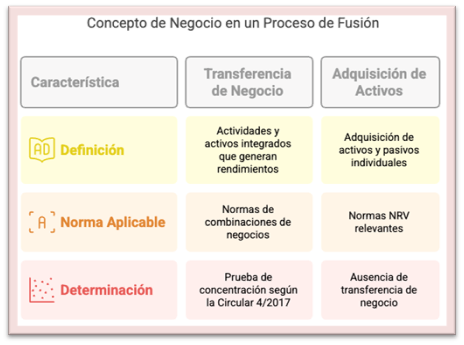

Sobre el concepto de negocio en un proceso de fusión.

Planteamiento de la consulta

Una sociedad plantea una operación de fusión con una entidad dependiente (empresas del mismo grupo), y solicita al ICAC aclaración sobre si dicha operación constituye la transmisión de un negocio o una mera adquisición de activos.

- La consultante defiende que no se transmite un negocio, sino activos aislados, por lo que no sería de aplicación la NRV 21ª del PGC (operaciones entre empresas del grupo), sino otras NRV específicas.

- Para ello, remite a la Norma 44 de la Circular 4/2017 del Banco de España y a la Consulta 10 del BOICAC 85.

Respuesta del ICAC

El ICAC confirma la validez del enfoque propuesto, estableciendo que:

- Si en la operación no se transfiere un negocio (entendido como un conjunto integrado de actividades y activos que generen rendimientos o beneficios), no se aplicarán las normas de combinaciones de negocios.

- En su lugar, se considerará una adquisición de activos individuales y, en su caso, de pasivos, conforme a las NRV correspondientes.

- La prueba de concentración descrita en la NIIF 3 (vía Circular 4/2017 del Banco de España) es válida para determinar si existe o no un negocio.

BOICAC 141/Abril 2025-3: tratamiento contable de los salarios de los trabajadores con un contrato eventual para cubrir vacaciones

Fecha: 07/04/2025

Fuente: web del ICAC

Enlace: Resolución BOICAC 141/Abril2025-3

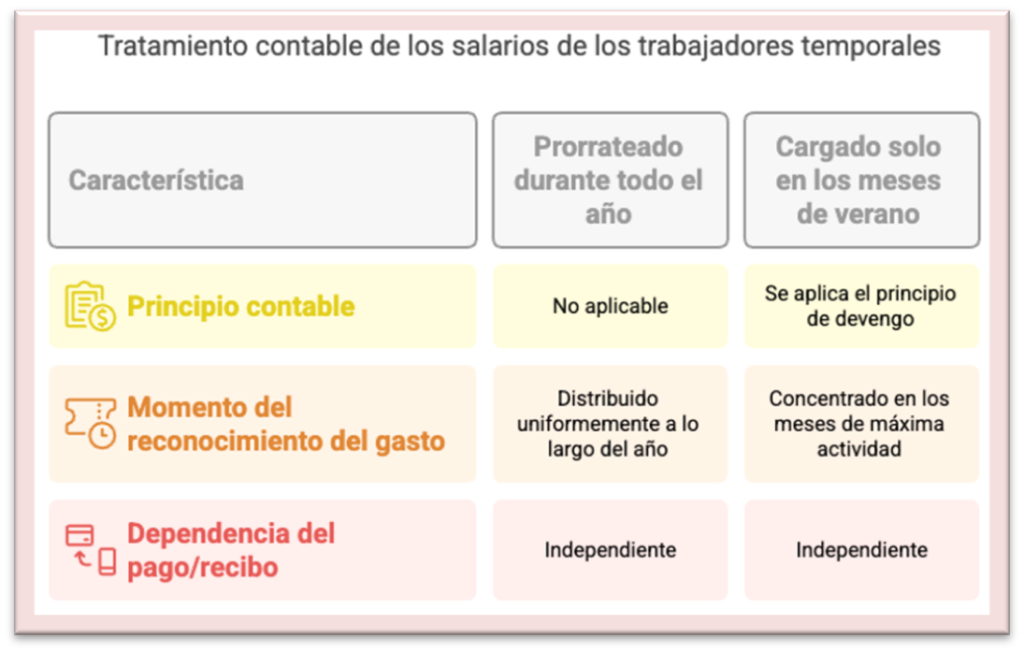

Tratamiento contable de los salarios de los trabajadores con un contrato eventual para cubrir vacaciones.

Planteamiento de la consulta

La consulta tiene por objeto aclarar el tratamiento contable de los gastos salariales derivados de la contratación de trabajadores eventuales por circunstancias de la producción, en particular para cubrir las vacaciones del personal permanente.

La entidad consultante, adjudicataria de un contrato público para la recogida y limpieza viaria, plantea si dichos gastos deben:

- Prorratearse durante todo el ejercicio; o

- Imputarse únicamente durante los meses de verano, en los que efectivamente se contrata a dicho personal eventual.

Respuesta del ICAC

El Instituto de Contabilidad y Auditoría de Cuentas resuelve que:

- Debe aplicarse el principio de devengo, recogido en el Marco Conceptual del Plan General de Contabilidad (PGC).

- Por tanto, los gastos salariales deben imputarse contablemente en el periodo en el que se produce la prestación efectiva del servicio, es decir, durante los meses en los que el personal eventual está en activo.

- Esta contabilización es independiente del momento del pago a los trabajadores o del cobro de la retribución por parte de la empresa concesionaria.

BOICAC 141/Abril 2025-2: tratamiento contable de las ayudas directas, subvenciones recibidas y de las pérdidas del inmovilizado causadas por la DANA

Fecha: 07/04/2025

Fuente: web del ICAC

Enlace: Resolución BOICAC 141/Abril2025-2

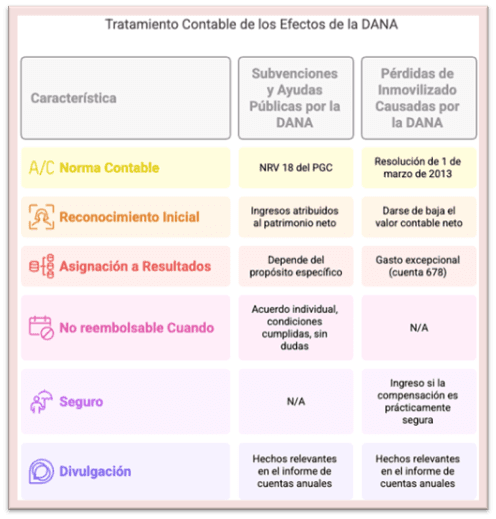

Sobre el tratamiento contable de las ayudas directas y las subvenciones recibidas como consecuencia de la DANA y de las pérdidas de inmovilizado causadas por la DANA

Planteamiento de la consulta

La presente consulta plantea dos cuestiones contables relacionadas con los efectos económicos derivados de la Depresión Aislada en Niveles Altos (DANA) ocurrida entre octubre y noviembre de 2024:

- ¿Cómo deben contabilizarse las ayudas directas y subvenciones recibidas por empresas y profesionales en virtud del Real Decreto-ley 6/2024 y otras normas dictadas por el Estado y por la Generalitat Valenciana?

- ¿Cuál es el tratamiento contable de las pérdidas en el inmovilizado material ocasionadas por los daños producidos por la DANA?

Respuesta del ICAC

El ICAC ofrece una respuesta estructurada en dos bloques:

- Subvenciones y ayudas públicas por la DANA

- Las ayudas sin contraprestación se contabilizarán conforme a la Norma de Registro y Valoración (NRV) 18.ª del PGC:

- Se reconocen inicialmente como ingresos imputados al patrimonio neto.

- Su imputación a resultados dependerá de su finalidad concreta:

- Para gastos de explotación, se imputan en el mismo ejercicio que dichos gastos.

- Para activos, en proporción a su amortización.

- Para deudas canceladas, en el ejercicio de cancelación.

- Si no hay finalidad específica, se imputan directamente como ingreso del ejercicio de reconocimiento.

- Se considerarán no reintegrables cuando:

- Exista acuerdo individualizado.

- Se hayan cumplido las condiciones para su concesión.

- No existan dudas razonables sobre su percepción.

- Pérdidas de inmovilizado causadas por la DANA

- Conforme a la Resolución de 1 de marzo de 2013, cuando un bien resulte siniestrado:

- Debe darse de baja su valor neto contable, reconociendo un gasto excepcional (cuenta 678).

- Si el activo está asegurado y la indemnización es prácticamente cierta, debe reconocerse como ingreso en la misma fecha.

- El ingreso podrá registrarse hasta el importe asegurado mínimo, siempre que la aseguradora haya aceptado el siniestro.

- En cualquier caso, la empresa deberá informar en la memoria de las cuentas anuales todos los hechos relevantes, para asegurar la imagen fiel.

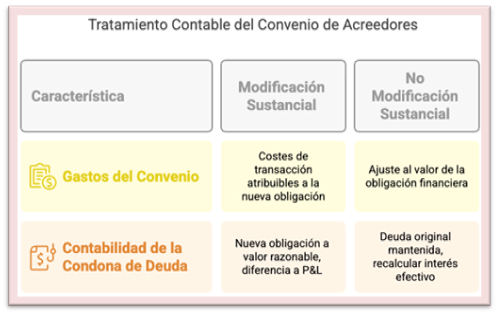

BOICAC 141/Abril 2025-1: gastos incurridos en la aprobación de un convenio de acreedores y el registro del ingreso derivado de la quita

Fecha: 07/04/2025

Fuente: web del ICAC

Enlace: Resolución BOICAC 141/Abril2025-1

Sobre el tratamiento contable de los gastos incurridos en la aprobación de un convenio de acreedores y el registro del ingreso derivado de la quita obtenida.

Planteamiento de la consulta

La empresa consultante ha firmado un convenio de acreedores aprobado judicialmente, en el que se acuerda una quita y espera de 10 años. Solicita al Instituto de Contabilidad y Auditoría de Cuentas (ICAC) que aclare:

- ¿Cómo deben contabilizarse los gastos derivados de la intervención de abogados, asesores e intermediarios dedicados exclusivamente a la negociación del convenio?

- ¿En qué cuenta de ingresos debe registrarse el importe de la quita obtenida?

Respuesta del ICAC

El ICAC establece los siguientes criterios contables:

- Gastos derivados del convenio de acreedores:

- Si se trata de una modificación sustancial de las condiciones de la deuda, dichos gastos pueden considerarse costes de transacción atribuibles al nuevo pasivo financiero.

- En consecuencia, minorarán el ingreso derivado de la quita y se presentarán dentro del margen financiero. Se recomienda la denominación:

Ingresos financieros derivados de convenios de acreedores.

- Si la modificación no es sustancial, los gastos se registrarán como ajuste al valor contable del pasivo financiero.

- Contabilización de la quita obtenida:

- Si hay modificación sustancial, se da de baja la deuda original y se reconoce un nuevo pasivo por valor razonable.

- La diferencia se registra como ingreso en la cuenta de pérdidas y ganancias, neto de los costes de transacción.

- Si no hay modificación sustancial, se mantiene la deuda original y se calcula un nuevo tipo de interés efectivo.

- Requisitos adicionales de información:

- La empresa deberá incluir en la memoria de las cuentas anuales información detallada sobre el convenio, conforme a la Consulta 1 del BOICAC 76 (diciembre de 2008).

NUMERO BOICAC 140/Enero 2025-1. Sobre el tratamiento contable del Impuesto especial de gases fluorados tras la modificación aprobada en el año 2022.

Tras la reforma, el Impuesto sobre Gases Fluorados debe registrarse como un gasto tributario en las cuentas de la empresa, sin disminuir el importe neto de la cifra de negocios. Este cambio refleja la nueva configuración del impuesto y su no repercusión al cliente

Fecha: 21/01/2025

Fuente: web del Poder Judicial

Enlace: BOICAC 140/Enero 2025-1 de 24/01/2025

Consulta BOICAC 140/2024:

Tratamiento contable del Impuesto sobre Gases Fluorados tras la modificación de la Ley 14/2022.

- Antecedentes:

El criterio contable anterior (Consulta 2 del BOICAC 98/2014) consideraba este impuesto un tributo indirecto que gravaba el consumo de gases fluorados. No formaba parte de los ingresos de la empresa y el pasivo generado debía registrarse en la cuenta “475. Hacienda Pública acreedora por conceptos fiscales”, pero no en la subcuenta “4750. Hacienda Pública acreedora por IVA”.

- Cambios introducidos por la Ley 14/2022:

- El impuesto pasa a ser un tributo indirecto que grava la utilización de gases fluorados en territorio español, no su consumo.

- Se modifica el hecho imponible: incluye fabricación, importación, adquisición intracomunitaria o tenencia irregular de los gases.

- El devengo del impuesto varía según el caso (fabricación, importación, adquisiciones intracomunitarias o entregas a almacenistas).

- Se introduce el régimen de diferimiento del devengo para almacenistas autorizados, quienes deben acreditar su condición ante el vendedor o la aduana.

- A diferencia de la regulación anterior, la Ley 14/2022 no obliga a repercutir el impuesto al cliente. Esto cambia su calificación contable.

- Nueva interpretación contable:

- El impuesto se califica como un gasto tributario.

- Ya no se excluye de la cifra de ingresos netos de la empresa, como ocurría antes.

- Se descarta el criterio de la Consulta 2 del BOICAC 98/2014, ya que el impuesto no se repercute legalmente al comprador.

Conclusión:

El impuesto debe registrarse como gasto tributario en las cuentas de la empresa, sin reducir los ingresos por ventas o servicios.