IMPUTACIÓN TEMPORAL

- El Tribunal Supremo admite a trámite un recurso para definir si existe grupo de sociedades a efectos fiscales cuando el control lo ejerce una familia

Fecha: 20/02/2025

Fuente: web de la AEAT

Enlace: Auto del TS de 12/03/2025

HECHOS DEL CASO

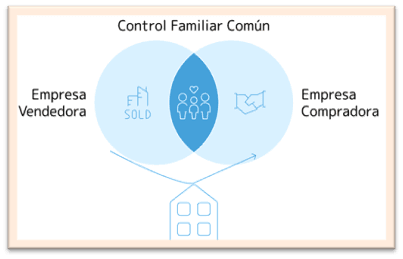

- La mercantil recurrente DIRECCION000 presentó recurso de casación contra la sentencia del TSJ de Galicia (Sección 4ª) de 20 de diciembre de 2023, que había confirmado una liquidación provisional del Impuesto sobre Sociedades (IS) del ejercicio 2017, practicada por la AEAT de Galicia. La controversia surgió por la venta de inmuebles entre esta empresa y otra, ambas controladas por el mismo núcleo familiar, encabezado por un administrador común y titular del capital social, el Sr. Luis Pablo.

- La operación declaró una pérdida patrimonial de 685,93 €, que fue rechazada por la Administración al considerar que ambas sociedades pertenecían a un grupo, en el sentido del artículo 42 del Código de Comercio, aplicando el régimen de diferimiento de imputación de pérdidas previsto en el artículo 11.9 de la Ley del Impuesto sobre Sociedades (LIS). El TEAR de Galicia anuló la sanción, pero mantuvo la liquidación. El TSJ de Galicia confirmó dicha interpretación.

- La parte recurrente sostiene que no existía grupo de sociedades según el art. 42 CCo., al no haber una sociedad dominante, sino una coordinación entre empresas bajo control familiar, y que por tanto no procede aplicar el diferimiento del artículo 11.9 LIS.

Artículo 11. Imputación temporal. Inscripción contable de ingresos y gastos.

…

- Las rentas negativas generadas en la transmisión de elementos del inmovilizado material, inversiones inmobiliarias, inmovilizado intangible y valores representativos de deuda, cuando el adquirente sea una entidad del mismo grupo de sociedades según los criterios establecidos en el artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas, se imputarán en el período impositivo en que dichos elementos patrimoniales sean dados de baja en el balance de la entidad adquirente, sean transmitidos a terceros ajenos al referido grupo de sociedades, o bien cuando la entidad transmitente o la adquirente dejen de formar parte del mismo.

No obstante, en el caso de elementos patrimoniales amortizables, las rentas negativas se integrarán, con carácter previo a dichas circunstancias, en los períodos impositivos que restaran de vida útil a los elementos transmitidos, en función del método de amortización utilizado respecto de los referidos elementos.

CUESTIÓN PLANTEADA AL TRIBUNAL SUPREMO

- El Auto del Tribunal Supremo ATS 2614/2025, de 12 de marzo, admite a trámite el recurso de casación (n.º 2347/2024) para resolver una cuestión de interés casacional objetivo:

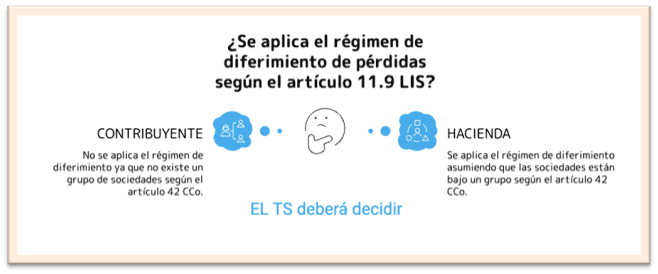

¿Cabe hablar de grupo de sociedades a efectos del artículo 11 .9 de la LIS cuando varias empresas están controladas por un núcleo familiar que ostenta la totalidad del capital social y la unidad de decisión, sin que exista una sociedad dominante?

- Esta cuestión implica precisar la interpretación del concepto de “grupo” del art. 42 CCo., aplicado al ámbito fiscal, cuando el control lo ejerce una familia en conjunto (modelo de “grupo de coordinación” o informal).

FUNDAMENTOS PARA LA ADMISIÓN DEL RECURSO

El Supremo admite el recurso con base en:

- Ausencia de jurisprudencia previa sobre el concepto de grupo de empresas en este contexto (art. 88.3.a) LJCA).

- Contradicción con otros tribunales, en particular con la STSJ de Andalucía de 21/01/2022, que considera que el art. 42 CCo. restringe el concepto de grupo a situaciones de subordinación jurídica entre sociedades.

- Necesidad de uniformar doctrina para garantizar seguridad jurídica e igualdad en la aplicación del Derecho (arts. 9.3 y 14 CE).

Artículos Relacionados

- La Audiencia Nacional rechaza la deducción de los gastos financieros de préstamos intragrupo sin prueba

- Admitido recurso para determinar si el requisito de no pertenecer a un grupo debe mantenerse durante todo el período de aplicación del tipo reducido del 15%

- La condonación de un préstamo participativo por un socio indirecto persona física constituye un ingreso por donación y no una aportación de socios