LGT. SIMULACIÓN. El Tribunal Supremo avala que la Administración pueda calificar como simulado un negocio jurídico prescrito si produce efectos fiscales en ejercicios no prescritos.

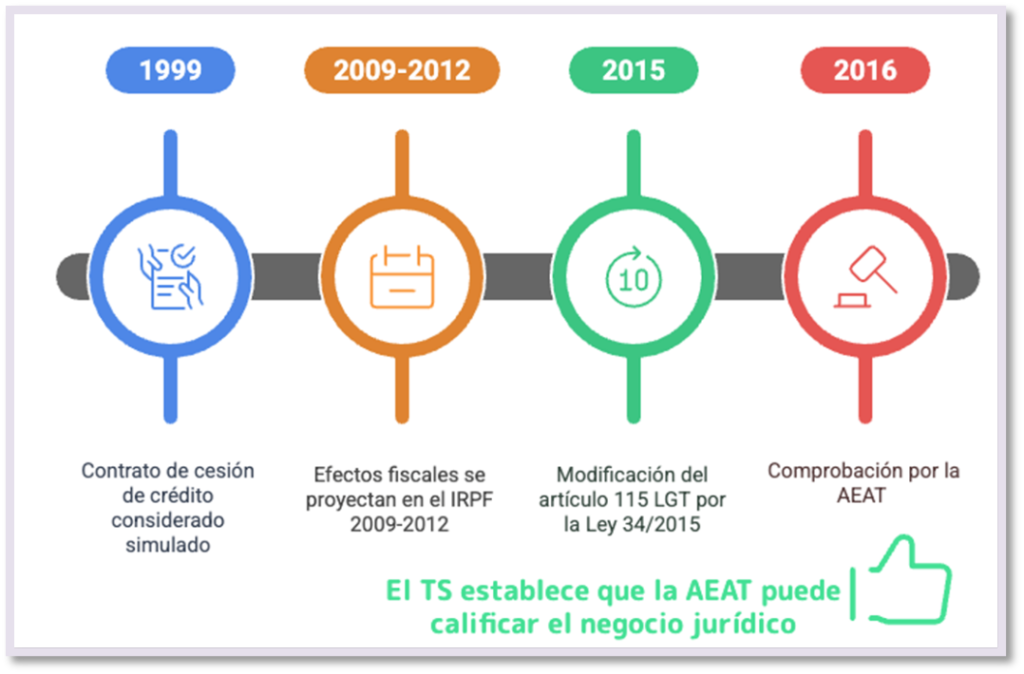

Tras la modificación del artículo 115 LGT por la Ley 34/2015, la Administración puede calificar como simulado un negocio jurídico celebrado en un ejercicio prescrito si produce efectos tributarios en ejercicios no prescritos

Fecha: 02/04/2025

Fuente: web del Poder Judicial

Enlace: Sentencia del TS de 02/04/2025

HECHOS

- El litigio tiene su origen en un recurso contencioso-administrativo interpuesto por don Alfonso contra la resolución del Tribunal Económico-Administrativo Regional de Cataluña (TEAR) que desestimó su reclamación frente a acuerdos de liquidación y sanción dictados por la AEAT.

- El objeto de la regularización fue un contrato de cesión de crédito celebrado en 1999, considerado simulado por la Administración, cuyos efectos fiscales se proyectaron en el IRPF de ejercicios no prescritos (2009 a 2012).

- El recurrente alegó que, al tratarse de un negocio celebrado en un ejercicio prescrito bajo la Ley General Tributaria de 1963, no podía ser objeto de calificación ni de comprobación en 2016, cuando ya regía la Ley 34/2015, que modificó el artículo 115 LGT, introduciendo la facultad de comprobar actos pasados con efectos fiscales actuales.

OBJETO DEL RECURSO DE CASACIÓN

- La cuestión planteada en casación, y apreciada como de interés casacional objetivo, consiste en precisar si la Administración, tras la reforma de 2015 del artículo 115 LGT, puede calificar como simulado un negocio jurídico celebrado en un ejercicio prescrito, si sus efectos se manifiestan en ejercicios no prescritos.

FALLO DEL TRIBUNAL

- El Tribunal Supremo desestima el recurso de casación y confirma la sentencia del Tribunal Superior de Justicia de Cataluña, que avaló la regularización efectuada.

El Supremo fija doctrina, declarando que:

- “Tras la modificación del artículo 115 LGT por la Ley 34/2015, la Administración puede calificar como simulado un negocio jurídico celebrado en un ejercicio prescrito si produce efectos tributarios en ejercicios no prescritos.”

No se imponen costas en el recurso de casación, aunque sí en la instancia.

FUNDAMENTOS JURÍDICOS DEL FALLO

- Aplicación del nuevo artículo 115 LGT:

- Se parte de que las actuaciones inspectoras comenzaron en 2016, ya vigente la Ley 34/2015, por lo que se aplica el nuevo régimen jurídico, que permite comprobar hechos acaecidos en ejercicios prescritos si producen efectos en ejercicios vivos.

- Separación entre comprobación y liquidación:

- El artículo 66 LGT prevé la prescripción de la potestad de liquidar, pero no la de comprobar, lo que permite revisar operaciones antiguas que impactan fiscalmente en ejercicios abiertos.

- Constitucionalidad de la norma:

- La Sala no aprecia motivos para plantear cuestión de inconstitucionalidad. Se acoge a la doctrina del Tribunal Constitucional (STC 121/2016), que admite retroactividad tributaria, siempre que no suponga una sanción o afecte a derechos fundamentales sin justificación.

- Seguridad jurídica y retroactividad:

- Se rechaza que se vulnere la seguridad jurídica del artículo 9.3 CE, pues la norma solo se aplica a efectos fiscales en ejercicios no prescritos, y no reabre los prescritos para liquidar.

ARTÍCULOS APLICADOS Y SU RELEVANCIA

Art. 115 LGT: Establece la potestad de comprobación de la Administración, incluyendo ejercicios prescritos con efectos actuales.

Art. 66 LGT y Art. 66 bis LGT: Regulan la prescripción de la acción administrativa y la imprescriptibilidad de la facultad de comprobar.

Art. 9.3 CE: Principio de seguridad jurídica. Se analiza para determinar si la norma aplicada lo vulnera.

Artículos Relacionados

- La anulación íntegra de la liquidación que excluye del régimen de módulos impide que sirva de fundamento para regularizaciones de ejercicios posteriores

- El TS impide a la Administración mantener una regularización tributaria con un fundamento subsidiario cuando se anula la declaración de fraude de ley

- La prescripción para derivar la responsabilidad tributaria subsidiaria no depende necesariamente de la declaración formal de fallido