PERÍMETRO DEL GRUPO DE PARENTESCO. Interesante consulta de la DGT sobre la persona que puede servir como referencia para delimitar el perímetro del grupo familiar en el IP

Fecha: 20/10/2021

Fuente: web de la AEAT

Enlaces: Consulta V2546-21 de 20/10/2021

HECHOS:

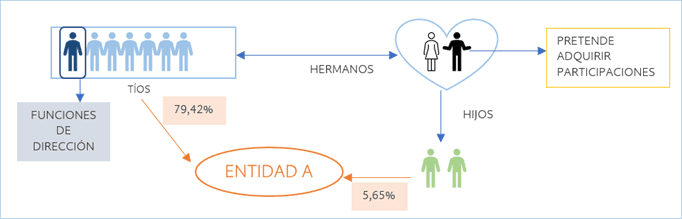

Los consultantes son hermanos y actualmente titulares, cada uno de ellos, de un 5,65 por ciento de participación en una entidad A con residencia fiscal en España.

Junto con los consultantes, el resto de los titulares de las participaciones de la entidad A hasta contemplar el 79,742 por ciento son diferentes miembros de la familia de los consultantes, en particular seis tíos de los consultantes. Asimismo, próximamente está previsto que el padre de los consultantes adquiera también una participación en el capital social de la entidad A.

Ninguno de los consultantes realiza funciones de dirección en la entidad A ni, en consecuencia, percibe por ello remuneración alguna. El miembro de la familia que realiza tales funciones de dirección en la entidad y que recibe por ello una remuneración que representa más del 50 por ciento de la totalidad de sus rendimientos empresariales, profesionales y del trabajo personal es uno de los tíos de los consultantes, que es, a su vez, cuñado del padre de los consultantes.

CONCLUSIONES:

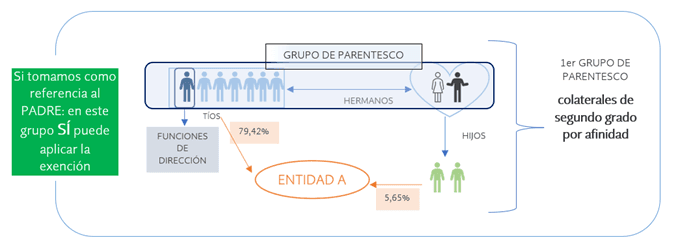

Primera. A efectos de determinar el cumplimiento de los requisitos necesarios para aplicar la exención de las participaciones en el IP se podrá tomar en cuenta cualquier sujeto pasivo de referencia, para comprobar que en el grupo de parentesco en el que este se integra se cumplen los requisitos de participación conjunta y el ejercicio de funciones directivas en alguno de sus miembros.

Segunda. En todo caso, para determinar los integrantes del grupo de parentesco del que forma parte el sujeto de referencia deberán respetarse los grados establecidos en la ley, esto es, cónyuge, ascendientes, descendientes y colaterales de segundo grado, ya sea por consanguinidad, afinidad o adopción.

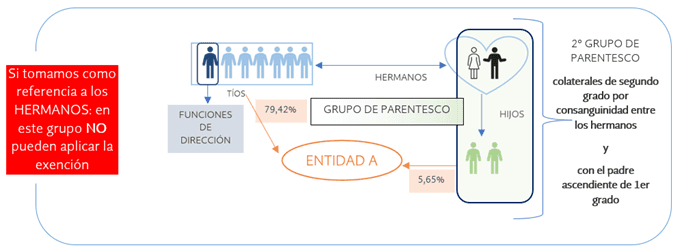

Tercera. En el presente caso, existe un grupo familiar en el que coexisten varios grupos de parentesco. Por un lado, estaría el grupo de parentesco formado por el padre de los consultantes y sus cuñados (tíos de los consultantes), integrado por miembros que son colaterales de segundo grado por afinidad (padre de los consultantes respecto de sus cuñados) y colaterales de segundo grado por consanguinidad (los tíos de los consultantes entre sí). Por otro lado, habría un segundo grupo de parentesco formado por los consultantes (colaterales de segundo grado por consanguinidad entre sí) y su padre (ascendiente de primer grado). Por lo tanto, los consultantes y sus tíos no formarán parte del mismo grupo de parentesco, ya que el grado de parentesco entre ellos excede del establecido en la ley, son colaterales de tercer grado, mientras que el padre de los consultantes formará parte de dos grupos de parentesco distintos al mismo tiempo.

Cuarta. Si tomamos como sujeto pasivo de referencia al padre de los consultantes –en el grupo que forma con sus cuñados–, al formar parte del grupo de parentesco en el que están integrados sus cuñados se cumpliría en este grupo el requisito relativo al ejercicio de funciones directivas, pues uno de sus miembros (un cuñado) ejerce estas funciones debidamente remuneradas. Podría, por lo tanto, aplicar la exención en el IP por las participaciones en la entidad A, siempre y cuando cumpla el requisito de participación. Lo misma conclusión sería aplicable al resto de miembros del mencionado grupo de parentesco, es decir a los tíos de los consultantes.

Quinta. Sin embargo, si el sujeto de referencia es cualquiera de los consultantes –o su padre, en el grupo que forma con sus hijos–,estos forman parte únicamente del grupo de parentesco en el que están integrados ellos junto con su padre, no cumpliéndose en este grupo el requisito relativo al ejercicio de funciones directivas, pues ninguno de sus miembros ejerce estas funciones en la entidad A. Por, lo tanto, no podrían aplicarse la exención en el P por la titularidad de las participaciones en la entidad A.