Las criptomonedas tienen consideración de activo inmaterial. La permuta de criptomonedas da lugar a una alteración patrimonial, que da lugar a una ganancia o pérdida patrimonial en el contribuyente. La alteración patrimonial debe imputarse en el ejercicio en que tenga lugar la alteración patrimonial. La pérdida o ganancia patrimonial se integrará en la base imponible del ahorro

Fecha: 21/06/2021

Fuente: web de la AEAT

Enlace: CV 1948-21 DE 21/06/2021

El consultante manifiesta haber participado en varias acciones comerciales organizadas por un proveedor de servicios de activos virtuales consistentes en compartir enlaces, hacer seguimiento de vídeos y participar en tutoriales en internet, por las que ha recibido como recompensa distintos activos virtuales (ALGO, COMP, BAND).

En primer lugar, por lo que respecta a la tributación de los activos virtuales obtenidos como recompensa, debe señalarse que mientras la realización de las mencionadas actividades no deriven de una relación laboral o no supongan por parte del consultante la ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos, con la finalidad de intervenir en la producción o distribución de bienes o servicios, el tratamiento tributario vendrá determinado por el artículo 33.1 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (en adelante, LIRPF).

Y, en cuanto a la imputación temporal, el artículo 14.1.c) establece que:

“c) Las ganancias y pérdidas patrimoniales se imputarán al período impositivo en que tenga lugar la alteración patrimonial.”

Por tanto, el valor de mercado en euros de los activos virtuales recibidos deberá integrarse, en el periodo impositivo en el que se reciban, en la base imponible general del consultante de conformidad con los artículos 45, 46 y 48 de la LIRPF.

En segundo lugar, respecto de la tributación posterior en caso de transmisión de los activos virtuales, ya sea a cambio de otros activos virtuales o de euros, debe efectuarse una consideración previa. El consultante afirma que los activos virtuales recibidos son criptomonedas; sin embargo, no presenta documentación alguna sobre el régimen jurídico de dichos activos.

El concepto de moneda virtual se encuentra definido en el artículo 1.5 de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, que establece que:

“Se entenderá por moneda virtual aquella representación digital de valor no emitida ni garantizada por un banco central o autoridad pública, no necesariamente asociada a una moneda legalmente establecida y que no posee estatuto jurídico de moneda o dinero, pero que es aceptada como medio de cambio y puede ser transferida, almacenada o negociada electrónicamente.”

Teniendo en cuenta la anterior definición, las monedas virtuales (también llamadas comúnmente criptomonedas) son bienes inmateriales, computables por unidades o fracciones de unidades, que no son moneda de curso legal, que pueden ser intercambiados por otros bienes, incluyendo otras monedas virtuales, derechos o servicios, si se aceptan por la persona o entidad que transmite el bien o derecho o presta el servicio, y que pueden adquirirse o transmitirse generalmente a cambio de moneda de curso legal.

Atendiendo a que cada moneda virtual tiene su origen en un protocolo informático específico, distinto ámbito de aceptación, distinta liquidez, valor y denominación, las distintas monedas virtuales son bienes diferentes.

A este respecto, debe señalarse que el concepto de criptomoneda o moneda virtual se subsume en el de activo virtual, de contenido mucho más amplio, aunque sin definición en la normativa española.

Excede de las competencias de este Centro Directivo determinar la naturaleza jurídica de los activos virtuales obtenidos por el consultante. No obstante, para la contestación de la presente consulta se va a partir de la hipótesis de que los activos virtuales obtenidos participan de una naturaleza jurídica similar a las monedas virtuales y que, por tanto, pueden seguir siendo calificados como bienes inmateriales.

Siendo esto así, el intercambio de una moneda virtual por otra moneda virtual constituye una permuta, conforme al artículo 1.538 del Código Civil, que dispone:

“La permuta es un contrato por el cual cada uno de los contratantes se obliga a dar una cosa para recibir otra.”

En consecuencia, y teniendo en cuenta el anteriormente citado artículo 33.1 de la LIRPF, el intercambio entre monedas virtuales diferentes que pueda efectuar el consultante al margen de una actividad económica da lugar a la obtención de renta que se califica como ganancia o pérdida patrimonial conforme al citado artículo 33.1 de la LIRPF, cuya cuantificación deberá realizarse conforme a lo previsto en los artículos 34.1.a), 35 y 37.1.h) de la LIRPF.

(…)

Y el artículo 37.1 de la LIRPF, que recoge determinadas normas específicas de valoración de las ganancias y pérdidas patrimoniales, en su letra h) establece que cuando la alteración en el valor del patrimonio proceda:

“h) De la permuta de bienes o derechos, incluido el canje de valores, la ganancia o pérdida patrimonial se determinará por la diferencia entre el valor de adquisición del bien o derecho que se cede y el mayor de los dos siguientes:

– El valor de mercado del bien o derecho entregado.

– El valor de mercado del bien o derecho que se recibe a cambio.”

Asimismo, la venta de monedas virtuales a cambio de euros realizada al margen de una actividad económica, dará lugar a una ganancia o pérdida patrimonial para el consultante, de acuerdo con el artículo 33.1 de la LIRPF anteriormente transcrito, cuyo importe será, según el artículo 34 de la LIRPF, la diferencia entre los respectivos valores de adquisición y de transmisión.

En ambos casos, transmisión de las monedas virtuales a cambio de otras monedas virtuales o de euros, la ganancia o pérdida patrimonial deberá integrarse, en el periodo impositivo en el que tenga lugar la alteración patrimonial, en la base imponible del ahorro del consultante de conformidad con los artículos 46.b) y 49 de la LIRPF.

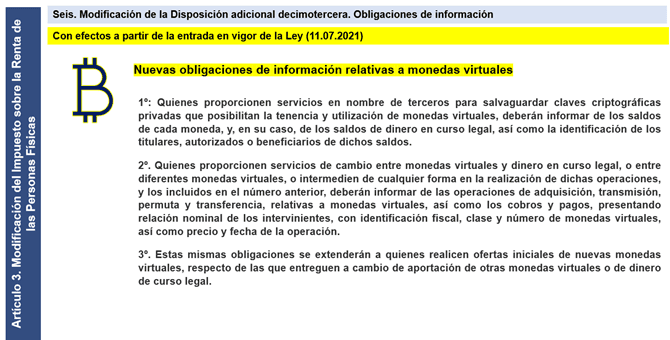

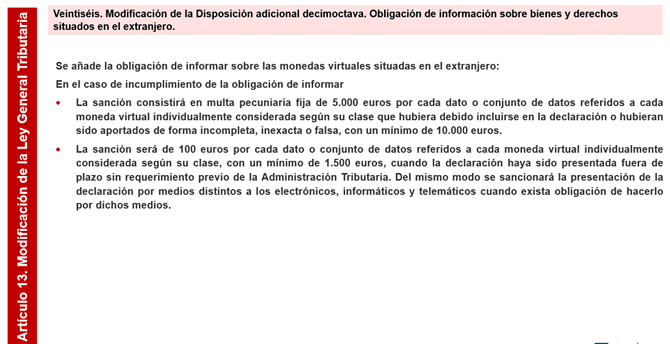

Recuerda que la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, de transposición de la Directiva (UE) 2016/1164, del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, de modificación de diversas normas tributarias y en materia de regulación del juego, ha introducido nuevas obligaciones de información en relación con las criptomonedas: