ERROR MECANOGRÁFICO

ERROR EN LA PROVISIÓN DE FONDOS. La DGRN desestima el recurso contra la calificación y confirma la suspensión de la inscripción de la reelección de un administrador único, debido a un error mecanográfico en el concepto de transferencia de provisión de fondos al Registro Mercantil.

La Dirección General confirma que el defecto era subsaneable, pero existente: el error en el concepto de la transferencia impidió acreditar de forma fehaciente la correcta imputación de la provisión de fondos al título que se pretendía inscribir. La fe pública notarial no puede imponerse sobre la función calificadora del registrador en estos casos.

Fecha: 24/10/2025 Fuente: web del BOE Enlace: Resolución DGRN de 29/07/2025

𝗛𝗘𝗖𝗛𝗢𝗦

El notario de Tías, don Javier Jiménez Cerrajería, autorizó el 11 de marzo de 2025 la escritura de elevación a público de los acuerdos sociales de la entidad Combustibles Canarios, S.A., en la que se acordó la reelección del administrador único, el nombramiento de administrador suplente y una modificación estatutaria.

La escritura incorporaba diligencia de provisión de fondos para la publicación en el BORME conforme al art. 426 del RRM, junto al justificante de transferencia. Sin embargo, en el concepto de la transferencia constaba “Provisión BORME 401-2025”, cuando el protocolo de la escritura era el 410/2025.

El Registrador Mercantil de Arrecife, don Antonio Díaz Marquina, suspendió la inscripción por entender que no se había realizado la provisión exigida, criterio que fue confirmado por la registradora sustituta de Mogán en calificación sustitutoria.

El notario recurrió alegando que sí se había hecho la transferencia y que el error fue puramente mecanográfico, invocando la fe pública notarial y la doctrina de la irrelevancia de errores formales que no afectan a la validez del título.

𝗗𝗘𝗖𝗜𝗦𝗜𝗢́𝗡 𝗗𝗘 𝗟𝗔 𝗗𝗚𝗦𝗝𝗙𝗣

La Dirección General desestima el recurso y confirma la nota de calificación del registrador de Arrecife.

𝗙𝗨𝗡𝗗𝗔𝗠𝗘𝗡𝗧𝗢𝗦 𝗝𝗨𝗥𝗜́𝗗𝗜𝗖𝗢𝗦

- Artículo 426.1 del RRM: La falta de provisión de fondos es defecto subsanable, por tanto, puede fundar una calificación negativa.

- Error de transcripción: Aunque se reconoce que el error es mecanográfico (confusión entre los protocolos 401 y 410), corresponde al notario subsanarlo como autorizante del título (art. 153 RN), no al registrador asumir su corrección.

- Colaboración entre notarios y registradores: La DGSJFP enfatiza que cuestiones como esta deben solventarse con espíritu colaborativo, sin necesidad de judicializar o escalar innecesariamente conflictos administrativos.

- Notificaciones: La DGRN admite la validez de notificaciones realizadas por fax o correo electrónico, al margen del canal electrónico oficial, siempre que haya constancia de recepción y dada la realidad operativa de la digitalización administrativa.

REQUISITOS

IRPF. DEDUCCIÓN POR ADQUISICIÓN DE VIVIENDA. La DGT nos recuerda que no puede aplicar la deducción por vivienda habitual a quien no la practicó antes de 2013 con ciertas excepciones.

Un contribuyente que adquirió su vivienda antes de 2013, pero nunca aplicó la deducción por inversión en vivienda habitual, no puede comenzar a aplicarla ahora según el régimen transitorio de la LIRPF, salvo que encuadre en las excepciones.

Fecha: 19/09/2025 Fuente: web de la AEAT Enlace: Consulta V1709-25 de 19/09/2025

HECHOS QUE EXPONE EL CONSULTANTE

- El consultante compró en 2011 una vivienda que constituye su residencia habitual y por la que sigue pagando un préstamo hipotecario. Señala que nunca ha aplicado la deducción por inversión en vivienda habitual.

PREGUNTA DEL CONSULTANTE

- ¿Puede empezar ahora a aplicar la deducción por inversión en vivienda habitual?

CONTESTACIÓN DE LA DGT Y ARGUMENTOS JURÍDICOS

- La Dirección General de Tributos responde negativamente, con base en la Disposición Transitoria 18ª de la Ley del IRPF (LIRPF), que regula el régimen transitorio tras la supresión, desde el 1 de enero de 2013, de la deducción por inversión en vivienda habitual.

Argumento:

- Para poder aplicar la deducción tras 2013, no basta con haber adquirido la vivienda antes de dicha fecha; es imprescindible haber practicado la deducción en un ejercicio anterior a 2013, salvo que se den ciertas excepciones.

La resolución del TEAC RG 765/2023 aclara estas excepciones:

- Sí pueden aplicar la deducción:

- Contribuyentes que no estaban obligados a declarar antes de 2013 por bajos ingresos.

- Quienes presentaron declaración pero no tuvieron cuota íntegra para aplicar la deducción.

- No pueden aplicar la deducción:

- Quienes, estando obligados a declarar y teniendo cuota íntegra, no aplicaron la deducción en su momento.

En este caso, al no haber practicado nunca la deducción, y salvo que se encuadre en una de las excepciones, el consultante no puede comenzar ahora a aplicarla.

Artículos:

- Art. 68.1 LIRPF (derogado parcialmente por Ley 16/2012): regulaba la deducción por inversión en vivienda habitual antes de 2013.

- Disposición Transitoria 18ª LIRPF: establece el régimen transitorio aplicable a quienes compraron su vivienda antes de 2013.

- Art. 70.1 LIRPF: regula el momento de deducción.

- Otras referencias relevantes

- Resolución TEAC RG 765/2023, de 22 de abril de 2024: unifica el criterio interpretativo respecto al régimen transitorio de la deducción. Establece los supuestos en los que se puede o no aplicar la deducción post-2013.

CONDENA EN COSTAS A LA PARTE CONTRARIA

IRPF/IVA. DEFENDERSE A UNO MISMO. La DGT aclara la tributación de las costas judiciales percibidas por un abogado asalariado que se defiende a sí mismo

La autodefensa de un abogado en un procedimiento judicial no implica sujeción al IVA ni genera ganancia patrimonial en el IRPF si no ha incurrido en gastos

Fecha: 04/07/2025 Fuente: web de AEAT Enlace: Consulta V1235-25 de 04/07/2025

HECHOS

- El consultante es un abogado colegiado en el ICAM que trabaja por cuenta ajena en un despacho de abogados. Se ha representado a sí mismo en un procedimiento judicial contra un organismo público y ha obtenido sentencia favorable, con condena en costas a la parte contraria.

CUESTIÓN PLANTEADA

- Consulta sobre la tributación, en IVA e IRPF, de las costas judiciales que percibirá como consecuencia de dicha sentencia.

CONTESTACIÓN DE LA DGT

Impuesto sobre el Valor Añadido (IVA)

La DGT concluye que no existe sujeción al IVA porque el abogado actuó fuera de su actividad profesional o empresarial, al ser empleado por cuenta ajena y representar sus propios intereses, no a terceros.

- No existe autoconsumo de servicios:

Tampoco se configura un autoconsumo de servicios, ya que la autodefensa no se realiza en el marco de su actividad como profesional independiente.

La DGT se apoya en consultas anteriores como la V1103-24 y V1964-22, donde se ha establecido que la defensa jurídica de uno mismo no implica actividad económica ni sujeción al IVA.

Impuesto sobre la Renta de las Personas Físicas (IRPF)

- Las costas constituyen una ganancia patrimonial:

En principio, las costas percibidas se consideran una ganancia patrimonial conforme al art. 33.1 de la LIRPF, al suponer una incorporación de valor al patrimonio del contribuyente.

- Pero no hay ganancia si no hubo gasto:

Siguiendo el criterio del TEAC (resolución de 01/06/2020) y de la propia DGT en la V3097-20, no hay ganancia patrimonial si no se incurrieron gastos en la defensa, como ocurre en este caso al haberse representado el propio abogado sin coste.

Normativa aplicada

Ley 37/1992 del IVA:

- Artículo 4: Define las operaciones sujetas al IVA. No se aplica aquí por no actuar como profesional independiente.

- Artículo 5: Determina quién tiene la condición de empresario o profesional.

- Artículo 11 y 12: Define las prestaciones de servicios y los autoconsumos, descartando ambos en este caso.

Ley 35/2006 del IRPF:

- Artículo 33.1: Define las ganancias patrimoniales.

- Artículo 34.1.b): Determina que, al no haber transmisión, el importe es el de la indemnización.

- Artículo 7: No resulta aplicable, ya que las costas no están exentas.

Referencias doctrinales y jurisprudenciales

Consultas vinculantes DGT:

- V1103-24 (22/05/2024): Abogado que se defiende a sí mismo, fuera del IVA.

- V1964-22 (15/09/2022): Colegiación no implica actividad económica.

- V1799-07, V2088-20: Sobre autoconsumo de servicios.

- V3097-20: Cambio de criterio de la DGT tras doctrina TEAC.

Resolución del TEAC:

- 01/06/2020 (00/06582/2019/00/00): Las costas no son ganancia patrimonial si solo resarcen los gastos.

INCONSTITUCIONALIDAD

IS. APLICACIÓN SENTENCIA DEL TC de 18/01/2024. El TEAC cierra la vía de revisión del IS por la STC 18/01/2024: solo se benefician las rectificaciones solicitadas antes de la sentencia.”

Si una rectificación se hubiese solicitado por otra causa distinta (no relacionada con la inconstitucionalidad) y, al revisarla, fuera necesario practicar una nueva liquidación de un ejercicio afectado por el RDL 3/2016, sí debería excluirse la aplicación de las medidas declaradas inconstitucionales

Fecha: 24/09/2025 Fuente: web de AEAT Enlace: Resolución del TEAC de 24/09/2025

HECHOS

- Una sociedad solicitó la rectificación de sus autoliquidaciones del Impuesto sobre Sociedades y de varios pagos fraccionados de los ejercicios 2020 y 2021, argumentando que, tras la Sentencia del Tribunal Constitucional de 18 de enero de 2024, algunas disposiciones introducidas por el Real Decreto-Ley 3/2016 eran inconstitucionales (en concreto, la Disposición Adicional 15ª y la Disposición Transitoria 16.3ª de la Ley 27/2014, del Impuesto sobre Sociedades – LIS).

- La entidad pretendía que, al haberse anulado estas medidas —entre ellas, las que limitaban la compensación de bases imponibles negativas y otros ajustes contables—, debía revisarse su tributación y devolverse los importes ingresados indebidamente, junto con los correspondientes intereses de demora.

- La AEAT denegó la solicitud de rectificación, al entender que la sentencia del TC no tenía efectos retroactivos respecto de autoliquidaciones que no hubieran sido impugnadas o cuya rectificación no se hubiese solicitado antes del 18/01/2024. La sociedad interpuso reclamación ante el TEAC.

FALLO DEL TRIBUNAL

- El TEAC desestima la reclamación, confirmando que no procede revisar ni rectificar las autoliquidaciones del IS de 2020 y 2021 ni los pagos fraccionados vinculados, dado que la solicitud se presentó con posterioridad a la Sentencia del TC de 18/01/2024.

- En consecuencia, no existe ingreso indebido ni derecho a intereses de demora.

Fundamentos jurídicos y criterio interpretativo

El TEAC adopta el mismo criterio restrictivo fijado por el Tribunal Constitucional en su Sentencia de 18 de enero de 2024 (Cuestión de inconstitucionalidad 2577/2023):

- Efectos temporales limitados de la STC 18/01/2024:

El propio TC estableció expresamente que no pueden revisarse:

- Las liquidaciones firmes no impugnadas a la fecha de la sentencia.

- Las autoliquidaciones cuya rectificación no hubiera sido solicitada antes del 18/01/2024.

Si una rectificación se hubiese solicitado por otra causa distinta (no relacionada con la inconstitucionalidad) y, al revisarla, fuera necesario practicar una nueva liquidación de un ejercicio afectado por el RDL 3/2016, sí debería excluirse la aplicación de las medidas declaradas inconstitucionales (por ejemplo, los límites a la compensación de BINs).

- Sin rectificación estimada, no hay liquidación revisable:

En cambio, si la solicitud de rectificación no prospera, no existe acto administrativo en el que aplicar la declaración de inconstitucionalidad.

Por tanto, las reclamaciones presentadas después del 18/01/2024 o basadas exclusivamente en la STC carecen de amparo: las autoliquidaciones devienen situaciones consolidadas (art. 40.1 LOTC).

Conclusión

- Solo las rectificaciones presentadas antes del 18/01/2024 pueden beneficiarse de la STC 18/01/2024.

- Las solicitudes posteriores no permiten revisión alguna: las autoliquidaciones son situaciones firmes y cerradas.

- Si en el curso de una rectificación distinta resulta necesario practicar una nueva liquidación de un ejercicio afectado por el RDL 3/2016, entonces sí debe excluirse la aplicación de los preceptos declarados nulos.

- El TEAC consolida así una interpretación restrictiva pero coherente con los efectos delimitados por el Tribunal Constitucional.

Normativa

Sentencia del Tribunal Constitucional de 18 de enero de 2024: (Cuestión de inconstitucionalidad 2577-2023): declara inconstitucionales y nulos los artículos que introdujeron en la LIS las DA 15ª y DT 16.3ª mediante el RDL 3/2016, pero limita sus efectos a los actos no firmes y solicitudes previas a su fecha.

TRIBUTACIÓN NO RESIDENTES UE

IP. BONIFICACIÓN AUTONÓMICA. El TEAC permite aplicar la bonificación autonómica del 100% del Impuesto sobre el Patrimonio a no residentes (terceros países) también para ejercicios anteriores a 2021, por primacía del Derecho de la UE.

El TEAC cambia de criterio: declara la inaplicación de la DA 4ª LIP en su versión anterior a 11-07-2021 por ser contraria al Derecho de la UE. Aun cuando la Ley 11/2021 modificó la DA 4ª LIP para extender expresamente la opción autonómica a todos los no residentes desde 11-07-2021, el TEAC declara que, por primacía del Derecho de la UE, esa igualdad de trato ya debía operar en ejercicios anteriores (como 2020)

Fecha: 24/09/2025 Fuente: web de AEAT Enlace: Resolución del TEAC de 29/09/2025

HECHOS RELEVANTES:

- El contribuyente autoliquidó el IP 2020 por obligación real, ingresando 23.250,65 €. Posteriormente solicitó rectificación para aplicar la normativa de la Comunidad Autónoma donde radicaba la mayor parte de sus bienes, que preveía bonificación del 100% de la cuota. La ONGT denegó la rectificación por ser no residente en la UE/EEE (residente en un país tercero) y confirmó en reposición. El interesado reclamó ante el TEAC.

- La AEAT sostuvo que en 2020 no era aplicable la Disposición adicional 4ª de la LIP en la redacción dada por la Ley 11/2021 (vigente desde 11-07-2021), que extiende a todos los no residentes (también de terceros países) la opción por la normativa autonómica. Por tanto, rechazó la bonificación autonómica.

- El contribuyente alegó vulneración de la libre circulación de capitales (art. 63 TFUE), invocando la doctrina del TJUE y del Tribunal Supremo que prohíbe diferencias de trato entre residentes y no residentes en tributos patrimoniales, y citó resoluciones judiciales que habían reconocido la aplicación de la normativa autonómica a no residentes.

FALLO DEL TRIBUNAL

- El TEAC estima la reclamación y anula el acto impugnado. Reconoce que el obligado tributario, aun siendo residente en país tercero, puede optar por la normativa autonómica correspondiente (bonificación del 100%) en el IP 2020. Declara la inaplicación de la DA 4ª LIP en su versión anterior a 11-07-2021 por ser contraria al Derecho de la UE (libre circulación de capitales). Además, modifica su criterio previo sostenido en resoluciones de 12-12-2024 (RG 00-05676-2022 y 00-05677-2022), que habían rechazado tal posibilidad.

Fundamentos y argumentos jurídicos

- Primacía y eficacia directa del Derecho de la Unión: aunque los TEA no son órganos jurisdiccionales a efectos del art. 267 TFUE, están obligados a garantizar la aplicación del Derecho de la Unión e inaplicar la norma interna contraria (doctrina Costanzo y jurisprudencia del TJUE citada por el propio TEAC).

- Libre circulación de capitales (art. 63 TFUE): la diferencia de trato entre residentes y no residentes en el acceso a beneficios autonómicos en tributos de base patrimonial constituye una restricción a la libre circulación de capitales; esta doctrina, asentada por el TJUE (asunto C-127/12, 03-09-2014, en ISD) y asumida por el TS (SSTS 488/2018 y 492/2018, entre otras), es extrapolable al IP.

- Aplicación al IP antes de la reforma de 2021: aun cuando la Ley 11/2021 modificó la DA 4ª LIP para extender expresamente la opción autonómica a todos los no residentes desde 11-07-2021, el TEAC declara que, por primacía del Derecho de la UE, esa igualdad de trato ya debía operar en ejercicios anteriores (como 2020). Por ello inaplica la redacción restrictiva vigente entonces.

- Apoyo jurisprudencial interno: el TEAC cita y se alinea con pronunciamientos de diversos TSJ (País Vasco 14-11-2022; Asturias 07-02-2025; Baleares 01-02-2023 y 28-06-2023) que extienden al IP la doctrina del TJUE/TS en materia de libre circulación de capitales y discriminación por residencia.

- Cambio de criterio administrativo: el TEAC declara expresamente que abandona su criterio anterior (12-12-2024) que negaba la opción autonómica a no residentes en terceros países en ejercicios previos a 2021.

- Conclusión

Para autoliquidaciones del IP 2020 (y, en general, anteriores al 11-07-2021) de no residentes en terceros países con bienes en España, procede permitir la opción por la normativa autonómica donde radique el mayor valor de los bienes (incluida la bonificación del 100% cuando exista), por directa aplicación del art. 63 TFUE y la jurisprudencia del TJUE/TS, con inaplicación de la DA 4ª LIP en su versión restrictiva.

Normativa y jurisprudencia citadas

Ley 19/1991, del Impuesto sobre el Patrimonio (LIP) – DA 4ª (Disposición adicional cuarta): regla que determina la posibilidad de aplicar normativa autonómica a no residentes; su versión post-Ley 11/2021 se toma como parámetro de igualdad, y su versión previa se inaplica por contraria al Derecho de la UE.

Tratado de Funcionamiento de la Unión Europea (TFUE) – art. 63 (prohibición de restricciones a los movimientos de capitales) y arts. 65-66 (régimen y salvaguardias): marco que impide diferencias de trato por residencia en la tributación patrimonial salvo justificación adecuada; fundamento directo para inaplicar la norma interna contraria.

Otras resoluciones y sentencias relacionadas

- TJUE, 03-09-2014, asunto C-127/12 (ISD): declara contraria a la libre circulación de capitales la normativa española que discriminaba no residentes; base de la posterior reforma legal y extrapolación al IP.

- TS, SSTS 488/2018 y 492/2018 (ISD): asumen la doctrina del TJUE y reafirman su extensión a terceros países.

- TSJ País Vasco, 14-11-2022 ( 1005/2021): aplica la doctrina al IP y avala la opción por normativa autonómica a no residentes.

- TSJ Asturias, 07-02-2025 ( 280/2024): reitera la extrapolación de la doctrina del TJUE al IP y aprecia restricción a la libre circulación de capitales. Cita también STSJ Baleares 01-02-2023 y 28-06-2023 en el mismo sentido.

- TEAC, Resolución 26-02-2020 (RG 00-04359-2017): reconoce el deber de los órganos económico-administrativos de inaplicar normas internas contrarias al Derecho de la UE.

- TEAC, Resoluciones 12-12-2024 (00-05676-2022): precedente superado por la resolución actual; entonces se desestimó la opción autonómica para no residentes en terceros países en ejercicios pre-2021.

IMPUTACIÓN

IRPF. INDEMNIZACIÓN. La indemnización por alquileres pagados de más por retraso en la entrega de vivienda habitual tributará como ganancia patrimonial en el ejercicio que la sentencia sea firma aunque haya una ejecución provisional de la sentencia recurrida.

La DGT considera que tanto la indemnización como los intereses indemnizatorios deben tributar en el IRPF como ganancia patrimonial y se imputan en el ejercicio en que la sentencia sea firme, incluso si se ejecuta provisionalmente.

Fecha: 01/07/2025 Fuente: web de AEAT Enlace: Consulta V1167-25 de 01/07/2025

HECHOS

- Un matrimonio ha obtenido una sentencia favorable que condena a una promotora a indemnizarles por los meses de alquiler pagados de más debido al retraso en la entrega de su vivienda habitual, así como por los intereses generados durante el tiempo del juicio.

- La sentencia no es firme, ya que ha sido recurrida en apelación. Sin embargo, los consultantes plantean la posibilidad de solicitar la ejecución provisional de dicha sentencia para percibir anticipadamente las cantidades reconocidas.

CUESTIÓN PLANTEADA

- ¿Cómo deben tributar en el IRPF los importes percibidos en ejecución provisional de una sentencia aún no firme, tanto en lo referente a la indemnización como a los intereses?

CONTESTACIÓN DE LA DGT Y FUNDAMENTOS JURÍDICOS

1. Calificación de la indemnización:

- La indemnización no está exenta ni se encuadra en ningún supuesto de no sujeción.

- Se califica como ganancia patrimonial, conforme al art. 33.1 LIRPF, al implicar una incorporación de dinero al patrimonio no derivada de transmisión.

- La cuantificación, al no haber transmisión, se hará conforme al art. 34.1.b) LIRPF, es decir, por el importe percibido.

2. Calificación de los intereses:

- Al tener naturaleza indemnizatoria, no son rendimientos del capital mobiliario.

- Se consideran también ganancia patrimonial, de acuerdo con los arts. 25 y 33.1 LIRPF.

- En virtud de la STS nº 24/2023, de 12 de enero, estos intereses deben tributar como renta general, y no en la base del ahorro (como se interpretaba antes).

3. Imputación temporal:

- La alteración patrimonial se produce con la firmeza de la sentencia, conforme al art. 14.2.a) LIRPF.

- Por tanto, aunque se perciban las cantidades mediante ejecución provisional, no procede imputar nada en el IRPF hasta que la sentencia adquiera firmeza.

NORMATIVA

- Artículo 33.1 LIRPF: Define el concepto de ganancias y pérdidas patrimoniales como alteraciones en el patrimonio del contribuyente.

- Artículo 34.1.b) LIRPF: Establece el criterio para cuantificar la ganancia patrimonial cuando no hay transmisión.

- Artículo 25 LIRPF: Regula los rendimientos del capital mobiliario y excluye los intereses indemnizatorios.

- Artículo 14.2.a) LIRPF: Imputación temporal de rentas cuya percepción depende de resolución judicial firme.

- Artículo 49.1.b) LIRPF: (Antiguo criterio sobre inclusión en la base del ahorro, ya superado por doctrina judicial).

- Artículo 46.b) LIRPF: Base imponible general.

JURISPRUDENCIA Y CONSULTAS RELACIONADAS

- STS nº 24/2023, de 12 de enero (casación 2059/2020): Los intereses de demora abonados por la AEAT constituyen ganancia patrimonial de la base general.

Consultas DGT relacionadas:

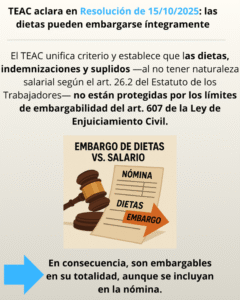

EMBARGO DE DIETAS

LGT. RECAUDACIÓN. El TEAC unifica criterio: las dietas son percepciones extrasalariales y pueden embargarse íntegramente, sin aplicar los límites del art. 607 LEC.

Las dietas, en cuanto indemnizaciones o suplidos que un empleador satisface a sus empleados por los gastos realizados como consecuencia de la actividad laboral con el fin de compensar al trabajador de esos gastos -se incluyan o no en la nómina del perceptor-, tienen naturaleza extrasalarial según el artículo 26.2 del Estatuto de los Trabajadores y, por ende, no son sueldo, salario, retribución o su equivalente a efectos de lo dispuesto en el artículo 607 LEC y, por ello, serán plenamente embargables sin límite alguno.

Fecha: 15/10/2025 Fuente: web del Poder Judicial Enlace: Resolución del TEAC de 15/10/2025

HECHOS

- La AEAT notificó a SOCIEDAD X una diligencia de embargo de sueldos y otras percepciones respecto del empleado D. J. en procedimiento de apremio. En esa diligencia se advertía que las indemnizaciones o suplidos (p. ej., dietas) no tenían consideración de salario y serían embargables en su totalidad. La empresa practicó retenciones aplicando los límites del art. 607 LEC también sobre las dietas y realizó ingresos parciales. La AEAT requirió nóminas y comprobó pagos mensuales con conceptos de salario, prorrata de extras, plus y en algunos meses dietas. Concluyó que la empresa incumplió la orden de embargo al no ingresar el 100 % de las dietas y inició derivación de responsabilidad solidaria del art. 42.2.b) LGT.

- La empresa recurrió ante el TEAR de Andalucía, que estimó: entendió que no había culpa o negligencia y que el art. 607 LEC cubre también la “retribución o su equivalente”, por lo que no procedía excluir las dietas de los límites embargables.

- La Directora de Recaudación de la AEAT interpuso recurso extraordinario de alzada para unificación de criterio ante el TEAC, solicitando que se fije que las dietas, se incluyan o no en nómina, son embargables en su totalidad por ser extrasalariales conforme al art. 26.2 ET y fuera del ámbito del art. 607 LEC.

FALLO DEL TRIBUNAL

- El TEAC (Sala Tercera) estima el recurso de la AEAT y fija criterio:

Las dietas —indemnizaciones o suplidos para compensar gastos por la actividad laboral— tienen naturaleza extrasalarial (art. 26.2 ET) y, por tanto, no son “sueldo, salario, retribución o su equivalente” del art. 607 LEC; son plenamente embargables sin límite alguno, se incluyan o no en la nómina.

Fundamentos y argumentos jurídicos

1. Marco normativo aplicable y remisiones

- La LGT permite el embargo de sueldos, salarios y pensiones (art. 169.2.c) y se remite a la LEC para los límites (art. 169.5 LGT y art. 82 RGR). Por ello, el 607 LEC rige en apremio administrativo.

2. Finalidad del art. 607 LEC

- El límite a la embargabilidad protege el mínimo vital del deudor y es excepción al principio de responsabilidad patrimonial universal del 1911 CC.

3. Claves interpretativas del concepto protegido

- Antes de calcular el mínimo inembargable, hay que delimitar qué conceptos integran “salario, sueldo, pensión, retribución o su equivalente” del art. 607 LEC. La LEC no define esos términos, por lo que —conforme al 3.1 CC— procede atender a su sentido y finalidad y al contexto laboral (ET).

4. Naturaleza jurídica de las dietas

- El 26.2 ET establece que no tienen consideración de salario las indemnizaciones o suplidos por gastos derivados de la actividad laboral. La jurisprudencia social del Tribunal Supremo califica la dieta auténtica como percepción extrasalarial indemnizatoria vinculada a desplazamientos y a compensar locomoción, manutención y alojamiento (STS 16-02-2015; STS 03-02-2016; STS 20-10-2021).

5. Consecuencia

- Si las dietas no son salario ni retribución, no entran en el ámbito protegido del 607 LEC y, por ende, no se someten a escala ni mínimos inembargables: son embargables íntegramente. En el caso concreto, la AEAT acertó al considerar incumplida la orden de embargo por limitar la retención sobre dietas; el TEAR erró al equipararlas a retribuciones protegidas.

Artículos

- Ley 58/2003, General Tributaria – art. 169 (Práctica del embargo) y 169.5 (inembargables por Ley): Base habilitante del embargo en vía de apremio y remisión a leyes que determinan inembargables; conecta con la aplicación del art. 607 LEC en recaudación.

- Real Decreto 939/2005, Reglamento General de Recaudación – art. 82 (Embargo de sueldos, salarios y pensiones): Remite expresamente a la LEC para fijar los límites cuando el embargo recae sobre sueldos y pensiones en apremio administrativo.

- Ley 1/2000, de Enjuiciamiento Civil – art. 607 (Embargo de sueldos y pensiones): Regula la inembargabilidad y la escala de embargos; el debate es si las dietas entran en “salario/retribución o equivalente”.

- Real Decreto Legislativo 2/2015, Estatuto de los Trabajadores – art. 26.2 (Conceptos extrasalariales): Define que las indemnizaciones o suplidos (dietas) no son salario; criterio nuclear para excluirlas del ámbito del art. 607 LEC.

- Código Civil – art. 3.1 (Interpretación de las normas): Permite integrar el concepto de “retribución o equivalente” recurriendo al contexto laboral y a la finalidad protectora del 607 LEC.

- Código Civil – art. 1911 (Responsabilidad patrimonial universal): Marco general del que el 607 LEC constituye una excepción; justifica interpretación restrictiva de las inembargabilidades.

Otras resoluciones y jurisprudencia relacionadas

- Jurisprudencia social del Tribunal Supremo (carácter extrasalarial de dietas):

STS (Social) 16-02-2015, rec. 3056/2013; STS (Social) 03-02-2016, rec. 143/2015 (define “dieta auténtica” y su finalidad indemnizatoria. Citadas y utilizadas por el TEAC para fundamentar que las dietas no son salario.

BOICAC 143/octubre2025-4. Sobre el tratamiento contable del IVA soportado no deducible en las cuotas de un arrendamiento financiero.

El IVA soportado no deducible en las cuotas periódicas de un arrendamiento financiero se contabiliza como gasto del ejercicio en que se devenga y no se suma al valor del inmovilizado.

Se mantiene la validez del criterio de la Resolución del ICAC de 1992, por ser coherente con la normativa contable actual.

Fecha: 21/10/2025 Fuente: web del ICAC Enlace: BOICAC 143/octubre2025-4

Objeto de la consulta

Se pregunta cómo debe contabilizarse el IVA soportado no deducible en las cuotas de un arrendamiento financiero (leasing), y si sigue vigente el criterio recogido en la Resolución del ICAC de 21 de enero de 1992 sobre inmovilizado inmaterial.

Planteamiento

En la norma octava de dicha Resolución de 1992 se indicaba que:

- El IVA devengado en operaciones de leasing se contabiliza solo por el importe devengado fiscalmente.

- Si el IVA no es deducible, debe considerarse gasto del ejercicio en que se devenga, sin ajustar la valoración inicial del inmovilizado.

Se pregunta si este criterio sigue siendo válido tras la entrada en vigor del Plan General de Contabilidad de 2007 (PGC 2007).

Análisis del ICAC

El Instituto recuerda que:

- Con el PGC 2007, los arrendamientos financieros se tratan desde la perspectiva del fondo económico, no de la forma jurídica.

- El activo se reconoce según su naturaleza (inmovilizado material o intangible) y no como “inmovilizado inmaterial” como antes.

- El arrendatario debe registrar el activo y un pasivo financiero por el valor menor entre el valor razonable del activo y el valor actual de los pagos mínimos del contrato.

- La NRV 12ª del PGC establece que el IVA soportado no deducible forma parte del precio de adquisición de los activos solo si se devenga en el momento inicial.

Criterio del ICAC

El ICAC confirma que sigue siendo válido el criterio de 1992:

- El IVA no deducible de las cuotas posteriores de un arrendamiento financiero no debe incluirse en el coste inicial del activo.

- Ese IVA se registra como gasto del ejercicio en que se devenga, ya que se produce con posterioridad al reconocimiento inicial del activo.

- En consecuencia, no se ajusta la valoración inicial del inmovilizado.

Obligación de información

En la memoria de las cuentas anuales deberá incluirse toda la información relevante para que las cuentas reflejen la imagen fiel del patrimonio, la situación financiera y los resultados.

BOICAC 143/octubre2025-3. Sobre el tratamiento contable de la adquisición de acciones propias por parte de una sociedad de profesionales a uno de los socios, incluyendo en la operación una cláusula de no competencia.

Fecha: 21/10/2025 Fuente: web del ICAC Enlace: BOICAC 143/octubre2025-3

Objeto de la consulta

Una sociedad de profesionales adquiere acciones propias (25 %) a un socio saliente por 100 u.m., importe que incluye una cláusula de no competencia sobre una lista de clientes por tres años.

El valor razonable de las acciones es 25 u.m., por lo que la diferencia (75 u.m.) corresponde al pago por la cláusula de no competencia.

Se pregunta cómo contabilizar dicha operación y cómo tratar la posible pérdida de contratos con los clientes afectados.

Análisis normativo

El ICAC recuerda que:

- Las acciones propias se regulan en la NRV 9ª “Instrumentos financieros” y deben contabilizarse por su valor razonable como variación del patrimonio neto, sin generar resultado en pérdidas y ganancias.

- El exceso pagado sobre el valor razonable (en este caso, los 75 u.m.) debe contabilizarse según la realidad económica de la operación.

- La diferencia responde a un pacto de no competencia, que debe analizarse conforme a la NRV 5ª “Inmovilizado intangible” del PGC.

Cláusula de no competencia

- Dicha cláusula constituye un derecho contractual de carácter identificable, que protege la cartera de clientes frente a la actuación del socio saliente.

- Por tanto, el importe satisfecho (75 u.m.) se registra como un inmovilizado intangible, siempre que cumpla los requisitos del PGC:

- Identificabilidad (surge de un derecho contractual).

- Control y beneficios económicos futuros.

- Este activo se amortiza sistemáticamente durante el periodo de protección (tres años) y puede sufrir deterioro si se rescinden o no se renuevan los contratos afectados.

- Si no se cumplieran los criterios de activo intangible, se trataría como un gasto periodificable vinculado a ingresos futuros.

Valoración posterior

- En caso de pérdida de clientes o incumplimiento de la cláusula, deberá darse de baja el valor correspondiente del activo o registrar el deterioro estimado.

- En la memoria se debe informar detalladamente de la operación, de la cláusula y del criterio contable aplicado.

Conclusión

- Acciones propias: se registran por su valor razonable (25 u.m.) directamente contra patrimonio neto.

- Cláusula de no competencia: se contabiliza como inmovilizado intangible (75 u.m.), amortizable en tres años.

- Pérdida de clientes: origina un deterioro o baja del activo.

- Si no cumple criterios de activo intangible, será un gasto diferido imputado a resultados de forma sistemática.

BOICAC 143/octubre2025-2. Sobre el tratamiento contable del abono de distintas retribuciones extraordinarias a favor de una serie de empleados, de un directivo, del presidente y del consejero delegado.

Fecha: 21/10/2025 Fuente: web del ICAC Enlace: BOICAC 143/octubre2025-2

Objeto de la consulta

Se pregunta cómo contabilizar y cuándo se devengan las retribuciones extraordinarias abonadas por una sociedad a:

- Empleados (bonus extraordinario).

- Un directivo (retribución variable extraordinaria ligada a un plan de incentivos sobre acciones).

- El presidente y el consejero delegado (bonus por logros marcados por los accionistas).

Hechos

En abril de 20X6 el consejo de administración aprobó diversas retribuciones, ratificadas por la junta general en mayo, y pagadas entre junio y julio del mismo año.

El contexto incluye la venta de la sociedad (“evento de liquidez”) y la existencia previa de un plan de incentivos vinculado al valor de las acciones.

Análisis del ICAC

El ICAC aplica los principios del Marco Conceptual del PGC (RD 1514/2007):

- Un pasivo surge cuando existe una obligación presente derivada de sucesos pasados.

- El principio de devengo exige reconocer los gastos en el ejercicio al que correspondan, aunque su pago sea posterior.

Por tanto:

- Las retribuciones extraordinarias a empleados y a consejeros (presidente y consejero delegado) deben registrarse como gasto en el ejercicio en que se aprueban por el órgano competente, es decir, en 20X6, con independencia del momento de pago.

Caso del directivo con “equity incentive scheme”

El incentivo estaba ligado al valor de las acciones (no necesariamente mediante entrega de acciones, sino pago equivalente).

→ Aplica la NRV 17ª “Transacciones con pagos basados en instrumentos de patrimonio”.

- Si la retribución depende del valor de las acciones pero se paga en efectivo, se reconoce un pasivo.

- El gasto se devenga a medida que el empleado presta los servicios durante el periodo establecido (si hay periodo de irrevocabilidad).

- Si la empresa no puede estimar con fiabilidad el momento del evento de liquidez, el devengo se pospone hasta que sea probable y estimable el importe.

- Si la sustitución del plan en 20X2 fue meramente formal, el gasto debió reconocerse desde el inicio del acuerdo.

Corrección de errores

Si la sociedad no contabilizó correctamente estas retribuciones, debe aplicar la NRV 22ª (Cambios en criterios contables, errores y estimaciones), ajustando reservas y la información comparativa afectada.

Conclusión

- Bonus a empleados y consejeros: gasto del ejercicio en que se aprueban (devengo en 20X6).

- Retribución variable del directivo: se contabiliza conforme a la NRV 17ª, reconociendo un pasivo vinculado al valor de las acciones y devengando el gasto conforme al periodo de servicios o cuando el pago sea probable y estimable.

- Si hubo error en ejercicios anteriores, se corrige aplicando la NRV 22ª.