IS. RÉGIMEN FEAC. Inaplicación del Régimen FEAC por aplicación de la cláusula antiabuso del artículo 89.2. de la LIS.

Resoluciones del TEAC para delimitar el período y alcance la eliminación de la ventaja fiscal:

Fecha: 27/05/2025 Fuente: web de la AEAT Enlace: Resolución 06550/2022 del 27/05/2024

Resolución 06513/2022 del 27/05/2024

| 1 | Resolución 06550/2022 del 27/05/2024 Resolución 06513/2022 del 27/05/2024 (cada una de las Resoluciones del TEAC hace referencia a una de las hermanas) | DOCTRINA: INAPLICACIÓN PARCIAL · Debe someterse a tributación la ganancia diferida en la medida en que se vaya disponiendo de los dividendos correspondientes a los beneficios acumulados en la sociedad operativa XZ-JK, SL hasta la aportación en 2017. · La corrección se realizará integrándolos en la BI de las socias personas físicas. · Las sociedades TW y LM reducirán el valor fiscal de los títulos XZ-JK SL recibidos. |

Hechos:

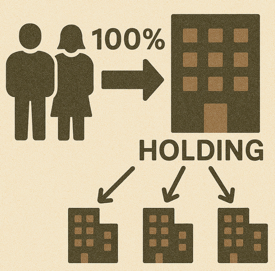

Dos hermanas propietarias del 100% (Sras Axy y Bxy) de las participaciones en la matriz de un holding empresarial XZ-JK,SL

Cada una constituye una sociedad (TW SL y LM SL respectivamente) de las que son socias únicas mediante la aportación de participaciones y metálico.

2016:

- Ampliación de capital mediante la aportación desus participaciones en el holding empresarial:

- Aportación de Bxy a LM SL: 32.483 (47,50%) participaciones; Aplica REFAC

- Aportación de BAxy a TW SL: 32.483 (47,50%) participaciones; Aplica REFAC.

2018:

- La Holding empresarial acuerda un reparto de beneficios con cargo a los resultados del ejercicio 2017: 4.752.499 €

- Cada una de las sociedades constituidas en 2016 reciben los dividendos en 2018. Aplica la exención del art 21 LIS.

2019:

- La Holding empresarial acuerda un reparto de beneficios con cargo a los resultados del ejercicio 2019: 7.500.576,00

- Cada una de las sociedades constituidas en 2016 reciben los dividendos en 2019. Aplica la exención del art 21 LIS.

Motivos Económicos Válidos -descritos por los contribuyentes- asociados a la operación:

- Separación del patrimonio personal propio de la consultante de la gestión de sociedades operativas, limitando posibles responsabilidades patrimoniales, en la medida en que la sociedad holding asumirá la gestión de las sociedades participadas, con los medios humanos y materiales propios necesarios para la óptima gestión de las sociedades participadas;

- Simplificar la estructura empresarial de la consultante, de manera que la visión de su patrimonio sea más clara y sencilla al ostentar el 100% del capital de una sociedad holding que gestionará las participaciones más significativas que la consultante posee en otras sociedades de actividades de diversa naturaleza;

- Centralizar en una única sociedad la toma de decisiones en la gestión de participaciones, al objeto de racionalizar la estructura del patrimonio empresarial, simplificando su gestión y ganando eficiencia y capacidad de organización;

- Centralizar en una única sociedad las inversiones empresariales de la consultante, actuando dicha sociedad como vehículo para acometer nuevas inversiones de la consultante;

- Canalizar en dicha sociedad los beneficios repartidos por las sociedades beneficiarias para destinarlas a financiar nuevas inversiones;

- Centralizar la tesorería;

Criterio de la Inspección:

La inspección entiende, por todo lo expuesto, que no se ha producido, en forma alguna, la reestructuración o la racionalización de las actividades de las personas que participan en la operación ni concurre ningún otro motivo económico valido suficiente. Sí se ha producido, sin embargo, una ventaja fiscal evidente al remansar unos dividendos, que gozan de exención, en la sociedad interpuesta de nueva creación. Esa es la única ventaja evidente que ha producido la aportación no dineraria. No hay mejora de la gestión, ni reestructuración de actividades, ni reorganización del grupo social, ni cambio de responsables de la gestión y dirección, ni incorporación de nuevos socios.

Liquidación de la Inspección:

Como consecuencia de la inaplicación del régimen fiscal especial conforme a lo dispuesto en el primer párrafo del art. 89.2 de la LIS, lo que lleva a concluir que, a tenor de lo dispuesto en el artículo 78 de la LIS, las 32.483 participaciones de XZ-JK recibidas por la interesada en la ampliación de capital acordada, a la que acudió Dª. Bxy aportándolas, han de valorarse fiscalmente con arreglo a lo dispuesto en el artículo 17 de la LIS, siendo esta valoración 25.687.970 euros, sin que ello de lugar a ajustes en la base imponible del IS de los ejercicios comprobados.

Doctrina del TEAC:

este TEAC ha concluido que el régimen especial de diferimiento no resultaba aplicable, parcialmente, a la operación realizada y que, por ello, la ganancia patrimonial obtenida por aquélla debe ser sometida a tributación a medida que se vaya consumando, en los términos expuesto en nuestra resolución transcrita, integrando su importe en las bases imponibles de tal socia en los ejercicios correspondientes (a medidas que vaya disponiendo de los dividendos correspondientes a los beneficios acumulados en la operativa XZ-JK hasta el momento de la aportación), habiendo dispuesto la anulación de la liquidación girada a esta socia por su IRPF de 2017, en los mismos términos ha de anularse la liquidación aquí impugnada. Así, a medida que vaya corrigiéndose el régimen de diferimiento en sede de la socia procederá ir rectificando, en sede de la sociedad holding aquí reclamante, el valor fiscal de los títulos de XZ-JK recibidos como consecuencia de la aportación no dineraria aquí analizada.

| 2 | Resolución 06543/2024 del 12/12/2024 Resolución 05937/2024 del 12/12/2024 (cada una de las Resoluciones del TEAC hace referencia a una de las hermanas de las Resoluciones anteriores ) | CRITERIO EN EL CASO DE EXISTENCIA DE BENEFICIOS DISTRIBUIBLES EN EL MOMENTO DE LA APORTACIÓN. Aplicación del método FIFO: · Los resultados previos a la operación acogida a FEAC se entenderán siempre distribuidos antes que los obtenidos con posterioridad a dicha operación. · La posible posterior designación como beneficios objeto de reparto por parte de la sociedad aportada de reservas posteriores a la operación o del resultado del ejercicio en curso no impedirá la materialización del abuso, por lo que dará lugar a la regularización de la parte correspondiente de las ganancias patrimoniales diferidas por la persona física. |

| 3 | Resolución 08869/2021 del 19/11/2024 | No vinculante. Criterio relevante aún no reiterado que no constituye doctrina a los efectos del art 239 LGT CRITERIO EN EL CASO DE MATERIALIZACIÓN DE PLUSVALÍAS TÁCITAS EN LA TRANSMISIÓN Inicialmente el valor fiscal de las acciones adquiridas coincidirá con el que tenían en el socio transmitente, y procederá al aumento de este valor de adquisición de forma simétrica a la liquidación, en sede de la persona física, de la ganancia patrimonial inicialmente diferida por la disponibilidad de los recursos generados por la realización de las plusvalías tácitas, ya existentes en el momento de realizar la aportación, que fueron repartidos a dicha “holding, |

Hechos:

- La Sra Axy poseía el 15,88% de la sociedad QR-NP y el 100% de la sociedad XZ,SL

- En 2015 realiza una aportación no dineraria del 7,29% (399 acciones) de la sociedad QR-NP a AZ,SL, manteniendo en 8,59%.

- Aplica REFAC.

- En el momento de la aportación los Fondos Propios de QR-NP son negativos.

- En 2016 QR-NP, un año después de la aportación, vende un edificio, restableciendo los Fondos Propios. Se acuerda un reparto de dividendos, de los que 252.000 € corresponden a XZ, SL. XZ, SL aplica la exención del Artículo 21 LIS.

Criterio de la Inspección:

Según la Inspección Tributaria, «dado que la sociedad’ XZ’ SL no realiza actividad económica a efectos del Impuesto sobre Sociedades, la aportación no dineraria de las acciones de ‘QR-NP’ no puede suponer la reestructuración o la racionalización de la actividad económica inexistente». Ante la alegación de que «XZ» SL puede ejercer derechos sociales que antes no tenía, contesta la Inspección que «los derechos sociales invocados podían ejercerse directamente por la señora Axy con anterioridad a la aportación no dineraria ya que su participación en el capital de ‘QR-NP’ era notoriamente superior al 5 %».

La inaplicación del régimen FEAC implica que debe integrarse en la base imponible del ahorro del ejercicio 2015 la ganancia de patrimonio derivada de esa aportación no dineraria, determinada por la diferencia entre el valor de mercado de los bienes entregados y el valor de adquisición de dichos bienes ( 37.1.d).

Para la determinación del valor de transmisión (mercado) de las acciones de QR se parte del valor de los fondos propios de la entidad a 31 de diciembre de 2015, fecha más próxima a la operación societaria, por un importe negativo de -2.414.088,53 euros, al que se adicionan las plusvalías tácitas existentes de diversos inmuebles, afectos a la actividad económica de arrendamiento y registrados por su valor contable, respecto de los que existen valoraciones aportadas por QR-NP en las que se indica el valor de mercado de esos inmuebles, tomando la inspección esta valoración.

La diferencia entre el valor de mercado y su valor contable determina las plusvalías tácitas, que, en total, ascienden a 46.755.885,74 euros. Por lo tanto, el valor de mercado de QR es el resultado de la suma de los FFPP de la entidad ( -2.414.088,53euros) más las plusvalías tácitas (46.755.884,74euros).

A continuación, la inspección calcula el valor de transmisión de las 399 acciones, y aplica la DT 9, quedando un saldo neto positivo de ganancias y pérdidas patrimoniales a integrar en la base imponible del ahorro del año 2015 de 1.712.831,47 euros.

Criterio del TEAC:

Una vez constatada la existencia de ventaja fiscal abusiva y la inexistencia de motivos económicos válidos para la realización de la operación, procede examinar cómo se ha inaplicar el régimen FEAC de acuerdo con la reciente doctrina de este TEAC, teniendo en cuenta que el art 89.2 LIS permite la inaplicación parcial del régimen FEAC.

La solución más ajustada a la finalidad del artículo 89.2 de la LIS obliga a que, una vez declarado que la aportación no dineraria tuvo como “principal objetivo el fraude o la evasión fiscal”, se regularicen sus efectos abusivos en el ejercicio en el que estos se produzcan.

En el caso planteado, los efectos abusivos se materializan en el ejercicio en el que la persona física aportante obtenga, a través de la “holding”, la disponibilidad de los recursos generados por la realización de las plusvalías tácitas, ya existentes en el momento derealizar la aportación, que fueron repartidos a dicha “holding”, teniendo en cuenta la totalidad de las circunstancias producidas hasta ese momento.

| 4 | Resolución 05240/2022 del 24/06/2025 Resolución 05242/2022 del 24/06/2025 (cada una de las Resoluciones del TEAC hace referencia a uno de los cónyuges) | Doctrina DOCTRINA EN EL SUPUESTO DE NO EXISTIR PLUSVALÍAS TÁCITAS, PERO EXISTEN RESERVAS VOLUNTARIAS Y BENEFICIOS DISTRIBUIBLES GENERADOS CON ANTERIORIDAD A LA APORTACIÓN. · la plusvalía que se pretende someter a gravamen en este caso concreto como consecuencia de la aplicación de la cláusula antiabuso, es la que deriva de los beneficios distribuibles existentes en el momento de la aportación no dineraria, que hubieran tributado en sede de la persona física de haber sido objeto de reparto durante el tiempo de tenencia de la participación, y que se reparten con posterioridad a la realización de dicha AND, exentos de tributación por el art 21. Este es el abuso identificado por la inspección, y el importe máximo regularizable. |

Hechos similares a la Resolución 1:

Dos cónyuges propietarios del 100% (Sres Axy y Bts) de las participaciones en la matriz de una sociedad

Constituyen la sociedad TW SL, suscribiendo cada uno el 50% de las participaciones mediante la aportación de 1510 participaciones cada uno de la entidad XZ y 1.500 € en metálico.

La sociedad XZ no había repartido dividendos desde su constitución.

A partir de 2017 acuerda el siguiente reparto de dividendos a la sociedad TW SL:

- 2017: 434.000,00

- 2018: 40.000,00

- 2019: 440.000,00

- 2020: 660.000,00

El reparto de dividendos de XZ a TW se beneficia de la exención del artículo 21 LIS.

A diferencia de la Resolución 1, es el propio contribuyente quien aporta la valoración de las participaciones de XZ a TW aplicando el sistema EBITDA NETO * MULTIPLICADOR DEL SECTOR

Los motivos económicos de la operación señalados por el reclamante a lo largo del procedimiento inspector son, en síntesis :

- Optimizar los recursos financieros y optimizar la capacidad de gestión de los recursos, generados por las compañías del Grupo empresarial

- Optimizar los recursos generados en el Grupo empresarial con los que se financiarían, en todo o parte, los nuevos proyectos que acometería el núcleo familiar

- Planificar el futuro relevo generacional y posibilitar la entrada en el accionariado de posibles socios en el negocio o en otros negocios

- Racionalizar la gestión del Grupo motivando una mayor eficacia organizativa del Grupo

- Centralizar la planificación y la toma de decisiones

Criterio de la Inspección:

la inspección consideró que, al no resultar aplicable el régimen especial FEAC, la ganancia patrimonial resultante de la aportación no dineraria de acciones de la sociedad XZ en la constitución de la entidad TW debe tributar según las normas establecidas en el artículo 37.1.d) de la LIRPF, imputando en el 2016 la totalidad de la GP obtenida. El cálculo de dicha ganancia patrimonial se determina como la diferencia entre su precio de adquisición para cada uno de los cónyuges y su valor a efectos de la aportación no dineraria, arrojando un resultado de 1.561.990,00 euros.

Criterio del TEAC:

En las condiciones del presente caso no puede considerarse como abusiva la colocación bajo el paraguas de la entidad holding delos futuros beneficios que pueda generar el negocio aportado a la sociedad holding.

No se ha identificado ningún activo, ni material ni inmaterial (como podría ser un fondo de comercio), con plusvalías tácitas que sean de inmediata y previsible realización en el momento de hacer la AND.

No se ha producido ninguna enajenación posterior del negocio en condiciones de las que se infiera que fue la elusión de la tributación que ella podía suponer (por el gravamen del fondo de comercio que afloraría en ella) elemento decisivo para abordar la operación FEAC realizada.

El beneficio futuro considerado al hacer la AND es sólo una expectativa, sin indicios que apunten a una inmediata realización.

(…) aun no siendo propiamente objeto de esta resolución (que sólo afecta directamente a las liquidaciones practicadas a los socios aportantes), se debe dejar constancia de que el mismo principio ha de cumplirse en la valoración de las acciones recibidas por la sociedad. Por ello, tras la inaplicación parcial con tributación parcial de la renta inicialmente diferida, su valor fiscal de adquisición debe ser el adecuado para que sigan reflejando el importe de la renta que permanece diferida, lo obligará a revisar dicha valoración fiscal.

Así, a medida que vaya corrigiéndose el régimen de diferimiento en sede de la socia procederá ir rectificando, en sede de la sociedad holding aquí reclamante, el valor fiscal de los títulos de XZ-JK recibidos como consecuencia de la aportación no dineraria aquí analizada.

Tributarán al tipo del 4 % las entregas de gafas graduadas objeto de consulta, en el supuesto de que su adquirente posea una discapacidad superior al 33 %, acreditada con el certificado expedido por el Instituto de Mayores y Servicios Sociales (IMSERSO) o el órgano competente de la comunidad autónoma, y siempre que esta discapacidad sea referente al órgano visual.

Tributarán al tipo del 4 % las entregas de gafas graduadas objeto de consulta, en el supuesto de que su adquirente posea una discapacidad superior al 33 %, acreditada con el certificado expedido por el Instituto de Mayores y Servicios Sociales (IMSERSO) o el órgano competente de la comunidad autónoma, y siempre que esta discapacidad sea referente al órgano visual. Una entidad mercantil va a transmitir todas sus participaciones en una entidad holding. Todas las entidades que se agrupan bajo el holding tienen una estructura de medios humanos y materiales suficientes para el desarrollo de su respectiva actividad empresarial. Además, la entidad mercantil ha participado en la gestión de todas estas entidades participadas. ¿Está sujeta la venta de las participaciones de la entidad holding por parte de la entidad mercantil?

Una entidad mercantil va a transmitir todas sus participaciones en una entidad holding. Todas las entidades que se agrupan bajo el holding tienen una estructura de medios humanos y materiales suficientes para el desarrollo de su respectiva actividad empresarial. Además, la entidad mercantil ha participado en la gestión de todas estas entidades participadas. ¿Está sujeta la venta de las participaciones de la entidad holding por parte de la entidad mercantil? A efectos de aplicar la exención del art 20.uno.3º LIVA tendrán la condición de profesionales médicos o sanitarios los Psicólogos diplomados en Centros oficiales o reconocidos por la Administración.

A efectos de aplicar la exención del art 20.uno.3º LIVA tendrán la condición de profesionales médicos o sanitarios los Psicólogos diplomados en Centros oficiales o reconocidos por la Administración. Dado que el vehículo, a falta de otros elementos de prueba, no fue adquirido con la intención de destinarlo a ser utilizado por un período de tiempo superior al año como medio de explotación, ya que fue transmitido a título oneroso el mismo día de su adquisición, NO tendría la consideración de bien de inversión por lo que no le resultaría de aplicación lo dispuesto en el artículo 95.Tres LIVA, relativo a la afectación y deducción parcial de las cuotas soportadas.

Dado que el vehículo, a falta de otros elementos de prueba, no fue adquirido con la intención de destinarlo a ser utilizado por un período de tiempo superior al año como medio de explotación, ya que fue transmitido a título oneroso el mismo día de su adquisición, NO tendría la consideración de bien de inversión por lo que no le resultaría de aplicación lo dispuesto en el artículo 95.Tres LIVA, relativo a la afectación y deducción parcial de las cuotas soportadas.

Se modifica para aclarar que la reducción de los excesos procedentes de ejercicios anteriores se debe realizar a partir del primer ejercicio posterior en que sea posible, en la cuantía máxima admisible respetando los limites anuales de reducción previstos en la Ley del IRPF.

Se modifica para aclarar que la reducción de los excesos procedentes de ejercicios anteriores se debe realizar a partir del primer ejercicio posterior en que sea posible, en la cuantía máxima admisible respetando los limites anuales de reducción previstos en la Ley del IRPF. Como regla general, las cuotas satisfechas por los socios a una asociación sin ánimo de lucro de la que son miembros no tienen carácter deducible, no obstante, excepcionalmente serán asimilables a los donativos cuando la entidad donataria se encuadre entre las señaladas en la ley y se realicen con ánimo de liberalidad.

Como regla general, las cuotas satisfechas por los socios a una asociación sin ánimo de lucro de la que son miembros no tienen carácter deducible, no obstante, excepcionalmente serán asimilables a los donativos cuando la entidad donataria se encuadre entre las señaladas en la ley y se realicen con ánimo de liberalidad. Con efectos desde el 1 de enero de 2025 los contribuyentes con rendimientos íntegros del trabajo derivados de la prestación efectiva de servicios correspondientes a una relación laboral o estatutaria inferiores a 18.276 euros anuales, siempre que no tengan rentas distintas de éstas, excluidas las exentas, superiores a 6.500 euros, pueden aplicar la nueva deducción por obtención de rendimientos del trabajo.

Con efectos desde el 1 de enero de 2025 los contribuyentes con rendimientos íntegros del trabajo derivados de la prestación efectiva de servicios correspondientes a una relación laboral o estatutaria inferiores a 18.276 euros anuales, siempre que no tengan rentas distintas de éstas, excluidas las exentas, superiores a 6.500 euros, pueden aplicar la nueva deducción por obtención de rendimientos del trabajo. La indemnización satisfecha por una constructora al propietario de una vivienda colindante con la edificación construida por la eliminación y bloqueo de unos tragaluces se considera como ganancia patrimonial en su totalidad.

La indemnización satisfecha por una constructora al propietario de una vivienda colindante con la edificación construida por la eliminación y bloqueo de unos tragaluces se considera como ganancia patrimonial en su totalidad. La transmisión a título lucrativo del usufructo temporal sobre unas acciones se presume retribuida, salvo prueba en contrario, y dicha retribución se califica como rendimiento del capital mobiliario, valorándose por su valor normal en el mercado.

La transmisión a título lucrativo del usufructo temporal sobre unas acciones se presume retribuida, salvo prueba en contrario, y dicha retribución se califica como rendimiento del capital mobiliario, valorándose por su valor normal en el mercado. En un control de aduanas la policía descubre 93.000 euros escondidos en un coche de los que no se justifica su origen, ¿cómo debe declararse esta cantidad en el Impuesto sobre la Renta de las Personas Físicas?

En un control de aduanas la policía descubre 93.000 euros escondidos en un coche de los que no se justifica su origen, ¿cómo debe declararse esta cantidad en el Impuesto sobre la Renta de las Personas Físicas? ¿Cómo se declaran las dietas percibidas por los desplazamientos de los árbitros de la Real Federación Española de Fútbol?

¿Cómo se declaran las dietas percibidas por los desplazamientos de los árbitros de la Real Federación Española de Fútbol?