CAPITALIZACIÓN DE DEUDA EN FASE CONCURSAL: EFECTOS FISCALES NULOS PARA LA SOCIEDAD DEUDORA

IS. La DGT confirma que la ampliación de capital por compensación de créditos realizada en el marco de un acuerdo concursal no genera ajustes en la base imponible del Impuesto sobre Sociedades.

Fecha: 15/04/2025 Fuente: web de la AEAT Enlace: Consulta V0695-25 de 15/04/2025

HECHOS

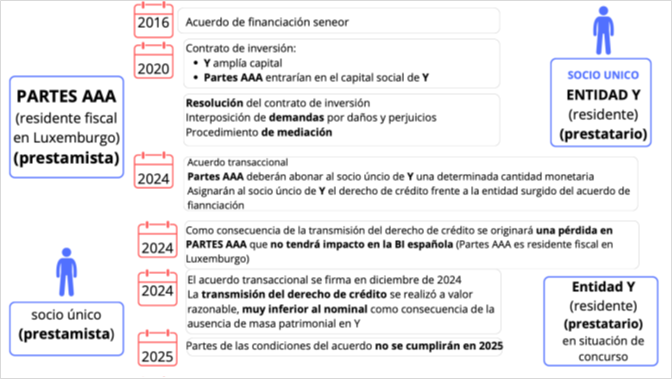

La entidad Y, residente fiscal en España, suscribió en febrero de 2020 un contrato de inversión con fondos no residentes (Partes AAA) vinculado a una financiación otorgada desde 2016 (Financiación AAA). El acuerdo preveía una futura capitalización de deuda mediante ampliación de capital, pero el contrato fue resuelto por las Partes AAA, dando lugar a demandas judiciales que culminaron en acuerdos transaccionales en 2024 entre:

- El socio único de Y y las Partes AAA: cesión del crédito derivado de la Financiación AAA y pago de indemnización.

- La entidad Y y las Partes AAA, con aprobación judicial y del administrador concursal.

Como resultado, el socio único de Y recibió el crédito frente a Y por valor razonable (inferior al nominal) y, para salir del concurso, se plantea capitalizar dicho crédito, cumpliendo las condiciones del art. 465.6º TRLC (anterior a la reforma de 2022).

PREGUNTA DEL CONSULTANTE

- ¿Procede practicar un ajuste negativo en la base imponible del Impuesto sobre Sociedades de la entidad Y en el ejercicio en el que se produzca la capitalización de la deuda mediante compensación de créditos por parte del socio único, conforme al artículo 17.2 LIS?

CONTESTACIÓN DGT:

Se tratará de una ampliación de capital por compensación de créditos, cuyo valor nominal es superior a su valor razonable.

- Contablemente: La sociedad Y deberá dar de baja el correspondiente pasivo financiero (por su valor contable, reconocer el aumento de capital en fondos propios (por el valor razonable del crédito aportado) y registrar la diferencia como un ingreso financiero en la cuenta de pérdidas y ganancias.

- Fiscalmente se aplicará el artículo 17 de la LIS:

Artículo 17. Regla general y reglas especiales de valoración en los supuestos de transmisiones lucrativas y societarias.

…..

- Las operaciones de aumento de capital o fondos propios por compensación de créditos se valorarán fiscalmente por el importe de dicho aumento desde el punto de vista mercantil, con independencia de cuál sea la valoración contable.

El criterio de la DGT es que la entidad Y, con ocasión de la capitalización de créditos en los términos establecidos en la normativa mercantil, con independencia de que en términos contables pudiera dar lugar a un ingreso, no debiendo integrar renta alguna en su BI.

Artículos:

- Artículo 10.3 LIS: Establece que la base imponible se calcula corrigiendo el resultado contable según lo dispuesto en la LIS.

- Artículo 11 LIS: Regula la imputación temporal de ingresos y gastos conforme a devengo contable.

- Artículo 17.2 LIS: Clave en esta consulta: establece que la compensación de créditos se valora fiscalmente por el importe del aumento de capital, no por el resultado contable.

- Artículo 465.6º TRLC (Texto Refundido de la Ley Concursal): Permite concluir el procedimiento concursal mediante la satisfacción de todos los acreedores, aplicable en este caso antes de la reforma de 2022.

NO EXTINCIÓN DE LA COMUNIDAD

ITP. ADJUDICACIÓN INMUEBLE. La adjudicación de un inmueble a 6 de los 8 copropietarios tributa en el ITP porque no hay disolución de la comunidad de bienes.

La Dirección General de Tributos concluye que si no se extingue la comunidad de bienes, sino que solo cambia el número de comuneros, la operación está sujeta al ITP por transmisiones patrimoniales onerosas.

Fecha: 20/03/2025 Fuente: web de la AEAT Enlace: Consulta V0126-25 de 11/02/2025

HECHOS

- El consultante es copropietario de un inmueble junto con otras siete personas (ocho comuneros en total).

- Todos desean disolver la comunidad de bienes, adjudicando el inmueble únicamente a seis de ellos.

CUESTIÓN PLANTEADA

- Se consulta cuál es la tributación aplicable a dicha operación, es decir, si la misma puede considerarse una disolución de comunidad sujeta a AJD (Actos Jurídicos Documentados) o una transmisión patrimonial onerosa sujeta al ITP.

CONTESTACIÓN DE LA DGT Y ARGUMENTOS JURÍDICOS

La Dirección General de Tributos (DGT) concluye que no se produce una disolución de la comunidad, puesto que el inmueble no se adjudica a un solo comunero, sino que sigue existiendo una comunidad de bienes con seis miembros en lugar de ocho. Por tanto:

- La comunidad no se extingue, sino que cambia su composición.

- Los seis comuneros restantes adquieren las participaciones de los dos comuneros que salen.

- Esta operación constituye una transmisión patrimonial onerosa, no una mera especificación de derechos preexistentes.

- En consecuencia, tributa por ITP (modalidad transmisiones patrimoniales onerosas), al tipo impositivo aplicable a inmuebles según la normativa autonómica.

Base imponible:

- Se determinará conforme al valor de referencia catastral o, en su defecto, al valor de mercado, de acuerdo con el artículo 10 del TRLITPAJD.

Normativa aplicable

- Artículo 2 del TRLITPAJD: Establece que el impuesto se exigirá según la verdadera naturaleza jurídica del acto. Es clave para calificar la operación como transmisión onerosa, no como disolución de comunidad.

- Artículo 7.2.A y B del TRLITPAJD: Regula las transmisiones sujetas al ITP y menciona específicamente los excesos de adjudicación como hechos imponibles.

- Artículo 8.a del TRLITPAJD: Identifica al sujeto pasivo del impuesto: el adquirente. En este caso, los seis comuneros que adquieren la cuota de los salientes.

- Artículo 10 del TRLITPAJD: Determina la base imponible: será el mayor entre el valor declarado, valor de mercado o valor de referencia catastral.

- Artículo 11 del TRLITPAJD: Regula los tipos de gravamen a aplicar según el tipo de bien transmitido. En este caso, se aplicará el tipo aprobado por la comunidad autónoma para inmuebles.

- Artículo 31.2 del TRLITPAJD: Establece los requisitos para que una escritura tributaría por AJD. Aquí no se aplica porque hay transmisión y no una simple disolución.

- Artículo 61 del RITPAJD (RD 828/1995): Regula cómo tributan las disoluciones de comunidades. Sólo se admite tributación por AJD si se adjudica en proporción a cuotas y no hay transmisión. No se cumple en este caso.

- Artículo 400 del Código Civil: Reconoce el derecho de cualquier comunero a pedir la división de la cosa común.

- Artículo 450 del Código Civil: Señala que cada comunero se entiende que ha poseído en exclusiva la parte que le corresponda tras la división.

AYUDAS PARA LA SUPRESIÓN DE BARRERAS ARQUITECTÓNICAS

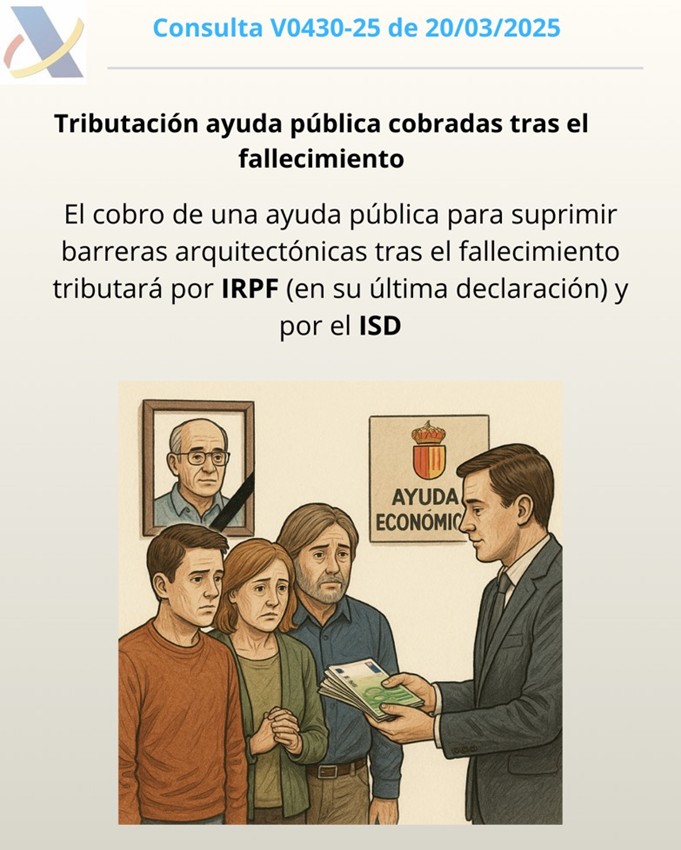

IRPF/ISD. AYUDAS. GANACIAS PATRIMONIALES. La ayuda pública (para la eliminación de barreras arquitectónica) cobrada por los herederos tras el fallecimiento del beneficiario debe tributar en el Impuesto sobre Sucesiones

La DGT concluye que la subvención para accesibilidad concedida pero no cobrada en vida se integra en el caudal hereditario y debe declararse mediante autoliquidación complementaria.

Fecha: 20/03/2025 Fuente: web de la AEAT Enlace: Consulta V0430-25 de 20/03/2025

HECHOS

- El consultante indica que su padre solicitó en 2022 una ayuda a la Generalitat Valenciana para suprimir barreras arquitectónicas en su vivienda (instalación de una silla salvaescaleras).

- La ayuda fue concedida, pero el padre falleció antes de percibir el dinero.

- En diciembre de 2024, los herederos recibieron finalmente el importe concedido.

CUESTIÓN PLANTEADA

- ¿Deben los herederos tributar por la ayuda recibida tras el fallecimiento del causante? ¿Corresponde incluirla en el IRPF o en el Impuesto sobre Sucesiones y Donaciones, ya presentado?

Contestación de la DGT y argumentos jurídicos

A) En el IRPF

- La ayuda constituye una ganancia patrimonial para el causante, conforme al artículo 33.1 de la Ley 35/2006 del IRPF, dado que incrementa su patrimonio sin ser rendimiento.

- El artículo 14.2.c) y el artículo 14.4 del IRPF regulan la imputación temporal:

- Las ayudas públicas se imputan al período en que se cobren.

- En caso de fallecimiento, todas las rentas pendientes deben imputarse en el último período impositivo del causante.

- Por tanto, la ganancia se integra en la base imponible del causante, no de los herederos.

B) En el Impuesto sobre Sucesiones y Donaciones

- La adquisición mortis causa de bienes y derechos está sujeta al Impuesto sobre Sucesiones, según el artículo 3.1.a) de la Ley 29/1987 (LISD).

- El importe recibido es un derecho de crédito del causante que los herederos adquieren por herencia.

- Según los artículos 661 y 989 del Código Civil, los herederos suceden al causante desde su fallecimiento.

- Si no incluyeron este derecho en la autoliquidación original del impuesto, deberán presentar una complementaria por el importe efectivamente percibido.

INMUEBLE AFECTO

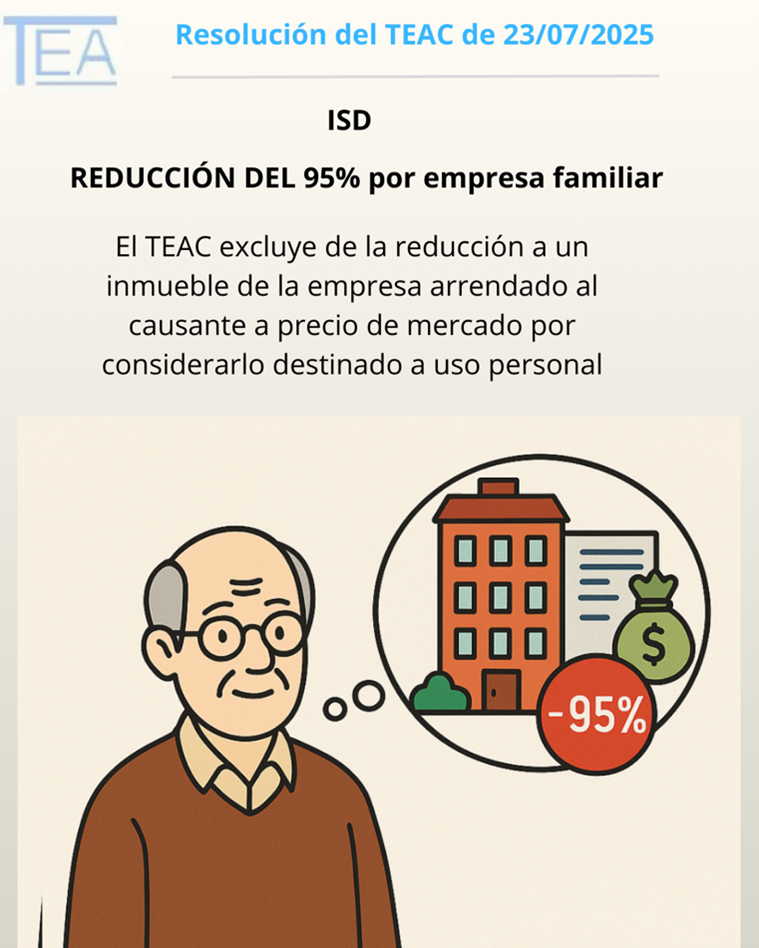

ISD. REDUCCIÓN POR ADQUISICIÓN DE EMPRESA FAMILIAR. El TEAC excluye de la reducción del 95% del ISD por transmisión de empresa sobre un inmueble arrendado al causante a precio de mercado por considerarlo destinado a uso personal

Fecha: 23/07/2025 Fuente: web de la AEAT Enlace: Resolución del TEAC de 23/07/2025

HECHOS

- Xy, como heredero de su padre fallecido en noviembre de 2014, presentó autoliquidación del Impuesto sobre Sucesiones y Donaciones el 26 de mayo de 2015, aplicando la reducción del 95% por empresa familiar sobre las 277.007 participaciones de la sociedad «LMU, SL».

- Entre los activos de la sociedad se encontraba un inmueble situado en la Avenida 1 de Barcelona. El contribuyente declaró que dicho inmueble estaba afecto a la actividad de arrendamiento de la entidad, ya que estuvo arrendado a su padre (el causante) a precio de mercado desde 1988 hasta el 31 de diciembre de 2013.

- La Inspección Tributaria de la Agencia Tributaria de Cataluña practicó una liquidación en la que denegó dicha afectación al considerar que el inmueble estuvo destinado exclusivamente al uso personal del causante, por haber estado arrendado a éste aunque fuera a valor de mercado. Por tanto, la Administración consideró que no cumplía con los requisitos del art. 1.2.2.a del Decreto 414/2011.

- Xy impugnó dicha liquidación y el Tribunal Económico-Administrativo Regional de Cataluña (TEAR) estimó parcialmente la reclamación, reconociendo que el inmueble debía considerarse afecto a la actividad de arrendamiento de la sociedad, lo que implicaba que su valor debía incluirse para el cálculo de la reducción del 95%.

FALLO DEL TEAC SOBRE LA AFECTACIÓN DEL INMUEBLE

- El Tribunal Económico-Administrativo Central (TEAC) estima el recurso de alzada presentado por la Agencia Tributaria de Cataluña y revoca el criterio del TEAR. Considera que el inmueble no puede ser considerado afecto a la actividad económica, dado que estuvo destinado al uso personal del causante, aunque mediara un contrato de arrendamiento por precio de mercado.

Fundamentos jurídicos del fallo en este aspecto

- El TEAC interpreta el art. 1.2.2 del Decreto 414/2011, que establece que no se considerarán bienes afectos aquellos destinados exclusivamente al uso personal del causante o de sus familiares, aunque se hayan cedido mediante arrendamiento, si éste se produce a personas vinculadas.

- Se acoge al criterio de la Dirección General de Tributs y Juego de Catalunya (consulta V47/21 bis) y a las sentencias del TSJ de Cataluña nº 716/2019 y 769/2019, que distinguen entre uso personal y afectación efectiva, incluso cuando el arrendamiento se hace a precio de mercado.

- Desestima la aplicación de la consulta estatal V1255/2020 al tratarse de una normativa autonómica catalana, cuyo ámbito de aplicación e interpretación corresponde a la Administración tributaria catalana.

Normativa aplicable

OBTENCIÓN DE CERTIFICADO

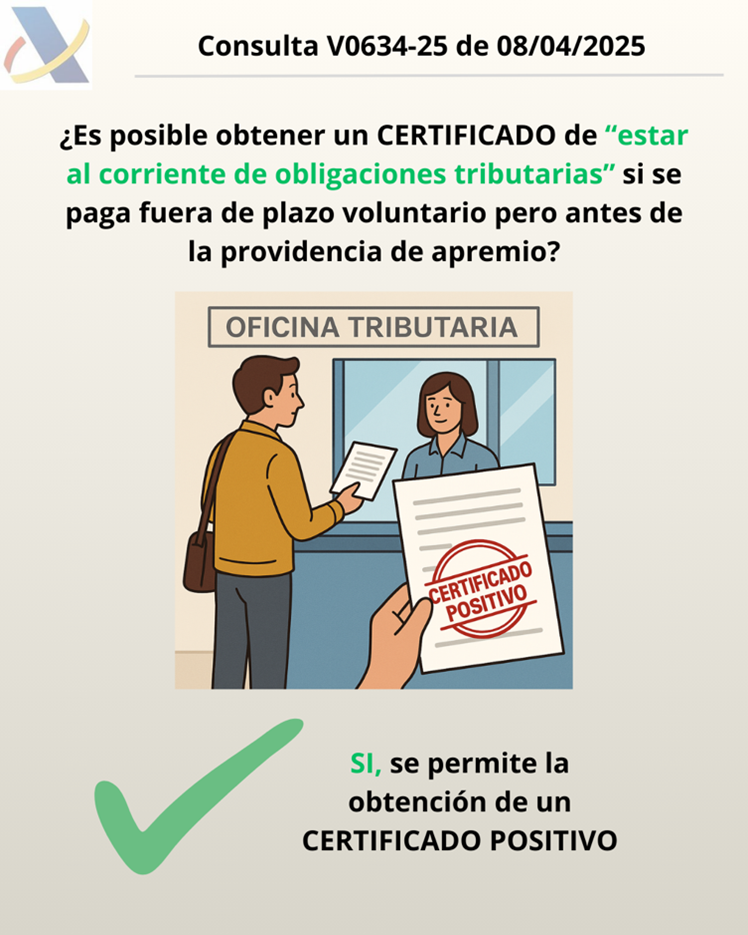

LGT. CERTIFICADO DE ESTAR AL CORRIENTE DE OBLIGACIONES TRIBUTARIAS. ¿Es posible obtener el “certificado de estar al corriente de obligaciones tributarias” si se paga fuera de plazo voluntario pero antes de la providencia de apremio?

La DGT aclara que el pago realizado en ese intervalo permite obtener el certificado positivo si aún no se ha liquidado ni notificado el recargo del 5%.

Fecha: 08/04/2025 Fuente: web de la AEAT Enlace: Consulta V0634-25 de 08/04/2025

HECHOS

El consultante desea solicitar un certificado de estar al corriente de las obligaciones tributarias y pregunta si dicho certificado puede tener carácter positivo en el caso de que:

- El pago de una deuda tributaria no se haya efectuado dentro del período voluntario.

- Pero se haya realizado antes de la notificación de la providencia de apremio.

- En el momento de la solicitud del certificado no se ha ingresado aún el recargo del 5% (recargo ejecutivo), ni consta su liquidación ni notificación.

CUESTIÓN PLANTEADA

- ¿Puede considerarse que el consultante está al corriente de sus obligaciones tributarias (a efectos del artículo 74.1.g) del RGAT) si paga la deuda después del plazo voluntario, pero antes de la notificación de la providencia de apremio, aunque no se haya ingresado el recargo del 5%?

CONTESTACIÓN DE LA DIRECCIÓN GENERAL DE TRIBUTOS

Conclusión principal:

Sí se puede expedir un certificado positivo de estar al corriente si:

- Se ha abonado la deuda principal.

- No se ha liquidado ni notificado aún el recargo del 5% derivado del inicio del período ejecutivo.

Argumentos jurídicos:

- La entrada en período ejecutivo se produce automáticamente al día siguiente del vencimiento del período voluntario (art. 161.1 LGT).

- Esto implica el devengo del recargo del 5%, aunque no su exigibilidad inmediata, ya que no ha sido liquidado ni notificado (art. 28.2 LGT).

- Según el artículo 74.1.g) del RGAT, estar al corriente implica no mantener deudas en período ejecutivo, salvo que estén aplazadas, fraccionadas o suspendidas.

- Pero si la deuda principal ha sido pagada y el recargo no ha sido aún liquidado ni notificado, no se puede considerar que existe una deuda ejecutiva pendiente a efectos del certificado.

Artículos:

- Artículo 74.1.g) del RGAT: Establece los requisitos para emitir certificados positivos. Relevante porque regula el concepto de estar al corriente, excluyendo deudas no exigidas formalmente.

- Artículo 28 de la LGT: Define el recargo del 5% aplicable en caso de pago fuera de plazo voluntario pero antes de notificación de apremio. Indica que se devenga pero no se exige automáticamente.

- Artículo 161.1 de la LGT: Explica cuándo comienza el período ejecutivo. Importante para establecer cuándo nace el derecho de la Administración a devengar recargos.

- Artículo 167 de la LGT: Regula la providencia de apremio. Relevante porque marca el inicio del procedimiento de cobro forzoso.

- Artículo 72.1.b) del RGAT: Define cuándo un certificado es positivo. Se aplica porque la interpretación se basa en que no se ha exigido formalmente el recargo.

- Artículo 58.2.c) de la LGT: Incluye los recargos ejecutivos como parte de la deuda tributaria, si bien aquí se matiza su exigibilidad formal.

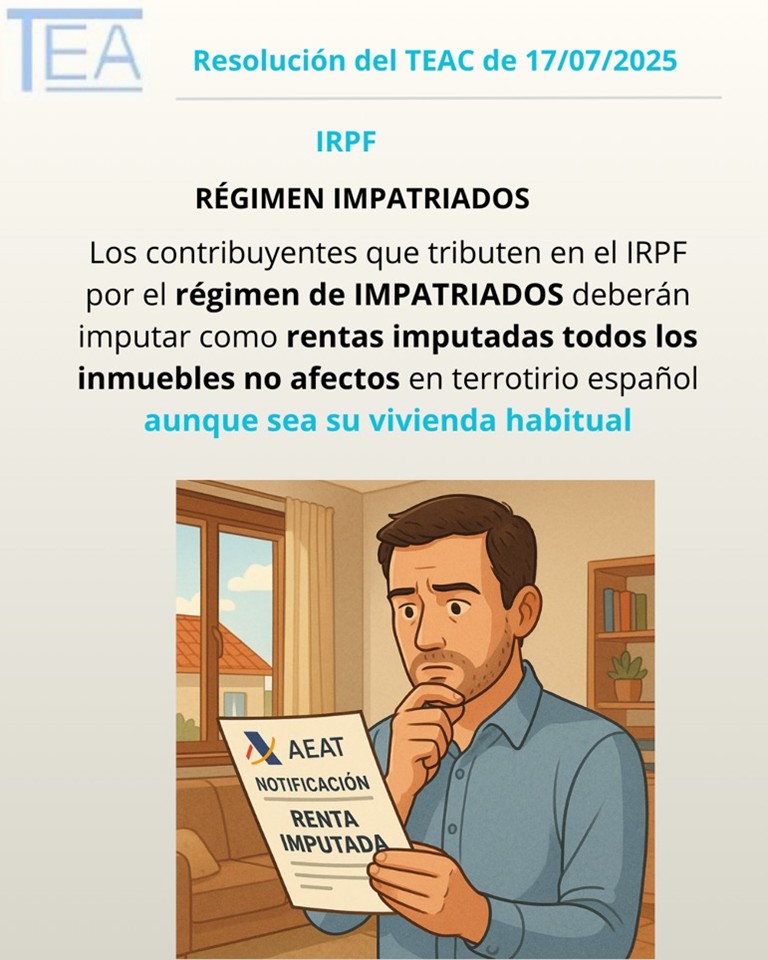

IRNR. VIVIENDA HABITUAL. El TEAC establece que los impatriados deben tributar por imputación de rentas inmobiliarias, incluso si el inmueble es su vivienda habitual.

Aquellos contribuyentes del IRPF que opten por la aplicación del régimen de impatriados deberán tributar por las rentas imputadas de bienes inmuebles urbanos sitos en territorio español no afectos a actividades económicas, con independencia de que constituyan su vivienda habitual.

Fecha: 17/07/2025 Fuente: web de la AEAT Enlace: Resolución del TEAC de 17/07/2025

HECHOS

- Doña X, trabajadora desplazada a España en 2020, presentó su IRPF mediante el modelo 151, al amparo del régimen especial del artículo 93 de la Ley del IRPF (régimen de impatriados). Indicó como vivienda habitual un inmueble de su propiedad en Madrid.

- La AEAT inició un procedimiento de comprobación limitada y concluyó que debía imputarse renta inmobiliaria por ese inmueble, por no haberse declarado.

- La contribuyente recurrió argumentando que se trataba de su vivienda habitual y, por tanto, no procedía dicha imputación. La AEAT desestimó el recurso.

- El TEAR de Madrid estimó parcialmente la reclamación de la contribuyente, considerando que la vivienda habitual no debía generar imputación de renta.

- La AEAT interpuso recurso extraordinario de alzada para unificación de criterio ante el TEAC.

FALLO DEL TRIBUNAL

El TEAC estima el recurso de la AEAT y fija criterio en el sentido de que:

- Los contribuyentes acogidos al régimen especial del artículo 93 LIRPF («impatriados») deben tributar por las rentas imputadas de bienes inmuebles urbanos situados en España no afectos a actividades económicas, incluso si se trata de su vivienda habitual.

Fundamentos jurídicos del fallo

- Régimen especial del artículo 93 LIRPF:

- Permite a ciertos contribuyentes tributar por el IRNR (no residentes), aunque mantienen la condición de contribuyentes por el IRPF.

- La deuda tributaria se determina con arreglo al TRLIRNR (Real Decreto Legislativo 5/2004), salvo determinadas excepciones.

- Artículo 13.1.h) TRLIRNR:

- Considera renta obtenida en España la imputación por inmuebles urbanos no afectos a actividades económicas, sin excluir la vivienda habitual.

- Remisión del artículo 24.5 TRLIRNR al artículo 85 LIRPF:

- Dicha remisión solo tiene efectos para cuantificar la base imponible, no para delimitar el hecho imponible.

- La exención de la vivienda habitual contenida en el art. 85 LIRPF no se aplica al IRNR porque este es un impuesto no personal, que no contempla circunstancias familiares o personales.

- Interpretación sistemática:

- El TEAC considera que no hay laguna legal, sino una opción deliberada del legislador al no excluir la vivienda habitual en el IRNR.

- No cabe aplicar analógicamente beneficios del IRPF al IRNR por la prohibición del artículo 14 LGT.

- El principio de especialidad (lex specialis derogat legi generali) refuerza la aplicación del artículo 13.1.h) TRLIRNR frente a normas del IRPF.

ARTÍCULOS:

- Artículo 93 LIRPF: Regula el régimen fiscal especial de impatriados. Permite optar por tributar como no residentes, manteniendo la condición de contribuyentes del IRPF. Es la norma que habilita el tratamiento diferenciado de estos contribuyentes.

- Artículo 85 LIRPF: Regula la imputación de rentas inmobiliarias en el IRPF y excluye la vivienda habitual. Se aplica solo para cuantificar la base imponible, pero no limita el hecho imponible en el IRNR.

- Artículo 13.1.h) TRLIRNR: Establece que las rentas imputadas por inmuebles urbanos situados en España no afectos a actividades económicas son rentas obtenidas en territorio español. No contempla exención por vivienda habitual.

- Artículo 24.5 TRLIRNR: Remite al artículo 85 LIRPF para la cuantificación de la renta imputada, pero no modifica la delimitación del hecho imponible.

- Artículo 14 LGT: Prohíbe la aplicación de la analogía para extender beneficios fiscales. Refuerza que no puede usarse la exención del IRPF en el régimen del IRNR por analogía.

- Artículo 117 LGT: Reafirma el principio de indisponibilidad del crédito tributario. Sirve para rechazar que el contribuyente pueda “elegir” qué normas del régimen le son aplicables.

- Artículo 50 LGT: Define la base imponible como cuantificación del hecho imponible. Fundamenta que la remisión al art. 85 LIRPF no afecta a la existencia del hecho imponible en sí.

REDUCCIÓN POR CONFORMIDAD

LGT. SANCIONES TRIBUTARIAS. El TEAC confirma que una reclamación extemporánea no anula la reducción por conformidad de las sanciones

La inadmisión a trámite por extemporaneidad tiene el mismo efecto jurídico que la ausencia de presentación de reclamación; es decir, se tendría por no puesto a todos los efectos legales.

Fecha: 17/07/2025 Fuente: web de la AEAT Enlace: Resolución del TEAC de 17/07/2025

HECHOS:

- La entidad XZ CB fue objeto de un procedimiento de verificación de datos relativo al IRNR Como resultado, se le notificó una liquidación provisional con una cuota de 2.962,96 euros.

- Posteriormente se inició un procedimiento sancionador por no ingresar la deuda tributaria en plazo, según el artículo 191 de la LGT, resultando en una sanción de 703,70 euros. Esta sanción fue reducida a 1.944,45 euros aplicando las reducciones por conformidad (30%) y pronto pago (25%), conforme al artículo 188.1.b) y 188.3 LGT.

- No conforme, la interesada presentó un escrito solicitando la revocación de la liquidación y de la sanción, pero fue calificado por la AEAT como recurso de reposición extemporáneo.

- Posteriormente, solicitó la rectificación de la autoliquidación y devolución de ingresos indebidos, que también fue inadmitida por considerarse un segundo recurso de reposición, en virtud del 225.6 LGT.

- Ante ello, se interpuso reclamación ante el TEAR de Cataluña, que acordó retrotraer las actuaciones y tratar el escrito como solicitud de rectificación de autoliquidación.

- Mientras tanto, la Oficina Nacional de Gestión Tributaria (ONGT) notificó en 2021 la pérdida de la reducción del 30%, por entender que la reclamación de 2021 contra la liquidación anulaba la conformidad.

Fallo del Tribunal:

- El TEAC estima la reclamación presentada por XZ CB y anula el acuerdo de la ONGT que exigía el reintegro de la reducción del 30% por conformidad.

Fundamentos jurídicos del fallo:

- El TEAC analiza exclusivamente la validez de la pérdida de la reducción del artículo 188.1.b) LGT, que depende de no haber interpuesto reclamación contra la regularización.

- Se determina que la reclamación relevante fue la del 3 de diciembre de 2019, que fue inadmitida por extemporánea.

- El TEAC invoca su resolución de 19 de julio de 2024 (RG 7224/2021) para afirmar que:

- Un recurso o reclamación inadmitido por extemporáneo equivale jurídicamente a no haberse presentado.

- El acto impugnado se considera firme y consentido, por lo tanto, no se pierde el derecho a la reducción por conformidad.

- Esta interpretación ha sido confirmada por el Tribunal Supremo, entre otros, en la Sentencia de 30/4/1998, donde se declara que una reclamación inadmitida es como si no hubiera existido.

Normativa y resoluciones:

- Artículo 188 LGT – Reducción de las sanciones: Establece los porcentajes de reducción por conformidad y pronto pago, y las condiciones para su mantenimiento.

- Artículo 191 LGT – Infracción tributaria por dejar de ingresar deuda tributaria: Define la infracción cometida por el obligado tributario.

- Artículo 225.6 LGT – Inadmisión de recurso de reposición frente a resolución de otro recurso: Impide la duplicidad de recursos sobre un mismo acto.

- Artículo 239.4 LGT – Causas de inadmisibilidad de reclamaciones económico-administrativas: Regula la competencia y admisión de las reclamaciones.

- Resolución del TEAR de Valencia de 28/05/2019: El acuerdo de exigencia de la reducción de conformidad del 30% deviene improcedente puesto que, si bien se interpuso reclamación contra la derivación, la reclamación fue inadmitida por extemporánea, teniendo esta inadmisión por extemporaneidad el mismo efecto jurídico que la ausencia de presentación de reclamación.

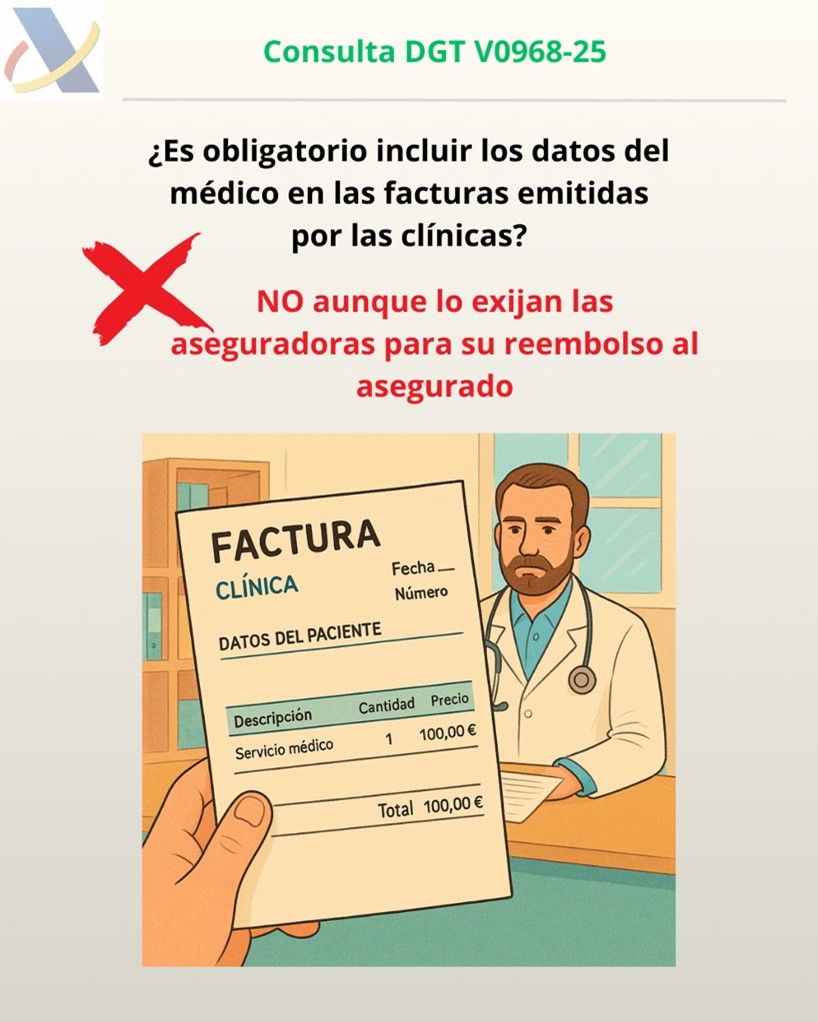

IVA. DATOS DE LA FACTURA. La DGT declara que las facturas de las clínicas no están obligadas a reflejar los datos del médico aunque lo exijan algunas aseguradoras para reembolsar los gastos al asegurado

Fecha: 15/04/2025 Fuente: web de la AEAT Enlace: Consulta V0968-25 de 05/06/2025

HECHOS:

- El consultante, una clínica o establecimiento sanitario, pregunta si es obligatorio incluir en las facturas el nombre completo y el número de colegiado del facultativo que ha prestado el servicio médico, en la medida en que algunas aseguradoras exigen estos datos para reembolsar los gastos a los asegurados.

CUESTIÓN PLANTEADA:

- ¿Es obligatorio que conste el nombre y el número de colegiado del facultativo en las facturas emitidas por clínicas y centros sanitarios?

CONTESTACIÓN DE LA DIRECCIÓN GENERAL DE TRIBUTOS

- La DGT concluye que no es obligatorio incluir el nombre completo ni el número de colegiado del facultativo en las facturas emitidas por clínicas y otros establecimientos sanitarios, conforme a la normativa vigente en materia de facturación.

- Sin embargo, nada impide que esta información pueda incluirse de forma voluntaria, siempre que no se altere el cumplimiento de los requisitos legales del contenido de la factura.

Argumentos jurídicos:

1. Obligación de facturación:

Las clínicas deben emitir facturas por sus operaciones, incluso si están exentas de IVA conforme al artículo 20.Uno.2º, 3º y 5º de la Ley 37/1992.

2. Contenido mínimo de la factura:

- Facturas completas: reguladas en el artículo 6 del RD 1619/2012.

- Facturas simplificadas: reguladas en el artículo 7 del RD 1619/2012.

3. Datos exigibles:

En ninguno de los dos tipos de factura se exige el nombre ni el número de colegiado del facultativo como requisito obligatorio.

4. Facturación libre:

El artículo 6.4 del RD 1619/2012 permite incluir menciones no obligatorias sin afectar la validez de la factura.

Artículos:

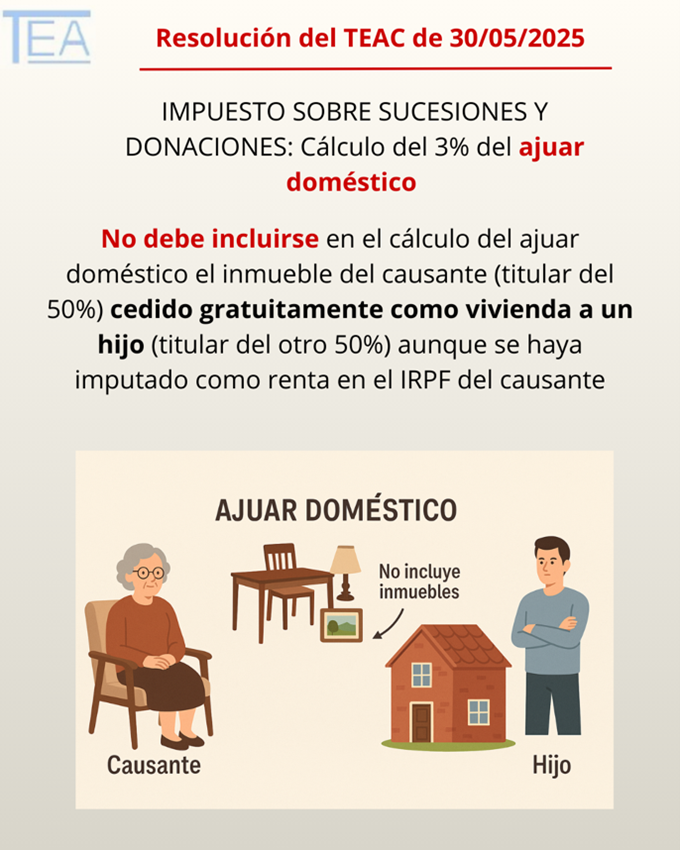

ISD. AJUAR DOMÉSTICO. El TEAC, asumiendo la doctrina del TS, no aplica el 3% de ajuar doméstico de un inmueble cedido gratuitamente a una hija de la causante aunque haya sido imputado como renta inmobiliaria en las declaraciones del IRPF de la causante.

El TEAC concluye que el inmueble no puede considerarse una segunda residencia de la causante y, por tanto, no debe incluirse en el cálculo del ajuar doméstico. También recuerda que la imputación de rentas inmobiliarias en el IRPF no implica uso personal ni disponibilidad, dado que el artículo 85 de la Ley 35/2006 no exige dicha vinculación para declarar la imputación.

Fecha: 30/05/2025 Fuente: web de la AEAT Enlace: Resolución del TEAC de 30/05/2025

HECHOS:

Actuación del contribuyente:

- La heredera Dª Vss presentó la autoliquidación del ISD sin incluir, dentro del cálculo del ajuar doméstico, un inmueble situado en Barcelona que compartía al 50 % con la causante. Alegó que dicho inmueble no podía ser considerado parte del ajuar por no estar afecto al uso personal de la causante, ya que era su propia residencia habitual (como hija de la causante y copropietaria del inmueble).

Liquidación de la Administración:

- La Oficina Nacional de Gestión Tributaria consideró que el inmueble sí debía incluirse en el cálculo del ajuar doméstico, basándose en que la causante lo había declarado en sus declaraciones del IRPF como sujeto a «imputación de renta inmobiliaria».

- Sobre esa base, la Administración entendió que estaba «a disposición» de la causante y, por tanto, incluido en la presunción del 3 % del ajuar doméstico del artículo 15 LISD.

DETERMINACIÓN DEL TEAC:

- El Tribunal descarta el criterio de la Administración y considera que:

- El inmueble no era la vivienda habitual ni una segunda residencia de la causante.

- La causante tenía fijada su residencia en otra localidad.

- La hija estaba empadronada en el inmueble desde años antes del fallecimiento y era copropietaria del 50 % del mismo.

- En consecuencia, el TEAC concluye que el inmueble estaba fuera del control y uso de la causante a la fecha del devengo y, por tanto, no puede formar parte del ajuar doméstico. Además, rechaza la tesis de la AEAT sobre que la imputación de renta inmobiliaria implique disponibilidad o uso efectivo, ya que dicha figura fiscal no distingue entre bienes afectos o no al uso del obligado tributario.

- El TEAC se apoya en la jurisprudencia del Tribunal Supremo (STS 490/2020) que establece que el concepto fiscal de ajuar doméstico debe restringirse a bienes muebles afectos al servicio de la vivienda familiar o al uso personal del causante, excluyendo expresamente bienes inmuebles, activos financieros y otros elementos sin vinculación con el uso doméstico.

Artículos:

FILIALES EXTRANJERAS EN LIQUIDACIÓN

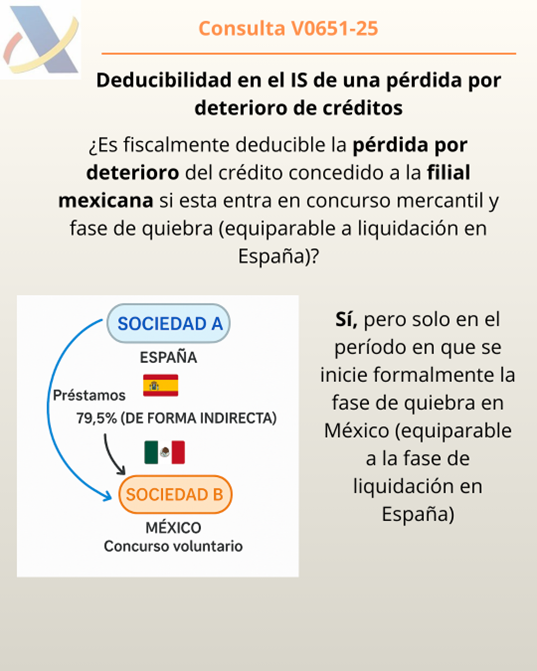

IS. DETERIORO DE CRÉDITOS. Una matriz española podrá deducir fiscalmente la pérdida por deterioro del crédito a su filial mexicana solo cuando se inicie formalmente la fase de quiebra en el procedimiento concursal en México.

Fecha: 10/04/2025 Fuente: web de la AEAT Enlace: Consulta V0651-25 de 10/04/2025

HECHOS:

- La Sociedad A, residente en España, es matriz de un grupo de empresas y posee indirectamente el 79,5% del capital de la Sociedad B, residente en México.

- La Sociedad B acumula pérdidas recurrentes, probablemente derivando en un concurso mercantil (quiebra) con liquidación total, por no poder cubrir deudas ni con terceros ni con la matriz.

- La matriz española había realizado préstamos a la filial, que están vencidos, líquidos y exigibles, pero de improbable recuperación.

- La Sociedad A considera reconocer contablemente el deterioro del crédito, dado que el proceso judicial se tramitaría bajo normativa mexicana.

PREGUNTA DEL CONSULTANTE:

- ¿Es fiscalmente deducible la pérdida por deterioro del crédito concedido a la filial mexicana si esta entra en concurso mercantil y fase de quiebra (equiparable a liquidación en España)?

CONTESTACIÓN DE LA DGT:

- Sí, pero solo en el período en que se inicie formalmente la fase de quiebra en México. Mientras tanto, el deterioro no es deducible fiscalmente por tratarse de una entidad vinculada.

- Se parte del principio de que el registro contable del deterioro fue realizado conforme a la normativa contable española y el principio de devengo.

- El artículo 13.1.2º de la Ley del Impuesto sobre Sociedades (LIS) prohíbe deducir deterioros por insolvencias en entidades vinculadas, salvo que estén en concurso y en fase de liquidación.

- Según el artículo 18.2.d) de la LIS, Sociedades A y B son vinculadas por pertenecer al mismo grupo.

- En el momento de la consulta, no se había iniciado la fase de liquidación del concurso mercantil en México, por lo tanto, el deterioro no era deducible y debía practicarse un ajuste extracontable positivo.

- Una vez que se inicie la fase de quiebra en México, equiparable a la fase de liquidación en España (según el Texto Refundido de la Ley Concursal), el gasto por deterioro será fiscalmente deducible, y el ajuste extracontable practicado deberá revertirse con signo negativo.

Normativa:

- Artículo 10.3 LIS: Establece la base imponible corrigiendo el resultado contable según lo previsto en la LIS. Aplica porque el ajuste del deterioro debe seguir reglas fiscales, no solo contables.

- Artículo 11 LIS: Regula la imputación temporal de ingresos y gastos. Relevante porque se requiere imputación contable y devengo adecuado.

- Artículo 13.1 y 13.1.2º LIS: Define cuándo son deducibles las pérdidas por deterioro. Clave: no deducible si el deudor es vinculado y no está en fase de liquidación judicial.

- Artículo 18.2 LIS: Determina el concepto de entidades vinculadas. Se aplica porque las sociedades A y B forman un grupo empresarial.

- Artículo 89.1 LGT: Establece el carácter vinculante de las contestaciones de la DGT.