IMPUTACIÓN DE RENTAS INMOBILIARIAS Y DEDUCIBILIDAD DE GASTOS EN INMUEBLES TURÍSTICOS DE NO RESIDENTES

IRNR. NO RESIDENTES. ALQUILER TURÍSTICO. La DGT analiza el tratamiento fiscal de las rentas generadas por un apartamento turístico en España propiedad de residentes fiscales en Países Bajos, concluyendo la imputación proporcional de rentas y la deducción limitada de gastos.

Un matrimonio residente fiscal en los Países Bajos adquiere en julio de 2023 un apartamento en España a una filial española de una multinacional hotelera. El complejo donde se ubica el apartamento está compuesto por 126 unidades, que serán explotadas por una sociedad del grupo mediante arrendamiento a largo plazo. Los propietarios recibirán una retribución variable en función de la ocupación del apartamento a través de un sistema de «renta pool».

Según la normativa autonómica, los propietarios pueden utilizar el apartamento hasta 4 meses al año, debiendo notificar previamente los periodos de uso personal para no percibir renta durante dichos días. La empresa del grupo repercute a los propietarios diversos gastos (mantenimiento, suministros, amortización, intereses, IBI, asesoría fiscal, etc.).

PREGUNTA DEL CONSULTANTE

El matrimonio consulta si el apartamento se considera a su disposición durante algún momento del año. En caso afirmativo, preguntan cuál sería la imputación de renta aplicabley qué proporción de los gastos sería no deducible (si solo por los días usados efectivamente, por los 4 meses disponibles, etc.).

CONTESTACIÓN DE LA DGT

La DGT señala que, al tratarse de residentes fiscales en Países Bajos, puede aplicarse el Convenio para evitar la doble imposición. Determina que:

Las rentas no constituyen una actividad económica, ya que no concurren los requisitos del art. 27.2 LIRPF (no hay empleado a jornada completa por cuenta del contribuyente ni prestación de servicios hoteleros por el propietario).

Las rentas obtenidas se consideran rendimientos del capital inmobiliario y tributan en España conforme al art. 6.1 del CDI y art. 13.1.g) del TRLIRNR.

En los días en que el apartamento no está disponible para la sociedad explotadora (por reserva de uso del propietario), procede la imputación de renta inmobiliaria, conforme al art. 85 LIRPF y art. 13.1.h) TRLIRNR.

Para los días en que la sociedad explotadora puede disponer del inmueble, los propietarios pueden deducir los gastos necesarios (intereses, suministros, mantenimiento, amortización) conforme a los arts. 23 LIRPF y 13-14 RIRPF, en la proporción del tiempo alquilado.

La proporción de gastos no deducibles es la correspondiente a los días en que se impute renta inmobiliaria.

Se aplica un tipo de gravamen del 19% según el art. 25.1.a) TRLIRNR.

Artículos 13 y 14 del RIRPF: Detallan los gastos deducibles y normas de amortización de inmuebles arrendados.

Otras consultas

Consulta vinculante V2227-20: Establece que procede imputar renta inmobiliaria en los periodos no alquilados aunque no haya uso efectivo por parte del propietario.

IVA. SUJECIÓN AL IVA. La retribución de una holding por funciones de administración es sujeta a IVA, incluso en régimen de grupo de entidades

La DGT confirma que una entidad holding que gestiona activamente sus participadas y actúa como su administradora realiza una actividad económica sujeta a IVA, y detalla las implicaciones de acogerse al régimen especial de grupo de entidades (REGE).

Una entidad mercantil actúa como holding de varias sociedades participadas al 100%, a las que gestiona activamente utilizando sus propios medios materiales y humanos.

También ostenta el cargo de administrador único en todas ellas.

Percibe una contraprestación tanto por los servicios de gestión como por su labor como administradora.

Algunas de las participadas tienen limitado o nulo derecho a deducir el IVA soportado.

CUESTIÓN PLANTEADA

Se consulta:

Si la remuneración que recibe la consultante por sus funciones como administradora está sujeta al Impuesto sobre el Valor Añadido (IVA).

Si, en caso de aplicar el Régimen especial del grupo de entidades (REGE), las prestaciones de servicios entre las entidades del grupo están sujetas al IVA.

CONTESTACIÓN DE LA DGT

Sujeción de la retribución como administradora al IVA

La DGT considera que la consultante realiza una actividad económica al prestar servicios de gestión a las participadas, lo que la convierte en una holding mixta.

Como sociedad mercantil, tiene la condición de empresario a efectos del IVA (art. 5.Uno.c Ley 37/1992).

La remuneración por funciones de administración constituye una prestación de servicios sujeta a IVA, al realizarse en el ámbito de una actividad económica habitual y onerosa (arts. 4 y 5 Ley 37/1992).

Sujeción de operaciones intragrupo bajo el REGE

El régimen especial del grupo de entidades (REGE) permite que un conjunto de empresas vinculadas actúe como un único sujeto pasivo del IVA. Aunque las operaciones entre ellas están sujetas al impuesto, se valoran a coste y no generan carga tributaria efectiva hasta que se realicen operaciones con terceros, lo que optimiza la gestión del IVA dentro del grupo.

Si la entidad se acoge al REGE, las operaciones entre entidades del grupo estarán sujetas al IVA.

En el nivel avanzado del régimen, la base imponible será el coste de los bienes y servicios utilizados para realizar la operación, por los que se haya soportado IVA (art. 163 octies, Ley 37/1992).

El régimen pretende evitar el gravamen del valor añadido en operaciones internas, trasladando la tributación al momento de las operaciones con terceros.

CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS EN LA FUSIÓN

FUSIÓN. La DGRN aclara que únicamente es necesario presentar el certificado de la AEAT del cumplimiento de impuestos estatales, y no es necesario el de la comunidad autónoma ni ayuntamiento.

La DGSJFP revoca la calificación del registrador que exigía certificados fiscales autonómicos y locales para inscribir fusión impropia

Recuerda que el Real Decreto Ley 5/2023 (traspone la Directiva UE 2019/2021 sobre modificaciones estructurales de sociedades) consolidó y modificó el régimen aplicable a las fusiones, escisiones y transformaciones, introduciendo nuevas obligaciones documentales y de transparencia, especialmente en relación con el control del cumplimiento de las obligaciones fiscales y de Seguridad Social. Ahora, las sociedades iparticipantes deben acompañar certificado que acrediten que las sociedades se encuentran al corriente en el cumplimiento de las obligaciones tributarias

HECHOS

El notario de Madrid, D. Francisco Calderón Álvarez, autorizó el 19 de noviembre de 2024 una escritura de declaración de unipersonalidad y fusión impropia entre las sociedades:

Unidad Avanzada de Salud Bucodental, S.L. (absorbente), y

Grupo de la Torre Gestión y Activos, S.L. (absorbida).

La escritura se presentó en el Registro Mercantil de Madrid el 30 de diciembre de 2024. El registrador Mercantil XXIII, D. Fernando Trigo Portela, suspendió la inscripción por considerar que:

La documentación era ilegible, salvo los anuncios de publicación.

No se podían validar los certificados de la AEAT y Seguridad Social.

No constaba acreditado el cumplimiento de obligaciones fiscales con la Comunidad Autónoma y el Ayuntamiento, conforme al artículo 40 del Real Decreto-ley 5/2023.

DECISIÓN DE LA DGRN

La Dirección General de Seguridad Jurídica y Fe Pública estima el recurso del notario y revoca la calificación del registrador, permitiendo la inscripción de la escritura de fusión impropia.

El precepto exige únicamente acreditar estar al corriente con la Hacienda estatal y la Seguridad Social, sin mención a administraciones locales o autonómicas.

Esta exigencia deriva de la transposición de la Directiva (UE) 2019/2121, que remite a obligaciones fiscales conforme al derecho estatal, sin imponer obligaciones adicionales frente a entes territoriales.

2. Criterios de interpretación restrictiva:

Dado que se trata de una norma que condiciona una modificación estructural (fusión), debe interpretarse restrictivamente.

3. Analogía con la contratación pública:

En materia de contratación con el sector público (Ley 9/2017), solo se exige estar al corriente con la AEAT y la Seguridad Social, según el 71.1.d de la LCSP y el art. 13.1.c del RGLCAP.

4. Aplicación del art. 16.3 del RD-ley 5/2023:

Se garantiza que las administraciones podrán ejercer acciones sancionadoras después de la fusión, por lo que no es necesario acreditar el cumplimiento previo frente a ellas para la inscripción registral.

IRPF. GASTOS. Las costas procesales como gasto deducible en IRPF cuando derivan de la actividad económica del contribuyente.

La DGT reconoce que los gastos por condena en costas en un litigio vinculado a la actividad profesional son deducibles como gasto necesario en estimación directa

La consultante es farmacéutica y tributa en el régimen de estimación directa normal.

Adquirió una oficina de farmacia en diciembre de 2018.

Posteriormente, interpuso demanda judicial contra los vendedores por vicio en el consentimiento alegando falta de información sobre clientela y facturación. Solicitó indemnización por daños por 430.863,92 €.

El 2 de diciembre de 2024, la demanda fue desestimada e impuestas las costas procesales a la consultante.

PREGUNTA DEL CONSULTANTE:

Cómo debe tributar en el IRPF el importe correspondiente a las costas procesales que ha sido condenada a pagar como parte perdedora en el proceso judicial.

RESPUESTA DE LA DGT:

La DGT distingue entre los gastos jurídicos sufridos en el ámbito personal y los derivados del ejercicio de una actividad económica:

Si las costas derivaran de un procedimiento estrictamente personal, constituirían una pérdida patrimonial según el artículo 33.1 de la LIRPF, pero no estarían excluidas por el artículo 33.5.b) (que se refiere a pérdidas por consumo).

En el presente caso, al tratarse de un procedimiento judicial relacionado directamente con la actividad económica (la adquisición del negocio farmacéutico), las costas procesales tienen la consideración de gasto deducible dentro del cálculo del rendimiento neto de la actividad económica.

Este tratamiento se basa en el artículo 28.1 de la LIRPF, que remite a las normas del Impuesto sobre Sociedades, concretamente al artículo 11.1 de la Ley 27/2014, que dispone la imputación de ingresos y gastos conforme a su devengo contable, respetando la correlación entre ingresos y gastos.

Normativa aplicada y su justificación:

Artículo 28.1 LIRPF: Determina que los rendimientos netos de actividades económicas se calculan conforme a las reglas del Impuesto sobre Sociedades. Es la base para considerar las costas como gasto deducible.

Artículo 33.1 y 33.5.b) LIRPF: Define las ganancias y pérdidas patrimoniales y excluye del cómputo las debidas al consumo. Aplica para distinguir el tratamiento de las costas en el ámbito personal frente al profesional.

Artículo 14.1.b) LIRPF: Establece la imputación temporal de los rendimientos según normativa del Impuesto sobre Sociedades. Relevante para determinar cuándo se deduce el gasto.

IRPF. RETENCIÓN. Los beneficios por venta de «Exchange Traded Commodities» están sujetos a retención en el IRPF

La DGT concluye que las ganancias generadas por la venta de valores estructurados apalancados sobre futuros del crudo, emitidos en el extranjero, constituyen rendimientos del capital mobiliario sometidos a retención

La consultante realizó operaciones de compra y venta de un instrumento financiero extranjero denominado «exchange traded notes» (ETN), con un mismo código ISIN.

En las últimas ventas, el banco comercializador español practicó una retención del 19% sobre las ganancias obtenidas.

CUESTIÓN PLANTEADA:

Se pregunta si las ganancias obtenidas por la venta de dicho instrumento financiero están sujetas a retención a cuenta del IRPF.

CONTESTACIÓN:

La DGT analiza la naturaleza del producto financiero, concluyendo que se trata de un «exchange traded commodity» (ETC):

Producto negociado en mercados organizados (Bolsa de Londres e italiana), emitido por una sociedad irlandesa.

Valor estructurado, considerado como valor de deuda, garantizado mediante colaterales.

Su rentabilidad depende de un índice basado en futuros sobre petróleo crudo Brent.

No genera intereses; su rentabilidad proviene de la variación del índice a través de contratos “swap”.

Calificación fiscal:

Según el art. 25.2 LIRPF, los rendimientos derivados de la transmisión de este tipo de instrumentos constituyen rendimientos del capital mobiliario, no ganancias patrimoniales, ya que suponen una cesión de capitales propios a terceros.

La base imponible será la diferencia entre el valor de venta y el de adquisición, incluyendo los gastos accesorios.

Conforme al art. 91.1 RIRPF, estos valores se consideran activos financieros representativos de la captación y utilización de capitales ajenos.

Retención a cuenta:

Según los 75.1.b y 76.2.b.2º del RIRPF, dichos rendimientos están sujetos a retención cuando la venta se realiza a través de una entidad financiera que actúa por cuenta del transmitente (como fue el caso del banco español).

Normativa:

Artículo 25.2.b LIRPF: Define los rendimientos del capital mobiliario, incluyendo los derivados de la transmisión de activos financieros.

Artículo 33.1 LIRPF: Define las ganancias patrimoniales, pero excluye los rendimientos calificados expresamente como capital mobiliario.

Artículo 75.1.b RIRPF: Determina las rentas sujetas a retención, entre ellas los rendimientos del capital mobiliario.

Artículo 76.2.b.2º RIRPF: Señala que están obligadas a retener las entidades financieras que actúen por cuenta del transmitente en operaciones sobre activos financieros.

Artículo 91.1 RIRPF: Define qué se considera activo financiero.

LAS CRIPTOMONEDAS COMO BIENES HOMOGÉNEOS A EFECTOS DEL IRPF

IRPF. La DGT establece que las criptomonedas de un mismo tipo deben considerarse bienes homogéneos y aplicar el criterio FIFO en su transmisión, pese a no encajar en el concepto de «valores homogéneos» del Reglamento del IRPF.

El consultante plantea dudas sobre la forma correcta de identificar las unidades de criptomonedas transmitidas, a efectos de determinar la ganancia patrimonial correspondiente IRPF.

PREGUNTA

Se consulta si las criptomonedas pueden ser consideradas «valores homogéneos» según el artículo 8 del Reglamento del IRPF, y cómo debe interpretarse el concepto de «bienes homogéneos» respecto a estas monedas virtuales.

CONTESTACIÓN DE LA DGT

La DGT responde que:

Aunque las criptomonedas no pueden considerarse «valores homogéneos» conforme al artículo 8 del Reglamento del IRPF (por no ser valores mobiliarios emitidos por una entidad), sí deben entenderse como bienes homogéneos debido a su naturaleza fungible y su origen común en un mismo protocolo informático.

Esta consideración se fundamenta en:

La definición de criptoactivo del Reglamento MiCA (Reglamento (UE) 2023/1114).

La definición de moneda virtual de la Ley 10/2010 sobre prevención del blanqueo de capitales.

Las definiciones de bien fungible y homogéneo según el Diccionario panhispánico del español jurídico y la RAE.

En ausencia de una norma expresa en el IRPF sobre cómo identificar qué unidades de criptomonedas se transmiten (cuando fueron adquiridas en distintos momentos), debe aplicarse el criterio de FIFO (First In, First Out), es decir, se consideran transmitidas primero las criptomonedas adquiridas en primer lugar.

Se aclara que esta doctrina se limita a las criptomonedas o monedas virtuales, no siendo aplicable automáticamente a otros tipos de criptoactivos.

Artículos en los que se basa la contestación

Artículo 8 del Reglamento del IRPF (RD 439/2007): Define qué se entiende por «valores homogéneos», aunque la DGT concluye que no se aplica a las criptomonedas.

Artículo 37.2 de la Ley 35/2006 del IRPF: Establece el criterio FIFO en la transmisión de valores.

Artículo 54.5 de la Ley 35/2006: Aplicación del criterio FIFO para bienes homogéneos en patrimonios protegidos.

Artículo 3.1.5 del Reglamento MiCA (UE) 2023/1114: Define los criptoactivos.

Artículo 1.5 de la Ley 10/2010: Define qué se entiende por moneda virtual.

Referencias a otras consultas, resoluciones o sentencias

IRPF. La DGT confirma que la compensación del régimen especial de agricultura, ganadería y pesca del IVA no se incluye en el límite de ingresos para aplicar el método de estimación objetiva en IRPF para el ejercicio 2025.

El consultante desarrolla una actividad agraria y determina el rendimiento de la misma conforme al método de estimación objetiva en el IRPF.

PREGUNTA:

¿Debe incluirse la compensación derivada del régimen especial de la agricultura, ganadería y pesca del IVA para determinar el límite por volumen de ingresos que delimita la aplicación del método de estimación objetiva en el ejercicio 2025?

CONTESTACIÓN DE LA DGT:

La DGT) responde que no debe incluirse la compensación del régimen especial de la agricultura, ganadería y pesca del IVA en el cálculo del volumen de ingresos para determinar la posibilidad de aplicar el método de estimación objetiva en el IRPF en el ejercicio 2025.

Esta exclusión se fundamenta en el artículo 3.1.b) de la Orden HFP/1347/2024, que regula el método de estimación objetiva para 2025. El artículo establece que no se computarán como ingresos:

Subvenciones corrientes o de capital.

La compensación del régimen especial de la agricultura, ganadería y pesca del IVA.

El propio IVA ni el recargo de equivalencia.

Se trata de una novedad respecto a años anteriores, en los que no estaba expresamente excluida esta compensación.

Regula los límites del volumen de ingresos para aplicar el método de estimación objetiva en 2025, estableciendo explícitamente qué conceptos no deben computarse, entre ellos la compensación del régimen especial del IVA. Se aplica directamente porque delimita el objeto de la consulta.

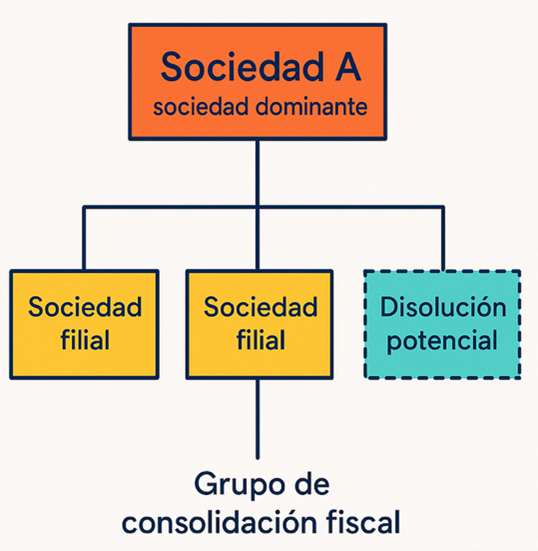

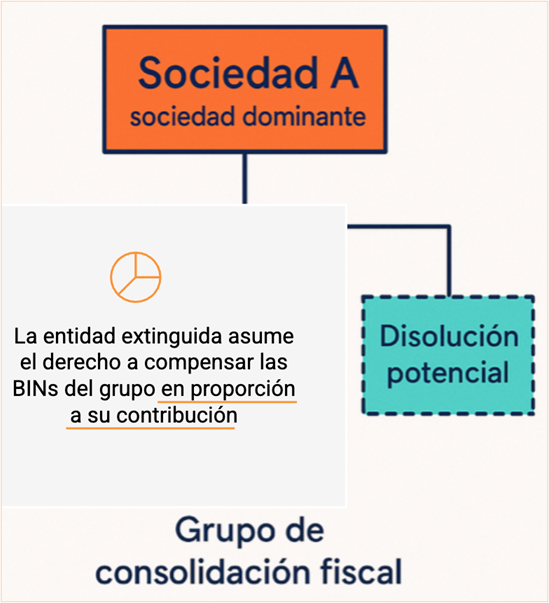

EXTINCIÓN DE SOCIEDADES PERTENCIENTES A UN GRUPO DE CONSOLIDACIÓN FISCAL

BINS. La DGT aclara que las bases imponibles negativas generadas por una sociedad extinguida no pueden ser aprovechadas por el grupo fiscal, y que la inactividad de una sociedad no impide su pertenencia al grupo de consolidación.

La entidad A es la sociedad dominante de un grupo de consolidación fiscal, cuyas filiales están participadas al 100% y son residentes en España. El grupo considera disolver y liquidar algunas de sus sociedades dependientes que previsiblemente no desarrollarán actividad económica en los próximos ejercicios.

El grupo cuenta con bases imponibles negativas (BINs) acumuladas a nivel de grupo para los ejercicios 2021-2023 y, además, las entidades tienen BINs individuales anteriores (de 2019 y 2020) previas a su incorporación al grupo.

CUESTIONES PLANTEADAS

¿La disolución y liquidación de sociedades filiales afecta a las bases imponibles negativas consolidadas del grupo?

¿Puede una sociedad inactiva seguir formando parte de un grupo de consolidación fiscal?

CONTESTACIÓN DE LA DGT

Primera cuestión

La extinción de una entidad dependiente implica que esta abandona el grupo fiscal y, por tanto, conforme al artículo 74.1.b) 5º LIS, la entidad extinguida asume el derecho a compensar las BINs del grupo en proporción a su contribución.

Sin embargo, dado que la sociedad se extingue, no podrá compensarlas, ni tampoco el grupo fiscal podrá hacerlo en su lugar.

La base imponible del grupo incluye la de la sociedad hasta su disolución (art. 59.2 LIS).

Se aplican los límites del art. 26 LIS en cuanto a la compensación de BINs, con ciertas excepciones en caso de extinción no derivada de reestructuración.

Segunda cuestión

La inactividad no constituye causa de exclusión del grupo de consolidación fiscal. Según el art. 58 LIS, siempre que se mantengan los requisitos de participación y no concurran las causas de exclusión (como estar en concurso o situación patrimonial crítica), una sociedad puede seguir en el grupo aunque esté inactiva.

Normativa

Art. 26 LIS: Regula la compensación de BINs en régimen general y en caso de extinción.

Art. 58 LIS: Define los requisitos para formar parte de un grupo fiscal.

Art. 59 LIS: Establece los efectos de la exclusión de entidades del grupo.

Art. 62 LIS: Determina cómo se calcula la base imponible del grupo fiscal.

Art. 63 LIS: Regula particularidades del cálculo de bases imponibles individuales.

Art. 67 LIS: Limita la compensación de BINs preconsolidadas.

Art. 74 LIS: Trata sobre efectos de la pérdida del régimen de consolidación fiscal.

Art. 21.8 LIS: Determina el tratamiento de rentas negativas por extinción de participadas.

IVA. TIPO APLICABLE. Aplicación del tipo reducido de IVA en obras de impermeabilización sobre plazas bajo las que existen garajes comunitarios

La DGT aclara que las obras sobre elementos comunes de edificios destinados principalmente a viviendas pueden beneficiarse del tipo reducido del 10 %, siempre que se cumplan ciertos requisitos

La Comunidad de propietarios consultante va a contratar la realización de unas obras de impermeabilización de una plaza de su propiedad bajo la cual se encuentran unos aparcamientos de un edificio de viviendas.

CUESTIÓN PLANTEADA

Se consulta cuál es el tipo impositivo del IVA aplicable a dichas obras.

CONTESTACIÓN DE LA DGT

La DGT analiza si las obras pueden beneficiarse del tipo reducido del 10 % previsto para determinadas ejecuciones de obra relacionadas con edificaciones destinadas a viviendas.

Primero, la regla general es que el IVA se aplica al tipo del 21 % (art. 90 LIVA).

Segundo, se reconoce el tipo reducido del 10 % (art. 91.Uno.3.1º y 3º LIVA) para ejecuciones de obras directamente contratadas por comunidades de propietarios, destinadas a la construcción o rehabilitación de edificaciones o elementos anexos (como garajes) de edificios residenciales.

Tercero, para calificar las obras como de «rehabilitación», deben cumplir los requisitos del art. 20.Uno.22º.B) LIVA:

Reconstrucción de elementos estructurales o similares, representando más del 50 % del coste total.

Que el coste total supere el 25 % del valor de mercado (descontando el valor del suelo).

Cuarto, si las obras no califican como rehabilitación, podrían acogerse al tipo reducido del 10 % según el art. 91.Uno.2.10º LIVA para obras de renovación o reparación, si:

El destinatario es una comunidad de propietarios.

La vivienda fue construida al menos dos años antes.

El coste de los materiales aportados no supera el 40 % de la base imponible.

Conclusión:

Si se cumplen las condiciones anteriores, el tipo aplicable será del 10 %. En caso contrario, se aplicará el 21 %. Es relevante que los garajes estén en la misma parcela y vinculados funcionalmente al edificio residencial.

Artículo 91.Uno.3.1º y 3º LIVA – Regula el tipo reducido del 10 % para obras en edificios destinados principalmente a viviendas y sus elementos anexos.

Artículo 20.Uno.22º.B) LIVA – Define las condiciones para considerar obras como de rehabilitación.

Artículo 91.Uno.2.10º LIVA – Establece el tipo reducido para obras de renovación y reparación bajo ciertos requisitos.

Artículo 8.Dos.1º LIVA – Regula cuándo las ejecuciones de obra se consideran entregas de bienes.

Artículo 11.Dos.6º LIVA – Define las ejecuciones de obra como prestaciones de servicios en ciertos casos.

IIVTNU. El devengo del IIVTNU se computa desde la adquisición hereditaria, aunque el terreno fuera rústico en origen

La Dirección General de Tributos aclara que el incremento de valor para el cálculo de la plusvalía municipal comienza desde la adquisición, con un límite de 20 años, aunque la urbanización del terreno ocurra posteriormente

El consultante heredó un terreno rústico en el año 1978.

En 2010, dicho terreno adquirió la condición de urbano.

A finales de 2024 se procede a su venta.

CUESTIÓN:

Se pregunta cuál debe ser la fecha inicial que debe tomarse en cuenta a efectos del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU).

CONTESTACIÓN DE LA DGT:

La DGT indica que el cómputo del periodo durante el cual se ha generado el incremento de valor comienza desde la fecha de adquisición del terreno (en este caso, 1978, por herencia), independientemente de que entonces fuera rústico y adquiriera la condición de urbano en 2010. No obstante, conforme al artículo 107.1 del TRLRHL, el periodo máximo para la generación del incremento de valor será de veinte años.

Se destaca además que el hecho imponible del IIVTNU requiere que el terreno tenga la consideración de urbano en el momento del devengo (es decir, en el momento de la transmisión), con independencia de su clasificación anterior.

Este criterio se fundamenta y refuerza con la jurisprudencia del Tribunal Supremo (STS de 29/11/1997 y STS 1003/2023 de 13/07/2023), que subraya que lo determinante es la condición del terreno en el momento de la transmisión, no al inicio del período de generación.

open book

Artículos legales aplicables y explicación de su relevancia:

Artículo 104 del TRLRHL: Define el hecho imponible del impuesto y la exclusión de terrenos rústicos, siendo esencial para determinar cuándo se considera sujeto el incremento de valor.

Artículo 61.3 del TRLRHL: Establece la clasificación catastral de los terrenos como criterio determinante para su calificación como urbanos o rústicos.

Artículo 107 del TRLRHL: Regula la base imponible y el periodo de generación del incremento de valor, con un máximo de 20 años.

Artículo 109.1 del TRLRHL: Establece el momento del devengo del impuesto, fundamental para identificar cuándo se produce el hecho imponible.

Jurisprudencia relevante:

STS de 29/11/1997 (recurso de casación en interés de ley 2362/1996): Determina que lo relevante es la naturaleza urbana en el momento de la transmisión, no en el origen del periodo de tenencia.

STS 1003/2023, de 13 de julio de 2023 (recurso 215/2022): Ratifica el criterio anterior, consolidando jurisprudencia sobre la naturaleza urbana exigida en el momento del devengo.

Si continuas utilizando este sitio aceptas el uso de cookies. más información

Los ajustes de cookies de esta web están configurados para "permitir cookies" y así ofrecerte la mejor experiencia de navegación posible. Si sigues utilizando esta web sin cambiar tus ajustes de cookies o haces clic en "Aceptar" estarás dando tu consentimiento a esto.