DERECHOS DE CRÉDITO

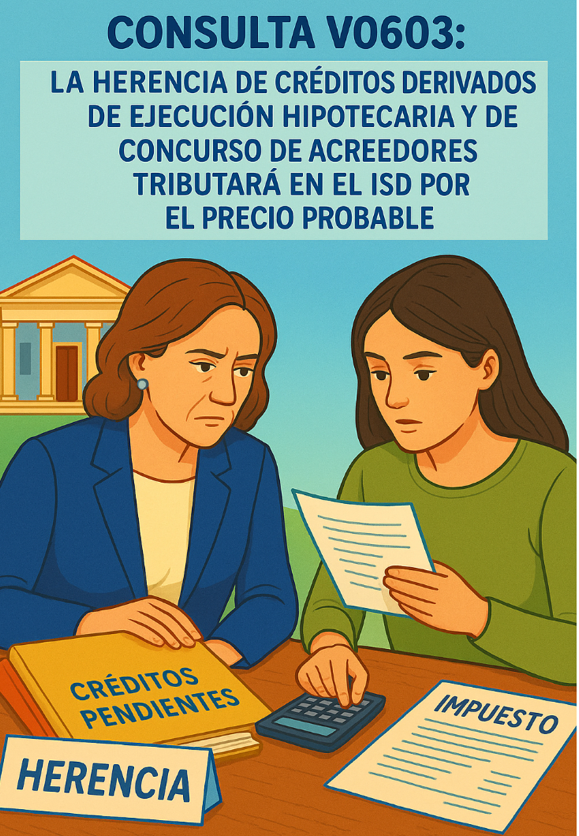

ISD. HERENCIA. La DGT establece que los derechos de crédito derivados de ejecuciones hipotecarias y concursos deben valorarse a fecha de fallecimiento e integrarse en la declaración del impuesto, con independencia de su cobro efectivo.

El valor a declarar será su valor de mercado en la fecha de fallecimiento, entendido como el precio probable de venta entre partes independientes

Fecha: 01/04/2025

Fuente: web de la AEAT

Enlace: Consulta V0603-25 de 01/04/2025

HECHOS

La consultante y sus hermanas son herederas de su tía fallecida. Entre los bienes de la herencia figuran:

- Un crédito derivado de un procedimiento de ejecución hipotecaria en tramitación judicial, sin determinar aún la cuantía que se obtendrá.

- Un crédito reconocido en un concurso de acreedores concluido por sentencia firme, por importe de 644,09 €, del que solo se ha cobrado un 18,348 %, desconociendo si se recuperará alguna cantidad adicional.

PREGUNTA QUE FORMULA EL CONSULTANTE

- Consulta cómo deben valorarse estos créditos a efectos del Impuesto sobre Sucesiones y Donaciones (ISD).

Contestación de la DGT y argumentos jurídicos

La Dirección General de Tributos señala que:

- La herencia comprende todos los bienes, derechos y obligaciones transmisibles que no se extingan por la muerte del causante (artículos 657, 659, 660 y 661 del Código Civil).

- El hecho imponible del ISD es la adquisición de bienes y derechos por herencia ( 3.1.a) LISD), siendo los herederos los sujetos pasivos (art. 5 LISD).

- La base imponible está constituida por el valor neto de la adquisición individual, es decir, el valor de mercado de los bienes y derechos a la fecha de devengo ( 9 LISD), minorado por las cargas y deudas deducibles.

- El impuesto se devenga en el momento del fallecimiento ( 24 LISD).

En aplicación de estos preceptos, la DGT determina que:

- Los derechos de crédito objeto de consulta forman parte de la herencia y deben incluirse en la declaración del ISD, aunque no se hayan cobrado.

- El valor a declarar será su valor de mercado en la fecha de fallecimiento, entendido como el precio probable de venta entre partes independientes.

- No es admisible esperar al cobro para presentar declaración complementaria, salvo que el importe finalmente cobrado difiera del declarado.

Para reforzar su criterio, la DGT cita la Consulta Vinculante V1021-19, que ya reconoció la obligación de declarar créditos pendientes (honorarios devengados, salarios o préstamos) al valor de mercado en el devengo.

RESTAURANTES

IVA. PLATAFORMAS DE REPARTO. La DGT contesta respecto a los servicios de elaboración de alimentos por restaurantes colaboradores para plataformas de reparto.

La DGT establece que constituye una prestación de servicios y aplica el tipo reducido del 10%.

Fecha: 01/04/2025

Fuente: web de la AEAT

Enlace: Consulta V0591-25 de 01/04/2025

HECHOS

El consultante es una entidad de restauración que comercializa productos tanto en sus restaurantes como a través de plataformas de reparto a domicilio.

En este segundo canal:

- Cuando un cliente hace un pedido, el consultante encarga la elaboración al restaurante colaborador más cercano, siguiendo sus recetas.

- El consultante aporta la materia prima necesaria para elaborar los pedidos.

- Mensualmente, transmite al restaurante colaborador el stock de materias primas no utilizadas.

- El restaurante colaborador factura al consultante por la elaboración y por las materias primas que previamente adquirió del consultante.

- El consultante es quien factura al cliente final.

PREGUNTA

- Se consulta la tributación en el Impuesto sobre el Valor Añadido (IVA) de las operaciones consistentes en la transformación de alimentos realizadas por los restaurantes colaboradores a favor del consultante.

CONTESTACIÓN DE LA DGT

La Dirección General de Tributos (DGT) concluye que:

La operación constituye una prestación de servicios, no una entrega de bienes, porque:

- El consultante aporta esencialmente toda la materia prima.

- Los materiales suministrados por el restaurante colaborador son accesorios o de poca relevancia.

El servicio tributa al tipo reducido del 10%, ya que:

- La prestación consiste en transformar alimentos destinados a consumo humano.

- El artículo 91.Tres de la Ley del IVA permite aplicar el tipo reducido a ejecuciones de obra que resulten en un producto cuya entrega tributaría también al 10%.

La DGT sustenta su contestación en:

- La doctrina del TJUE (Sentencia Van Dijk Boekhius, Asunto 139/84) sobre la definición de ejecución de obra.

- La interpretación sistemática de la Ley 37/1992 que diferencia entre entregas de bienes y prestaciones de servicios según la proporción de materiales aportados por cada parte.

- La consulta V1381-16, que aplicó el criterio de tipo reducido a transformaciones de alimentos propiedad del cliente.

Artículos:

- Artículo 4 de la Ley 37/1992 (sujeción al IVA): Establece que las entregas de bienes y prestaciones de servicios realizadas por empresarios están sujetas al IVA.

- Artículo 5 de la Ley 37/1992 (definición de empresario): Define quién tiene la consideración de empresario o profesional a efectos del impuesto, condición que concurre en ambas partes.

- Artículo 11 de la Ley 37/1992 (concepto de prestación de servicios): Establece que la transformación de bienes ajenos puede constituir prestación de servicios.

- Artículo 90 de la Ley 37/1992 (tipo general del 21%): Dispone el tipo general aplicable salvo excepciones.

- Artículo 91 de la Ley 37/1992 (tipos reducidos del 10%)

- El apartado Uno.1.1º prevé el tipo reducido del 10% para alimentos destinados a consumo humano.

- El apartado Tres extiende este tipo reducido a ejecuciones de obra sobre dichos bienes.

NO RESIDENTE

ISD. DONACIÓN DE DINERO. La DGT, en esta consulta, estudia la tributación de la donación de dinero procedente de un plan de pensiones de un residente en Andalucía a un residente en Reino Unido.

Esta donación tributará en España por obligación real, con posible aplicación de la normativa autonómica si lo solicita el donatario.

Fecha: 01/04/2025

Fuente: web de la AEAT

Enlace: Consulta V0426-25 de 20/03/2025

HECHOS

El consultante manifiesta que:

- Su padre, residente en Andalucía, desea donarle una cantidad de dinero procedente del rescate de un plan de pensiones.

- La cuenta bancaria desde la que se efectuará la transferencia está situada en Andalucía.

- El consultante es residente fiscal en Reino Unido.

PREGUNTA

- Plantea cuál es la tributación aplicable a la operación de donación y qué normativa corresponde aplicar.

CONTESTACIÓN DE LA DGT

La Dirección General de Tributos (DGT) responde que:

Sujeción al Impuesto sobre Sucesiones y Donaciones (ISD):

- La operación constituye una donación “inter vivos” sujeta al ISD conforme al artículo 3.1.b) de la Ley 29/1987 (LISD).

Obligación Real:

- Por ser no residente en España, el consultante debe tributar exclusivamente por obligación real (art. 7 LISD), es decir, respecto de bienes y derechos situados en España. Como el dinero está en una cuenta española en el momento de la donación, la operación queda sujeta al ISD en España.

Determinación de la normativa autonómica aplicable:

- La normativa de la Comunidad Autónoma podrá aplicarse si el donatario lo solicita.

- En tal caso, conforme a la Disposición Adicional Segunda LISD (adecuada a la Sentencia TJUE de 3/09/2014), se aplicará la normativa autonómica del territorio donde haya estado situado el dinero más días en los cinco años anteriores a la donación.

- La DGT aclara que esto es una cuestión de hecho y no puede determinar cuál sería esa Comunidad Autónoma.

Competencia de la Administración Tributaria:

- Al no existir punto de conexión con ninguna Comunidad Autónoma (ya que el donatario no reside en España), la gestión y liquidación del impuesto corresponde a la Administración Central del Estado (AEAT – Oficina Nacional de Gestión Tributaria, Departamento de Sucesiones de no Residentes).

Normativa autonómica complementaria:

- Si el consultante opta por la aplicación de la normativa autonómica, deberán aplicarse todas las normas autonómicas (reducciones, deducciones, bonificaciones), sin posibilidad de elegir solo algunas. La consulta sobre su aplicación deberá dirigirse a la Comunidad Autónoma competente.

REQUISITO DE LAS FUNCIONES DE DIRECCIÓN

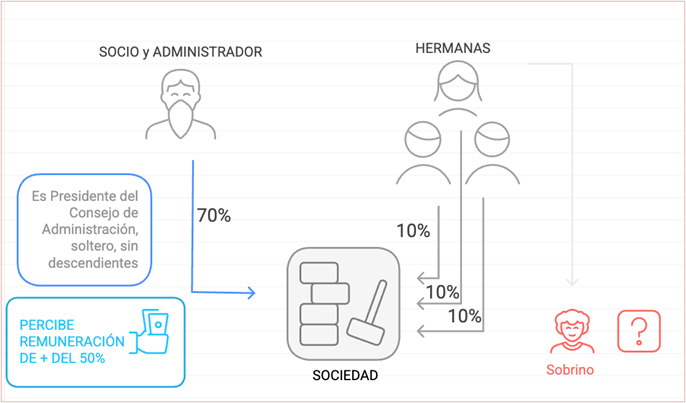

IP. EXENCIÓN. SOBRINO La DGT deniega la exención en el Impuesto sobre el Patrimonio si cesa la dirección efectiva ejercida por el partícipe principal aunque un sobrino continúe con las funciones de gerencia

La participación en la entidad no permite la exención cuando las funciones de dirección recaen en un sobrino, al no formar parte del grupo de parentesco exigido por la normativa

Fecha: 20/03/2025

Fuente: web de la AEAT

Enlace: Consulta V0426-25 de 20/03/2025

HECHOS:

- El consultante es titular del 70% de las acciones de una sociedad dedicada al comercio mayorista de mobiliario y material de construcción, no siendo su actividad principal la gestión de patrimonio mobiliario o inmobiliario.

- El resto del capital social pertenece a sus tres hermanas (10% cada una).

- Es soltero, sin descendientes ni adoptados.

- Es presidente del Consejo de Administración, ejerce funciones de dirección junto con un sobrino y percibe una remuneración por estas funciones que representa más del 50% de sus rendimientos totales.

- Plantea qué ocurriría si en 2026 cesara en sus funciones de dirección, continuando su sobrino al frente, con o sin un 5% de participación.

PREGUNTA EL CONSULTANTE

Si se cumplen los requisitos del artículo 4.Ocho.Dos de la Ley del Impuesto sobre el Patrimonio para poder aplicar la exención sobre sus participaciones en tres supuestos:

- En la situación actual.

- Si en 2026 cesa en las funciones de dirección pero su sobrino continúa ejerciéndolas.

- Si en 2026 cesa en la dirección y su sobrino pasa a tener el 5% de las participaciones.

CONTESTACIÓN DE LA DGT

La DGT analiza separadamente cada supuesto:

Situación actual

- La sociedad no tiene por actividad principal la gestión de patrimonio mobiliario o inmobiliario (cumple letra a)).

- El consultante posee más del 5% de participación individual y el 100% de forma conjunta con sus hermanas (cumple letra b)).

- Ejerce funciones de dirección con remuneración superior al 50% de sus rendimientos (cumple letra c)).

Conclusión: Puede aplicar la exención.

Supuesto de cese en la dirección en 2026, continuando el sobrino

- Aunque mantendría su participación (>5%), dejaría de ejercer funciones de dirección y de percibir la remuneración correspondiente (incumple letra c)).

- El sobrino no pertenece al grupo de parentesco definido en el artículo 4.Ocho.Dos.b) (cónyuge, ascendientes, descendientes o colaterales de segundo grado), ya que es colateral de tercer grado.

- Aunque el grupo familiar tenga el 100% de la sociedad, la exención requiere que la dirección la ejerza el propio contribuyente o un familiar del grupo definido.

Conclusión: No procede la exención.

Supuesto de cese en la dirección y sobrino con el 5% de participaciones

- Igual que el caso anterior: el parentesco del sobrino (colateral de tercer grado) impide considerar que el requisito de funciones de dirección se cumpla por un miembro del grupo familiar.

Conclusión: No procede la exención.

Artículos:

Artículo 4.Ocho.Dos de la Ley 19/1991, del Impuesto sobre el Patrimonio

Fundamenta los requisitos de la exención:

- Letra a): actividad principal distinta de gestión de patrimonio mobiliario o inmobiliario.

- Letra b): participación mínima individual o conjunta.

- Letra c): ejercicio de funciones de dirección con remuneración superior al 50% de los rendimientos.

- Explicita que el grupo de parentesco se limita al cónyuge, ascendientes, descendientes o colaterales de segundo grado.

REQUISITO DE TRABAJADOR

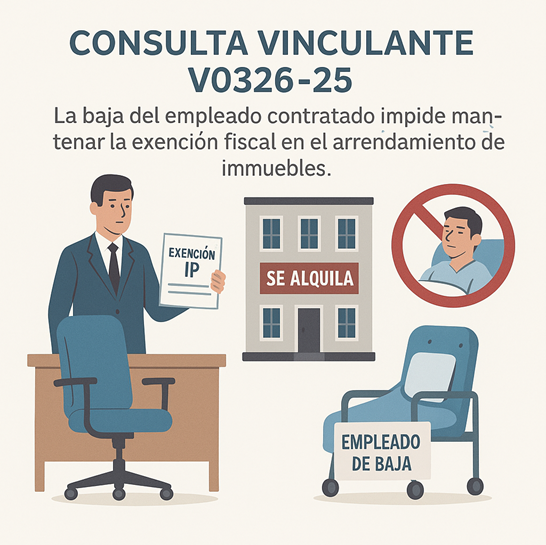

IP. ACTIVIDAD DE ARRENDAMIENTO. PERSONA CONTRATADA DE BAJA LABORAL. La DGT niega la posibilidad de que el empresario individual sustituya al trabajador contratado en el arrendamiento de inmuebles para mantener la exención en el Impuesto sobre el Patrimonio

La consulta aclara que la figura del trabajador contratado a jornada completa es requisito esencial e insustituible para considerar la actividad como económica, aunque el empresario ejerza personalmente la gestión.

Fecha: 18/03/2025

Fuente: web de la AEAT

Enlace: Consulta V0326-25 de 18/03/2025

HECHOS

- Una persona física desarrolla una actividad empresarial de arrendamiento de bienes inmuebles.

- Para la ordenación de la actividad, cuenta con una persona contratada mediante contrato laboral a jornada completa.

- La consultante plantea la posibilidad de prescindir de esta persona empleada en caso de baja laboral, asumiendo ella misma, como empresaria individual con dedicación exclusiva y tiempo completo, todas las funciones propias de la actividad.

CUESTIONES PLANTEADAS

- Si, en el supuesto expuesto, se cumplirían los requisitos para tener derecho a la exención en el Impuesto sobre el Patrimonio (IP).

- Si, al alcanzar los 65 años o en caso de incapacidad permanente o gran invalidez, la transmisión del negocio, inter vivos o mortis causa, daría derecho a la reducción del 95 % de la base imponible en el Impuesto sobre Sucesiones y Donaciones (ISD).

CONTESTACIÓN DE LA DGT

Sobre la exención en el Impuesto sobre el Patrimonio:

- El artículo 4.Ocho.Uno de la Ley 19/1991 exige que el arrendamiento de inmuebles solo sea considerado actividad económica cuando exista, al menos, una persona empleada con contrato laboral y a jornada completa.

- El artículo 27.2 de la Ley 35/2006 del IRPF ratifica esta exigencia.

- Según doctrina reiterada de la DGT (consultas V0638-13, V0953-17 y V2513-18), estas funciones (gestión empresarial y contrato laboral) no pueden recaer en la misma persona, es decir, el empresario no puede sustituir al trabajador y considerarse, por sí mismo, «persona empleada contratada».

- En consecuencia, la actividad de arrendamiento de inmuebles perdería la consideración de actividad económica y, por tanto, la exención en el IP, si se prescinde del trabajador contratado.

Sobre la reducción en el ISD:

- La DGT no contesta esta cuestión por no haber sido planteada por el obligado tributario (que serían los causahabientes o donatarios), conforme al artículo 88 de la Ley General Tributaria.

Artículos

PRESCRIPCIÓN

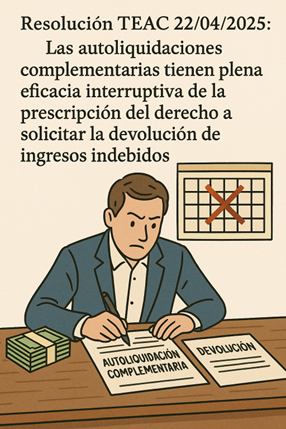

LGT. INTERRUPCIÓN DE LA PRESCRIPCIÓN. AUTOLIQUIDACIONES COMPLEMENTARIAS. Las autoliquidaciones complementarias tienen plena eficacia interruptiva de la prescripción del derecho a solicitar la devolución de ingresos indebidos.

El Tribunal reafirma la doctrina consolidada en su resolución de 31/03/2025 (RG 5971/2024) estableciendo que las autoliquidaciones complementarias interrumpen plenamente el plazo de prescripción del derecho a solicitar la devolución de ingresos indebidos

Fecha: 22/04/2025

Fuente: web de la AEAT

Enlace: Resolución TEAC de 22/04/2025

HECHOS:

- La sociedad mercantil XZ‑TW, S.A., actuando como sucesora universal de XZ, S.A. y miembro integrante del grupo fiscal consolidado, formuló el 06/11/2023 ante la AEAT solicitudes de rectificación de las autoliquidaciones correspondientes al Impuesto sobre Sociedades (modelos 200 y 220) de los ejercicios 2016, 2017 y 2018.

- El fundamento de dichas solicitudes radicaba en la declaración de inconstitucionalidad por el Tribunal Constitucional de determinadas disposiciones introducidas por el Real Decreto-ley 3/2016 en la Ley 27/2014, del Impuesto sobre Sociedades (LIS).

- La Delegación Central de Grandes Contribuyentes inadmitió las solicitudes el 17/01/2024, esgrimiendo la prescripción del derecho del obligado tributario conforme al artículo 66.c) de la Ley General Tributaria (LGT), al considerar no interrumpido el plazo de cuatro años desde la finalización del periodo voluntario de presentación. Contra dicha inadmisión, XZ‑TW interpuso recurso ante el TEAC el 19/02/2024, invocando la interrupción de la prescripción por la presentación de autoliquidaciones complementarias en 2020, así como los efectos jurídicos derivados de la STC 11/2024, de 18 de enero, que anuló la validez normativa de los preceptos del RDL 3/2016 aplicados a sus liquidaciones.

PRONUNCIAMIENTO DEL TRIBUNAL ECONÓMICO-ADMINISTRATIVO CENTRAL

- El TEAC resuelve estimar parcialmente la reclamación interpuesta por XZ‑TW, anulando las resoluciones de inadmisión y ordenando que la Administración tramite y resuelva las solicitudes de rectificación conforme al marco legal aplicable con anterioridad a la entrada en vigor del Real Decreto-ley 3/2016, en virtud de la declaración de inconstitucionalidad de dicho cuerpo normativo.

Fundamentación jurídica de la resolución

- Prescripción y eficacia interruptiva:

El Tribunal reafirma la doctrina consolidada en su resolución de 31/03/2025 (RG 5971/2024), estableciendo como criterio vinculante que la presentación de autoliquidaciones complementarias interrumpe plenamente el plazo de prescripción del derecho a solicitar la devolución de ingresos indebidos, conforme a los artículos 66.c), 67 y 68.3 de la LGT. Con ello, se reconoce a las autoliquidaciones complementarias el mismo efecto interruptivo que a otras actuaciones fehacientes del obligado tributario.

- Inconstitucionalidad sobrevenida:

El Tribunal Constitucional, mediante sentencia de 18/01/2024, ha declarado la nulidad de la disposición adicional decimoquinta y del apartado 3 de la disposición transitoria decimosexta de la LIS, en la redacción conferida por el art. 3 del RDL 3/2016. El TEAC reconoce que dicha declaración afecta a las liquidaciones practicadas conforme a esos preceptos, produciendo efectos ex tunc sobre los ejercicios 2016 a 2018, lo que legitima la pretensión del obligado tributario de revisar sus autoliquidaciones en sede administrativa.

- Restablecimiento de la legalidad:

Aplicando el artículo 31.2 de la LJCA, el Tribunal considera que la revocación del acto de inadmisión y la estimación de la solicitud de rectificación constituyen medidas adecuadas para restaurar la situación jurídica individualizada perturbada, sin necesidad de nueva solicitud ex artículo 120.3 LGT.

Artículos:

- Art. 66.c LGT: regula el plazo de prescripción del derecho a solicitar devoluciones e ingresos indebidos (4 años).

- Art. 67.1 LGT: establece el cómputo del plazo prescriptivo desde el fin del plazo de presentación de autoliquidaciones.

- Art. 68.3 LGT: define las causas de interrupción del cómputo del plazo de prescripción.

- Art. 122 LGT y art. 119 RGAT: regulan la autoliquidación complementaria y sus efectos.

DEVOLUCIÓN

IEEPNR. El TEAC establece que la devolución del IEEPNR a adquirentes no contribuyentes no requiere la asunción del transporte, bastando la acreditación del envío fuera del TAI y del pago del tributo.

Resolución en unificación de criterio aclara los requisitos para la devolución del IEEPNR conforme al art. 81.1.d) de la Ley 7/2022, eliminando exigencias no previstas legalmente.

Fecha: 19/06/2025

Fuente: web de la AEAT

Enlace: Resolución TEAC de 19/06/2025

HECHOS:

- Con fecha 20 de octubre de 2023, un operador económico que no ostenta la condición de contribuyente del Impuesto Especial sobre los Envases de Plástico No Reutilizables (IEEPNR), instó ante la AEAT la devolución del tributo conforme al artículo 81.1.d) de la Ley 7/2022, en base al envío de los productos gravados fuera del ámbito territorial de aplicación del impuesto.

- La Oficina Gestora de Impuestos Especiales de Sevilla concedió parcialmente la devolución solicitada mediante resolución de 5 de marzo de 2024, denegando las operaciones en las que el solicitante no había asumido la organización del transporte, conforme al criterio expuesto en la consulta vinculante V0873-23 de la DGT.

- Se interpuso recurso de reposición (6 de mayo de 2024) y posteriormente reclamación ante el TEAR de Andalucía (6 de junio de 2024), ambas rechazadas bajo la misma fundamentación.

- El TEAR de Andalucía, en resolución de 30 de octubre de 2024, estimó la reclamación, considerando que el art. 81.1.d) no establece expresamente el requisito de asumir el transporte como condición para obtener la devolución.

- No obstante, el TEAR de Aragón (26 de julio de 2024) había resuelto en sentido contrario, generando un conflicto interpretativo.

- En virtud del art. 229.1.d) de la LGT, se activó el procedimiento de unificación de criterio ante el TEAC, con participación de la Dirección General de Tributos y del Departamento de Aduanas e Impuestos Especiales.

PRONUNCIAMIENTO DEL TRIBUNAL:

El Tribunal Económico-Administrativo Central, en el ejercicio de su competencia unificadora, acuerda:

- Que el artículo 81.1.d) de la Ley 7/2022 configura un derecho a la devolución para adquirentes no contribuyentes que acrediten el envío de los productos fuera del territorio de aplicación del impuesto y el previo pago del tributo.

- Que no puede exigirse la asunción del transporte como requisito adicional, por no estar contemplado en el precepto legal.

- Que ostentarán legitimación tanto el proveedor nacional como el adquirente extranjero que reúnan los requisitos legales.

- Que la procedencia de la devolución estará supeditada a la prueba fehaciente de los hechos que la justifican y a la inexistencia de enriquecimiento injusto, cuya acreditación recae sobre la Administración tributaria.

Argumentación jurídica

- La interpretación de los preceptos tributarios debe realizarse atendiendo a su tenor literal, contexto y finalidad legislativa, conforme al art. 3.1 del Código Civil y el art. 12 de la LGT.

- La finalidad del IEEPNR, según el art. 67 de la Ley 7/2022, es la prevención de residuos derivados del uso de envases plásticos no reutilizables en el territorio nacional.

- El legislador ha dispuesto distintos mecanismos para evitar la imposición sobre productos destinados al exterior, como la no sujeción (art. 73), exención (art. 75), deducción (art. 80) y devolución (art. 81), cada uno con sus propios requisitos.

- El art. 81.1.d) no contiene la exigencia de que el solicitante haya asumido el transporte, a diferencia de otros supuestos regulados en la misma ley.

- Conforme a la jurisprudencia del TJUE (Vapo Atlantic, Petrotel-Lukoil), la Administración debe probar la existencia de enriquecimiento injusto para denegar una devolución, sin que quepa presumir la repercusión del impuesto.

Artículos:

REQUISITO DE MANTENIMIENTO

ISD. REDUCCIÓN. La Dirección General de Tributos concluye que los desembolsos anticipados vinculados a la compraventa de una vivienda futura no satisfacen el requisito de mantenimiento contemplado en el artículo 20.2.c) de la LISD, al no traducirse en una reinversión inmediata en activos patrimoniales susceptibles de seguimiento fiscal.

Invalidez de la reducción del 95% en el ISD por falta de materialización inmediata: adquisición de vivienda sobre plano y su incompatibilidad con el requisito de mantenimiento patrimonial

Fecha: 07/02/2025

Fuente: web de la AEAT

Enlace: Consulta V0120-25 de 07/02/2025

HECHOS:

- La contribuyente recibió, por título sucesorio «mortis causa», participaciones societarias que gozaban de la reducción del 95% prevista en el artículo 20.2.c) de la Ley 29/1987 del Impuesto sobre Sucesiones y Donaciones (LISD).

- En un momento posterior, transmitió dichas participaciones reinvirtiendo íntegramente el importe neto percibido en productos financieros, conforme al análisis previo en la consulta V2491-21.

- Actualmente, pretende destinar parte de estos activos a la adquisición de una vivienda en fase de promoción, implicando dicha operación pagos anticipados hasta la formalización del contrato mediante escritura pública.

PREGUNTAS:

- Determinar si la afectación parcial de los fondos reinvertidos, mediante pagos fraccionados, cumple con la exigencia legal de mantenimiento patrimonial del artículo 20.2.c) LISD.

- Valorar si la adquisición directa e inmediata del inmueble mediante un único desembolso instrumentado en escritura pública subsana el cumplimiento del requisito.

- Aclarar si los costes fiscales y gastos accesorios a la transmisión pueden integrarse en la base de reinversión mantenida.

- Establecer si la afectación de parte del capital a la rehabilitación del inmueble se computa como mantenimiento válido del valor.

- Dilucidar si la enajenación de una propiedad preexistente, ajena al caudal relicto, interfiere en el cumplimiento del requisito de mantenimiento.

RESPUESTA DE LA DGT:

La Dirección General de Tributos reafirma los siguientes principios:

- Requisito de mantenimiento (art. 20.2.c LISD):

el legislador exige la conservación del valor patrimonial declarado y reducido durante el decenio posterior al fallecimiento, permitiendo su sustitución por otros activos siempre que dicha reinversión sea inmediata y claramente identificable, de forma que se asegure su trazabilidad fiscal.

- Pagos anticipados en promociones inmobiliarias:

se considera que no constituyen una reinversión válida, al no producirse una materialización patrimonial inmediata ni verificable en un activo concreto. Dicha falta de concreción compromete la integridad del beneficio fiscal concedido.

- Adquisición directa mediante escritura pública:

sí se reputa conforme al requisito legal, ya que conlleva una reinversión instantánea en un activo inmobiliario específico, incorporándose al patrimonio del obligado con plena identificación y trazabilidad.

- Impuestos y gastos vinculados a la adquisición:

no incrementan el valor de adquisición a efectos del mantenimiento exigido, y por tanto no pueden computarse en la reinversión válida.

solo serán computables en la medida en que constituyan mejoras estructurales que incrementen el valor del activo, conforme a criterios de capitalización reconocidos en derecho tributario.

- Venta de inmueble no vinculado a la herencia:

no afecta el cumplimiento del requisito si los fondos derivados de tal enajenación no forman parte de los activos que inicialmente generaron la reducción del 95%.

Artículos:

TRANSMISIÓN DE PRESENTE

IRPF/ISD. La donación mortis causa con transmisión de presente (del derecho civil catalán) tributa como adquisición mortis causa en el ISD. No genera una ganancia patrimonial en el IRPF

La exención por adquisiciones mortis causa en el IRPF se extiende a las transmisiones en vida amparadas por pactos sucesorios, según reciente doctrina administrativa

Fecha: 25/03/2025

Fuente: web de la AEAT

Enlace: Consulta V0304-25 de 17/03/2025

HECHOS:

- Un sujeto pasivo, con vecindad civil catalana, proyecta instrumentar a favor de sus descendientes (igualmente consultantes) diversas transmisiones patrimoniales, formalizadas mediante donaciones «mortis causa» con transmisión inmediata del dominio, configuradas como disposiciones revocables y motivadas por la anticipación del orden sucesorio. Asimismo, prevé la condonación de una deuda civil contraída por su cónyuge, también bajo la modalidad de donación «mortis causa» de efectos actuales.

CUESTIÓN:

Se solicita pronunciamiento sobre:

- La calificación de estas operaciones a efectos del Impuesto sobre Sucesiones y Donaciones (ISD), en particular, si se consideran adquisiciones «mortis causa» y cuándo se produce el devengo del impuesto.

- La eventual existencia de ganancia patrimonial en sede del donante a efectos del Impuesto sobre la Renta de las Personas Físicas (IRPF).

CONTESTACIÓN DE LA DGT:

A) Impuesto sobre Sucesiones y Donaciones (ISD)

- El Centro Directivo subraya que, a pesar de su configuración como donaciones, las transmisiones objeto de consulta se incardinan en el concepto de adquisiciones «mortis causa» conforme al artículo 3.1.a) de la LISD, al constituir manifestaciones de voluntad que, en consideración a la muerte del disponente, trasladan la titularidad dominical con carácter revocable.

- Conforme al artículo 24.1 de la LISD, el devengo del ISD en estas adquisiciones anticipadas se produce en el momento de formalizarse el acto, dado que el efecto traslativo se materializa inter vivos.

B) Impuesto sobre la Renta de las Personas Físicas (IRPF)

- De acuerdo con el artículo 33.3.b) de la LIRPF, no se computará ganancia o pérdida patrimonial en transmisiones lucrativas por causa de muerte. Tradicionalmente, la DGT consideraba que dicha exención no resultaba aplicable cuando la transmisión se produjese en vida del causante.

- No obstante, tras la STS 407/2016, de 9 de febrero, que afirmó la unidad negocial de los pactos sucesorios y su calificación como transmisiones «mortis causa», incluso con efectos de presente, y la posterior resolución del TEAC de 2 de marzo de 2016, la DGT reorientó su criterio interpretativo en la consulta V0430-17.

- Consecuentemente, esta doctrina ha sido extendida a otros ordenamientos civiles forales, como el catalán (consulta V2593-21), de modo que las transmisiones con base en pactos sucesorios con efectos en vida se integran dentro del supuesto de no sujeción del art. 33.3.b) LIRPF.

- Este entendimiento se refuerza con la modificación del artículo 36 LIRPF, operada por la Ley 11/2021, que incorpora la subrogación del adquirente en la posición fiscal del causante, siempre que la enajenación del bien se produzca en los cinco años siguientes al pacto o al fallecimiento (si es anterior).

Artículos:

Jurisprudencia y doctrina administrativa

IVA. La cesión de alumnos entre autoescuelas no está exenta de IVA aunque el servicio final sea formación profesional.

La DGT aclara que la cesión de alumnos entre autoescuelas constituye una prestación de servicios independiente y sujeta al 21 % de IVA, incluso si el destino es formación para permisos C, D y E

Fecha: 25/03/2025

Fuente: web de la AEAT

Enlace: Consulta V0454-25 de 25/03/2025

HECHOS:

- La entidad consultante se dedica a la impartición de formación orientada a la obtención de permisos de conducción de las clases C, D y E.

- En el ejercicio de dicha actividad, establece acuerdos de colaboración con diversas autoescuelas, las cuales le remiten alumnos a cambio de una contraprestación económica.

CUESTIÓN JURÍDICA PLANTEADA:

- Se somete a valoración si la operación consistente en la cesión de alumnos entre autoescuelas, en el marco de programas formativos conducentes a la obtención de permisos profesionales, puede acogerse al régimen de exención del IVA previsto en el artículo 20.Uno.9º de la Ley 37/1992.

RESPUESTA DE LA DGT:

El Centro Directivo concluye que la cesión de alumnos en este contexto constituye una prestación de servicios diferenciada e independiente de la actividad educativa en sí misma, y, por tanto, queda sujeta y no exenta del IVA, aplicándose el tipo impositivo general del 21 % conforme al artículo 90.Uno de la Ley 37/1992.

Sustento normativo y doctrinal:

- En virtud del artículo 4.Uno de la Ley 37/1992, se consideran sujetas al IVA todas las entregas de bienes y prestaciones de servicios realizadas por empresarios o profesionales en el desarrollo de su actividad económica.

- El artículo 20.Uno.9º de dicha ley contempla una exención aplicable a determinados servicios de enseñanza, entre ellos la formación y el reciclaje profesional, siempre que sean impartidos por entidades de derecho público o privadas debidamente autorizadas.

- La doctrina administrativa y la jurisprudencia del Tribunal de Justicia de la Unión Europea (TJUE), en particular los asuntos C-449/17 y correlativos, han delimitado que dicha exención solo es aplicable cuando concurren requisitos objetivos (transmisión efectiva de conocimientos con fines no recreativos) y subjetivos (reconocimiento oficial del centro impartidor).

- En el presente caso, la cesión de alumnos entre entidades formativas no se integra en el proceso educativo per se, sino que constituye una transacción comercial ajena a la finalidad educativa protegida por la exención del IVA, lo que impide su aplicación.

ARTÍCULOS: