CONSULTA BOICAC 142/JUNIO 2025 – 3

AYUDAS. Sobre la imputación de ayudas concedidas a una sociedad para la adquisición de las participaciones de dos sociedades a las que posteriormente absorbe.

Fecha: 07/2025

Fuente: web del ICAC

Enlace: BOICAC 142/JUNIO 2025 – 3

Tratamiento contable de ayudas recibidas para adquirir y fusionar sociedades del mismo sector

Supuesto planteado:

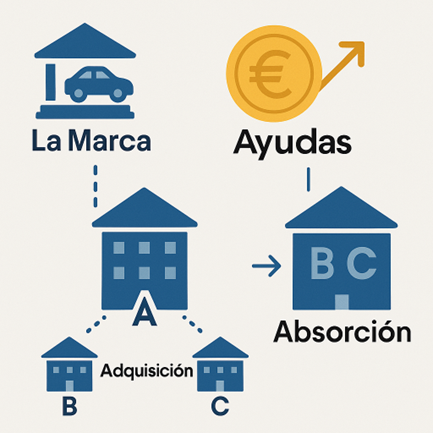

La sociedad “A”, concesionaria minorista de una marca de automóviles (“La Marca”), adquiere y posteriormente absorbe a “B” y “C”, otros concesionarios independientes. “La Marca”, interesada en la consolidación territorial de sus distribuidores, otorga a “A” ayudas no reintegrables en 2023 y 2024 para financiar dichas adquisiciones.

Cuestión:

¿Cómo debe contabilizar la sociedad “A” esas ayudas recibidas, teniendo en cuenta que las operaciones generan un fondo de comercio en la absorbente tras la fusión?

Criterio del ICAC:

1. Naturaleza de la ayuda:

- Se trata de una relación proveedor-cliente: “La Marca” concede ayudas con fines comerciales, no patrimoniales.

- Por tanto, debe aplicarse el criterio del artículo 12.3 de la RICAC de ingresos (Resolución de 10/02/2021).

2. Registro contable:

- La sociedad “A” deberá registrar un pasivo en una cuenta del subgrupo 18 (ingresos a distribuir), dentro del epígrafe de periodificaciones a largo plazo.

- Se imputará a resultados de forma sistemática conforme se devengue el beneficio asociado a la ayuda.

3. Forma de imputación a resultados:

- Si es posible asociar la ayuda a unidades de vehículos vendidas por el concesionario, se imputará en función de esas unidades.

- Si no, se distribuirá entre los elementos patrimoniales adquiridos (B y C), imputando el ingreso según el consumo o baja de cada uno de ellos, desde la fecha de efectos contables de la fusión.