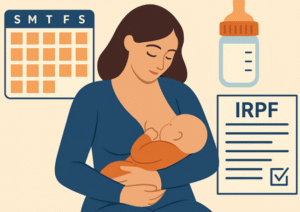

NO EXENTO

IRPF. PERMISO DE LACTANCIA ACUMULADO DE FUNCIONARIOS. NO EXENCIÓN. La DGT califica la retribución del permiso de lactancia del Estatuto Básico del empleo público (EBEP) como salario sujeto a IRPF, no como prestación o ayuda familiar exenta.

Fecha: 03/07/2025 Fuente: web de la AEAT Enlace: Consulta V1210-25 de 03/07/2025

HECHOS

- Funcionario de la Administración General del Estado que, en 2024, disfrutó el permiso por lactancia de un hijo menor de 12 meses previsto en el art. 48.f) del EBEP, optando por la modalidad de acumulación en jornadas completas (4 semanas), percibiendo su retribución normal durante dicho periodo.

PREGUNTA DEL CONSULTANTE

- Si la retribución percibida durante ese permiso (lactancia acumulada) está exenta por el art. 7.z) LIRPF.

CONTESTACIÓN DE LA DGT

Conclusión: La retribución percibida durante el permiso por lactancia del art. 48.f) EBEP no está amparada por la exención del art. 7.z) LIRPF; constituye rendimiento del trabajo plenamente sujeto a IRPF.

Artículo 7. Rentas exentas.

Estarán exentas las siguientes rentas:

f) Las prestaciones reconocidas al contribuyente por la Seguridad Social o por las entidades que la sustituyan como consecuencia de incapacidad permanente absoluta o gran invalidez.

Asimismo, las prestaciones reconocidas a los profesionales no integrados en el régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos por las mutualidades de previsión social que actúen como alternativas al régimen especial de la Seguridad Social mencionado, siempre que se trate de prestaciones en situaciones idénticas a las previstas para la incapacidad permanente absoluta o gran invalidez de la Seguridad Social. La cuantía exenta tendrá como límite el importe de la prestación máxima que reconozca la Seguridad Social por el concepto que corresponda. El exceso tributará como rendimiento del trabajo, entendiéndose producido, en caso de concurrencia de prestaciones de la Seguridad Social y de las mutualidades antes citadas, en las prestaciones de estas últimas.

Fundamentos:

Es un derecho a la ausencia (o reducción de jornada) sin reducción de retribuciones, con posibilidad de acumulación en jornadas completas. Lo que se percibe no es un subsidio ni ayuda, sino retribución salarial ordinaria.

- Ámbito de la exención del art. 7.h) LIRPF:

Tras la STS 1462/2018 (maternidad exenta) y su recepción normativa por el RDL 27/2018, quedan exentas las prestaciones por maternidad/paternidad (hoy nacimiento y cuidado del menor) de la Seguridad Social y, en el caso de empleados públicos no cubiertos por dichas prestaciones, las retribuciones durante los permisos por nacimiento, adopción/guarda y paternidad (arts. 49 a), b) y c) EBEP). La lactancia (art. 48.f) no figura entre esos permisos exentos.

- Alcance del art. 7.z) LIRPF:

Exonera prestaciones y ayudas familiares percibidas de Administraciones Públicas vinculadas a nacimiento/adopción/acogimiento/cuidado de hijos. La DGT razona que el permiso de lactancia no genera una “prestación o ayuda” separada, sino que el funcionario mantiene su salario, por lo que no cabe art. 7.z).

Artículos:

- LIRPF, art. 7 (letras h y z) – «Rentas exentas»: Determina qué rentas están exentas; la DGT contrasta la retribución por lactancia frente a las prestaciones exentas del 7.h) y las ayudas familiares del 7.z), descartando ambas para la lactancia.

- EBEP (RDL 5/2015), art. 48.f) – «Permisos de los funcionarios públicos: lactancia»: Define la naturaleza del permiso de lactancia (ausencia/reducción con retribución, acumulable), clave para concluir que lo percibido es salario y no prestación/ayuda.

- EBEP (RDL 5/2015), art. 49 – «Permisos por nacimiento/adopción/guarda y paternidad (hoy configurados tras RDL 6/2019): Por qué: Identifica los permisos que, para empleados públicos, sí quedan cubiertos por la exención del art. 7.h) LIRPF tras su reforma; no incluye la lactancia.