Antecedentes:

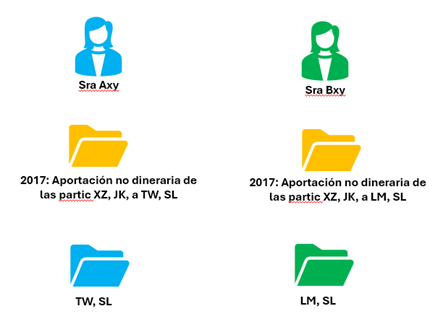

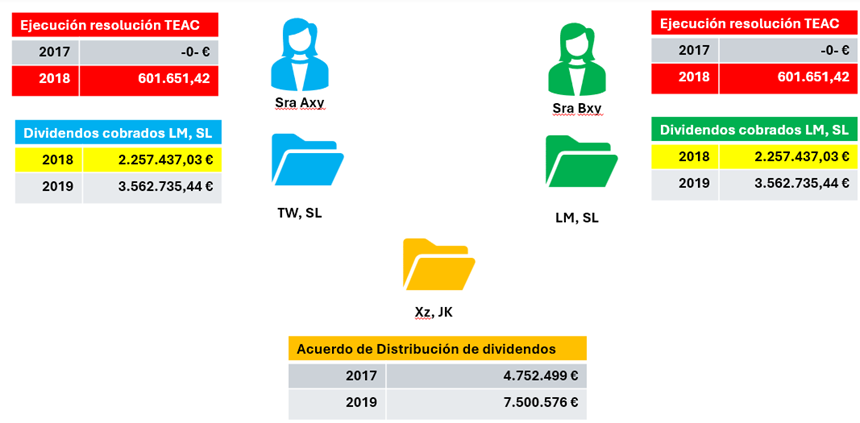

- En 2017 las Sra. Axy realizó una aportación no dineraria de sus participaciones en las sociedades AZ, JK a la sociedad TW, SL, aplicando el régimen especial de diferimiento de la tributación.

- En 2017 la Sra. Bxy realizó una aportación no dineraria de sus participaciones en las sociedades AZ, JK a la sociedad LM, SL, aplicando el régimen especial de diferimiento de la tributación.

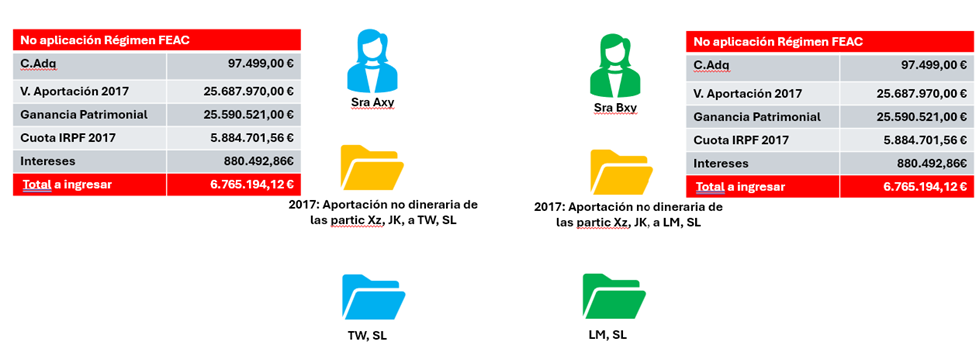

El Órgano Inspector concluyó que «El acogimiento al régimen (de diferimiento de la tributación), aparte del cumplimiento de otros requisitos, exige que la operación se realice por motivos económicos válidos. La inspección entiende, por todo lo expuesto, que no se ha producido, en forma alguna, la reestructuración o la racionalización de las actividades de las personas que participan en la operación ni concurre ningún otro motivo económico valido suficiente. Sí se ha producido, sin embargo, una ventaja fiscal evidente al remansar unos dividendos, que gozan de exención, en la sociedad interpuesta de nueva creación. Esa es la única ventaja evidente que ha producido la aportación no dineraria. No hay mejora de la gestión, ni reestructuración de actividades, ni reorganización del grupo social, ni cambio de responsables de la gestión y dirección, ni incorporación de nuevos socios.»,

La exclusión del régimen FEAC conllevó la regularización de las ganancias patrimoniales derivadas de la alteración del patrimonio en sede de las aportantes, que se determinó conforme a los artículos 33 y siguientes de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (LIRPF), en concreto, la norma específica de valoración contenida en la letra d) del artículo 37.1 de dicho texto:

Disconformes con las regularizaciones acordadas por la Inspección, las interesadas interpusieron sendas reclamaciones económico-administrativas.

El TEAC estimó en parte las reclamaciones, estableciendo los siguientes criterios:

Resolución 00/06550/2022/00/00 del 27/05/2024 – TEAC (en relación con la Sra. Axy y la sociedad TW, SL)

Resolución 00/06513/2022/00/00 del 27/05/2024 – TEAC (en relación con la Sra. Bxy y la sociedad LM, SL)

En el mismo sentido se ha pronunciado el TSJ de la Comunidad Valenciana, en sentencia de 2 de septiembre de 2024 (recurso 454/2023).

Criterio 1: Cuando se haya declarado, en los términos y condiciones del artículo 89.2 de la LIS, que una operación FEAC ha tenido como “principal objetivo el fraude o la evasión fiscal”, se deben eliminar “exclusivamente los efectos de la ventaja fiscal” obtenida por la aplicación de dicho régimen que se muestren abusivos o irregulares.

Esa eliminación también puede afectar al inicial diferimiento que proporcionó la aplicación del régimen, cuando resulte necesario para la eficaz corrección del abuso producido, ya que ningún efecto fiscal puede ser inmune a las consecuencias de la acreditación de que se llegó a él de modo fraudulento o abusivo.

Criterio 2. La aplicación de lo dispuesto en el artículo 89.2 de la LIS nos lleva a eliminar “exclusivamente los efectos de la ventaja fiscal” abusivos o fraudulentos producidos, pero debiendo eliminar todos ellos.

Para ello, habrá que atender tanto al importe del abuso como al periodo en el que se produce.

Se va más allá del precepto si la eliminación del régimen FEAC supone gravar, en el ejercicio de la aportación, todas las plusvalías latentes en los títulos aportados, ya que, si aun no se han repartido los beneficios generados por la sociedad operativa, el aportante aun no dispuso de ellos.

Pero no se corrige todo el abuso si sólo se regulariza el ejercicio de la aportación, al no poder incluir en él los efectos del abuso aun no materializados.

La solución más ajustada a la finalidad del artículo 89.2 de la LIS obliga a que, una vez declarado que la aportación no dineraria tuvo como “principal objetivo el fraude o la evasión fiscal”, se regularicen sus efectos abusivos en el ejercicio en el que estos se produzcan.

En el caso planteado en la presente reclamación, en el ejercicio en el que la persona física aportante obtenga, a través de la “holding”, la disponibilidad de los beneficios de la operativa que le correspondían en el momento de realizar la aportación, teniendo en cuenta la totalidad de las circunstancias producidas hasta ese momento.

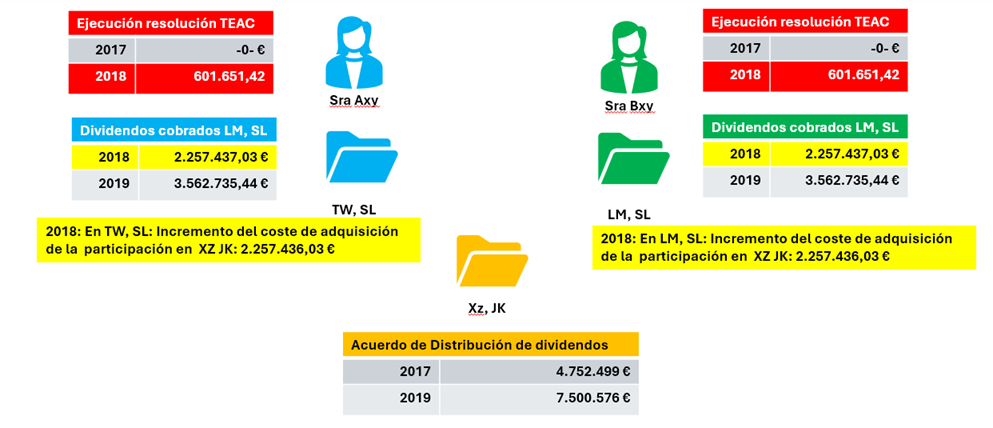

Como consecuencia de la Ejecución del acuerdo de Resolución, la Inspección de la AEAT consideró que en el ejercicio 2018 se había producido la distribución de dividendos acordada en 2017, materializándose así parte del abuso confirmado por el TEAC, por lo que se imputó la parte proporcional de la ganancia patrimonial obtenida como consecuencia de la AND, en la medida que las aportantes percibieron de forma indirecta a través de cada una de sus sociedades holding la disposición de los beneficios de la sociedad operativa:

Disconformes con el acuerdo, las Sras Axy y Bxy interpusieron sendos recursos contra la ejecución, sobre la base de que se estaba incurriendo en una vulneración del principio de “prohibición de reformatio in peius”, ya que las liquidaciones iniciales de la Inspección imputaban la totalidad de la ganancia patrimonial al ejercicio 2017 y no se derivaba ningún ingreso en relación con el ejercicio 2018.

Adicionalmente, plantean las recurrentes que el reparto de dividendos que se produjo en 2018, aunque formalmente proceden del acuerdo de distribución del resultado de 2017, corresponden a un beneficio obtenido por la sociedad XZ en el ejercicio 2016.

El TEAC desestima el recurso contra la ejecución de sus anteriores resoluciones

Resolución 00/05937/2024/00/00 del 12/12/2024 – TEAC(en relación con la Sra. Axy y la sociedad TW, SL)

Resolución 00/06543/2024/00/00 del 12/12/2024 – TEAC (en relación con la Sra. Bxy y la sociedad LM, SL)

En relación con la primera cuestión el TEAC entiende que su resolución de 27/05/2024 permitía a la Inspección corregir la consumación del abuso normativo en cualquier ejercicio posterior a 2017.

En relación con la segunda cuestión responde el TEAC, sobre el diferente tratamiento de los dividendos distribuidos, según provengan de beneficios obtenidos antes o después de la operación de AND, establece los siguientes criterios:

Criterio 1: Una vez declarado que la finalidad principal de una operación FEAC era evitar la tributación en el IRPF del socio aportante de los beneficios repartibles acumulados bajo las acciones aportadas (interponiendo en su lugar una sociedad que aplicará la exención del artículo 21 de la LIS), la efectiva aplicación del artículo 89.2 de la LIS exige interpretar que los beneficios repartidos después de dicha operación (obtenidos ya por una sociedad que aplicará la exención del artículo 21 de la LIS) son consumación o materialización del fraude o abuso declarado, de modo que, por su importe, se pone fin al inicial diferimiento de la tributación de la plusvalía generada por la aportación no dineraria.

No se aprecian razones jurídicas (mercantiles o contables) ni económicas, que justifiquen la razón o interés por los que se elige repartir el beneficio más reciente y no los anteriores. Por ello, a los efectos fiscales que nos ocupan, pasar por dicha elección sólo supondría dejar al albur de la voluntad de quienes han diseñado y participado en el abuso, la neutralización o desactivación de las consecuencias de su regularización.

Criterio 2: Los repartos de dividendos realizados en ejercicios posteriores a los comprobados a través de los cuales las personas físicas aportantes obtengan la disponibilidad, aun indirecta, de las plusvalías tácitas inicialmente diferidas por la aplicación del régimen FEAC, pondrán fin a dicho diferimiento, tributando como ganancia patrimonial en el socio aportante, al ser considerados materialización o consumación del abuso en su día declarado, si se dan condiciones análogas a las que llevaron a la calificación como fraudulenta de la operación FEAC, y que permitan confirmar dicha apreciación, entre las que, por ejemplo, se encuentra el destino que se haya dado por la entidad holding a esos fondos recibidos, en años futuros, por el reparto de dividendos que acuerde la sociedad operativa.

Criterio 3: La lógica del régimen FEAC y sus preceptos, que siguen siendo aplicables al caso al haber sido sólo parcialmente corregidos los efectos de dicho régimen, obligan a coordinar el importe de la plusvalía diferida por el socio aportante con el valor fiscal de adquisición de las acciones recibidas. Con el diferimiento inicial pleno el valor de adquisición de las acciones recibidas coincide con el valor fiscal de adquisición de las acciones aportadas. A medida que tribute la plusvalía diferida el valor de las participaciones recibidas irá aumentándose.