IMPUESTO ILEGAL

El Tribunal Supremo declara que es ilegal el tramo autonómico del impuesto sobre hidrocarburos

En tres recientes sentencias de septiembre el Alto Tribunal establece quienes pueden reclamar a Hacienda la devolución del impuesto ilegal y las vías para solicitar indemnización por los perjuicios derivados de su aplicación

Fecha: 04/10/2024

Fuente: web del Poder Judicial

Enlace: SENTENCIAS TODAVÍA NO PUBLICADAS (únicamente la nº 1502)

Sentencia nº 1502/2024 de 25/09/2024

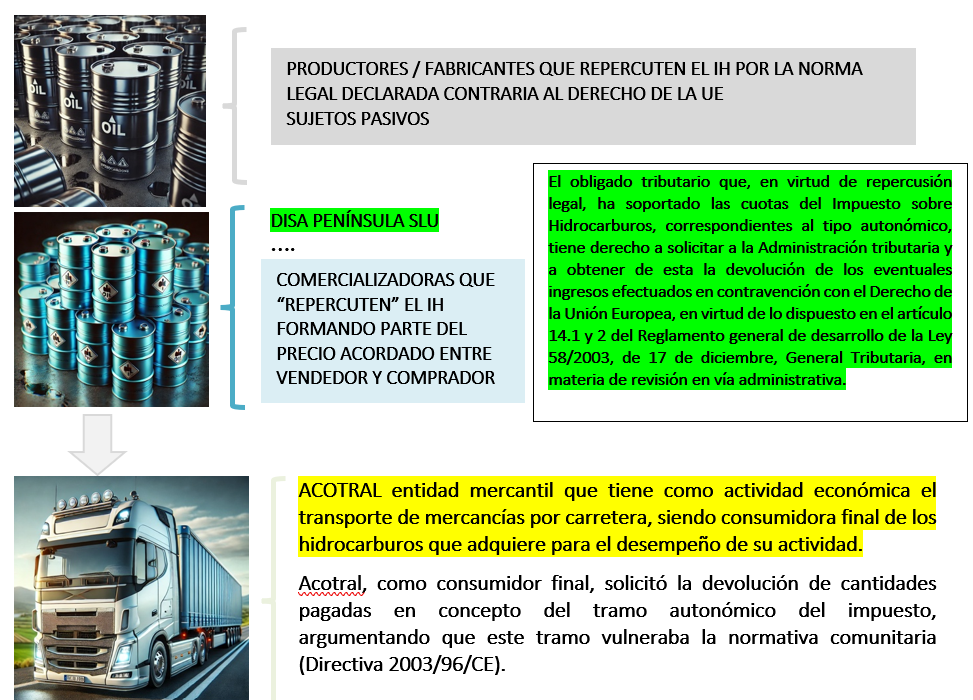

El Tribunal Supremo declara en su sentencia 1470/2024, de 20 de septiembre, que el Derecho de la Unión Europea se opone al tipo autonómico del Impuesto sobre Hidrocarburos y que los obligados tributarios a quienes se les hubiera repercutido dicho tributo tienen derecho a la devolución de las cantidades que, por tal concepto, hubieran soportado indebidamente.

Durante los años 2013 a 2018, la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales facultó a las Comunidades Autónomas para el establecimiento de un tipo impositivo autonómico, posibilitando un gravamen diferenciado según el lugar donde se consumía el producto sometido a imposición.

Ante las dudas que suscitaba la interpretación del Derecho de la Unión Europea, en particular el artículo 5 de la Directiva 2003/96/CE por la que se reestructura el régimen comunitario de imposición de los productos energéticos y de la electricidad, el Tribunal Supremo planteó una cuestión prejudicial al Tribunal de justicia de la Unión Europea que, en sentencia de 30 de mayo de 2024, DISA, C-743/2022, consideró, a la luz de dicho precepto, que no cabe establecer tipos diferenciados en función del territorio, en este caso, según la Comunidad Autónoma.

El Tribunal Supremo reconoce legitimación a los obligados tributarios repercutidos para solicitar a la Administración la devolución de los ingresos indebidos, derivados de un tributo contrario al Derecho de la Unión, a través de la rectificación de las correspondientes autoliquidaciones. Además, el alto tribunal ha aclarado, en la sentencia 1524/2024, de 30 de septiembre, que la obligación de devolución corresponde a la comunidad autónoma en que se ingresaron las cuotas ilegales, aunque no fuera la destinataria final de esos importes, sin perjuicio de los ajustes internos entre Estado y Comunidades autónomas.

Sobre la base de la jurisprudencia del Tribunal de Justicia de la Unión Europea, la sentencia considera que la traslación directa del importe del tributo, vía precio, efectuada por el obligado tributario que soportó la repercusión, sobre el comprador o adquirente del producto, constituye la única excepción al derecho a obtener la devolución, respecto del importe trasladado, siempre que se hubieran neutralizado los efectos económicos del tributo respecto al obligado tributario. No obstante, esta traslación vía precio a los adquirentes finales de los carburantes, no otorga a estos la posibilidad de solicitar a la Hacienda Pública la porción correspondiente al impuesto ilegal, ya que, según ha declarado el Tribunal Supremo en la sentencia 1502/2024 de 25 de septiembre, esta traslación vía precio no es una repercusión impuesta como consecuencia de una facultad legalmente reconocido al proveedor, y, además, existen otras vías distintas para dirigir una reclamación al proveedor para recuperar lo abonado en tal concepto, o, en su caso, al Estado por la aplicación de una ley contraria al Derecho de la Unión Europea.

Ahora bien, el Tribunal Supremo matiza que la prueba de que dicha traslación directa no ha tenido lugar no corresponde al obligado tributario que soportó la repercusión, sin que la Administración pueda rechazar la devolución, argumentando que el repercutido no ha acreditado la ausencia de su traslado económico a los clientes.

Asimismo, recuerda que la Administración resulta obligada, en virtud del principio de cooperación leal -art. 4.3 TUE- a adoptar todas las medidas necesarias para garantizar la aplicación de los derechos y obligaciones que el Derecho de la Unión establece.

Sobre estas premisas, el Tribunal Supremo estima el recurso de casación al considerar que la sentencia recurrida convierte en excesivamente difícil la posibilidad de una devolución, imperativa, desde la perspectiva del Derecho de la Unión, con fundamento en una equivocada exégesis de la carga de la prueba en torno a la repercusión o traslación económica del impuesto.

La sentencia ordena la retroacción de actuaciones para que, sobre la base del criterio que proclama, la Sala de instancia valore aspectos relativos a la prescripción, a la cuantía de los importes repercutidos y a la traslación directa de todo o parte del importe del tributo sobre terceros, verificado lo cual, la Administración tributaria deberá reembolsar las correspondientes cantidades, previa comprobación de que los importes solicitados fueron ingresados por los sujetos pasivos mediante las oportunas autoliquidaciones y de que tales importes no hayan sido ya objeto de devolución previa.

Resumen de la Sentencia:

T R I B U N A L S U P R E M O

Sala de lo Contencioso-Administrativo Sección Segunda

Sentencia núm. 1.502/2024

Fecha de sentencia: 25/09/2024

Fecha de publicación: 08/10/2024

Nota: Hace referencia a la STS 1470/2024, de 20 de septiembre, pendiente de publicación, que hace referencia a DISA.

Resumen

Devolución de ingresos indebidos en concepto de tramo autonómico del Impuesto sobre Hidrocarburos. El consumidor final, a quien se le ha repercutido el impuesto no por disposición u obligación legal, sino por decisión de la persona o entidad titular de la estación de servicio o proveedor del carburante, no está legitimado, en virtud de lo dispuesto en el artículo 14.1 del Real Decreto 520/2005, RRVA, para solicitar la devolución de eventuales ingresos indebidos respecto a las cuotas ingresadas que fueran devengadas por el citado impuesto e incorporadas al precio que satisfizo por la adquisición del carburante. Desestimación.

Fondo del caso:

Acotral, como consumidor final, solicitó la devolución de cantidades pagadas en concepto del tramo autonómico del impuesto, argumentando que este tramo vulneraba la normativa comunitaria (Directiva 2003/96/CE).

Fallo del Tribunal:

El Tribunal mantiene que el consumidor final no está legitimado para reclamar directamente la devolución de estos impuestos, dado que no es el sujeto formalmente obligado en la relación jurídico-tributaria, ni figura como obligado a soportar la repercusión en los términos establecidos por la normativa.

“ (…) Por ello, cualquier mención en una factura referida a que los impuestos especiales están incluidos en el precio no tiene efectos para la Hacienda Pública si quien lo hace no es el sujeto pasivo del impuesto en el ejercicio de su derecho a repercutir la cuota del impuesto que ha ingresado a la Hacienda Pública. …”

“ (…) En nuestro Ordenamiento nada impediría al consumidor reclamar al proveedor el importe de un impuesto declarado contrario a la Unión Europea que hubiera sido repercutido económicamente como parte del precio abonado, si bien para ello deberá acudir a la acción civil por enriquecimiento injusto, teniendo en cuenta que la traslación de la carga económica se habría producido, no por una facultad otorgada legalmente al proveedor, sino por una decisión propia, aceptada por el consumidor, ajena al ámbito de la relación jurídico tributaria.

Esta vía de la acción por enriquecimiento injusto no es especialmente difícil ni imposible, ni tampoco quiebra el principio de equivalencia o efectividad, pues es la misma vía que tienen los consumidores para reclamar las repercusiones económicas indebidas que hubieran soportado en cualquier otro campo…”

“(…) Todo ello sin perjuicio de la posibilidad de acudir a otro mecanismo específico y que no puede reputarse inefectivo ni especialmente gravoso, como es el de la responsabilidad patrimonial del Estado legislador por infracción del Derecho de la Unión Europea, que nuestro Derecho otorga para obtener la reparación de los perjuicios sufridos por los administrados como consecuencia de leyes declaradas contrarias al Derecho de la Unión Europea, en los términos regulados en el artículo 32 LRJSP, que procede si se cumplen los requisitos establecidos en este precepto por el legislador.(…) “

DOCTRINA JURISPRUDENCIAL:

Como culminación de lo expuesto procede declarar, como doctrina jurisprudencial, que el consumidor final no está legitimado, en virtud de lo dispuesto en el artículo 14.1 del Real Decreto 520/2005, RRVA, para solicitar la devolución como ingreso tributario indebido de las cantidades que hubiere soportado en adquisiciones de productos gravados con el tipo autonómico establecido en el artículo 50 ter.1. de la Ley de Impuestos Especiales, en la redacción introducida por la disposición final 20.4 de la Ley 2/2012, de 29 de junio, ni para ser parte en el instado por otro obligado tributario, puesto que dichas cantidades las habría soportado, no por disposición legal o repercusión legal, sino mediante traslación en el precio del producto, de todo o parte de la cuota tributaria del referido Impuesto sobre Hidrocarburos.