BOICAC 123/Septiembre 2020-1 |

[[1]] Contabilización por parte del socio de la aplicación del resultado. RICAC de 5 de marzo 2019.

[Descargar pdf]

RICAC de 5 de marzo de 2019. Artículo 31. La contabilización de la aplicación del resultado en el socio.

(…) 2. Cualquier reparto de reservas disponibles se calificará como una operación de «distribución de beneficios» y, en consecuencia, originará el reconocimiento de un ingreso en el socio, siempre y cuando, desde la fecha de adquisición, la participada o cualquier sociedad del grupo participada por esta última haya generado beneficios por un importe superior a los fondos propios que se distribuyen.

- El juicio sobre si se han generado beneficios por la participada se realizará atendiendo exclusivamente a los beneficios contabilizados en la cuenta de pérdidas y ganancias individual desde la fecha de adquisición, salvo que de forma indubitada el reparto con cargo a dichos beneficios deba calificarse como una recuperación de la inversión desde la perspectiva de la entidad que recibe el dividendo. (….)

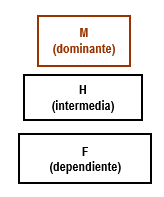

Caso 1

F obtiene un beneficio en fecha posterior a la adquisición de M

F no distribuye dividendo a H

H tiene reservas anteriores a la fecha de adquisición por M

H distribuye dividendo a M por el mismo importe del beneficio obtenido por F

Según el ICAC a la vista del literal del artículo 31.2. de la Resolución, la sociedad M contabilizará el reparto como un ingreso.

| | (545) Dividendos a cobrar | |

| | a (760x) Ingresos en instrumentos de patrimonio, empresas del grupo | |

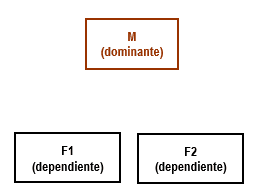

Caso 2

F1 ha generado beneficios de 10

F2 ha generado pérdidas de 10

Beneficio F1 = Pérdidas F2

H no ha contabilizado el deterioro por causa de su inversión en F2

H tiene reservas anteriores a la fecha de adquisición por M

H distribuye dividendo a M por el mismo importe del beneficio obtenido por F1

Según el ICAC M deberá contabilizar el reparto de reservas de la sociedad H como una recuperación de la inversión ya que la sociedad participada y sus dependientes no han generado beneficios desde la fecha de la inversión.

| 10 | (545) Dividendos a cobrar | |

| | a (2403) Participaciones en empresas del grupo | 10 |

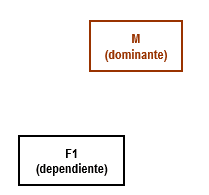

Caso 3

F1 ha generado un beneficio de 10 con posterioridad a su adquisición por H

F2 no tiene resultados

H tiene una pérdida por un importe igual a los beneficios de F1

H tiene reservas anteriores a la fecha de adquisición por M

H distribuye dividendo a M por el mismo importe del beneficio obtenido por F1

Según el ICAC M en aplicación del artículo 31.2. de la Resolución no se reconocerán ingresos y el reparto se contabilizará como una recuperación de la inversión

| 10 | (545) Dividendos a cobrar | |

| | a (2403) Participaciones en empresas del grupo | 10 |

Caso 4

Desde su constitución por M, H ha generado una pérdida de 10 compensada con una reducción de capital.

La inversión de M en H mantiene su valor original (no existe deterioro de valor)

Después de la reducción de capital de 10 H genera un beneficio de 5 en el segundo año que distribuye a M

Según el ICAC el reparto de beneficio generado con posterioridad a una reducción de capital se contabilizará en M como una recuperación de valor

| 5 | (545) Dividendos a cobrar | |

| | a (2403) Participaciones en empresas del grupo | 5 |

Caso 5

M adquiere H por un importe de 80 el 100% de H de VNP 110 ( Capital 10 + Reservas 100)

Desde la adquisición por M, H no ha generado beneficios

H reparte las Reservas de 100 a M

Según el ICAC la diferencia entre el precio y el valor razonable determina que M deba contabilizar el dividendo como un ingreso por la diferencia

| 100 | (545) Dividendos a cobrar | |

| | a (2403) Participaciones en empresas del grupo | 80 |

| | a (760x) Ingresos en instrumentos de patrimonio, empresas del grupo | 20 |

Caso 6

M adquiere dos filiales (F1 y F2)

Con posterioridad a la adquisición F1 obtiene un resultado de 10 por ventas de existencias a F2 – producidas con posterioridad a la compra por M – que no se han realizado frente a terceros ajenos al grupo.

F1 y F2 no tienen otros resultados.

F1 distribuye los 10 a M

De acuerdo con el artículo 31.3. de la Resolución, el juicio sobre si la participada ha generado o no beneficios debe realizarse de forma individualizada, atendiendo exclusivamente a la renta contabilizada en PyG desde la fecha de adquisición. Según el ICAC el reparto se contabilizará como un ingreso (al margen de que en las cuentas consolidadas de la sociedad M deba eliminarse)

| 10 | (545) Dividendos a cobrar | |

| | a (760x) Ingresos en instrumentos de patrimonio, empresas del grupo | 10 |

Caso 7

M adquirió la filial F pagano 100, existiendo un sobreprecio por plusvalías de un inmovilizado depreciable de 20

En el ejercicio siguiente F reparte a M un resultado generado en el ejercicio de 10

Según el ICAC podría identificarse con una recuperación del coste de la participación cuando la sociedad hubiera enajenado el elemento identificable con la plusvalía (sobreprecio)

| 10 | (545) Dividendos a cobrar | |

| | a (2403) Participaciones en empresas del grupo | 10 |

[[1]] LIS. Artículo 21. Exención sobre dividendos y rentas derivadas de la transmisión de valores representativos de los fondos propios de entidades residentes y no residentes en territorio español.

- Estarán exentos los dividendos o participaciones en beneficios de entidades, cuando se cumplan los siguientes requisitos:

(…)

Para la aplicación de este artículo, en el caso de distribución de reservas se atenderá a la designación contenida en el acuerdo social y, en su defecto, se considerarán aplicadas las últimas cantidades abonadas a dichas reservas.

(…)