TRANSMISIÓN DE TIENDAS DE ÓPTICAS SIN EL LOCAL

IVA. La reubicación de tiendas de óptica sin cesión del local no está exenta de IVA: la DGT confirma sujeción tributaria al no constituir unidad económica autónoma

Fecha: 14/10/2024

Fuente: web de la AEAT

Enlace: Consulta V2203-24 de 14/10/2024

HECHOS:

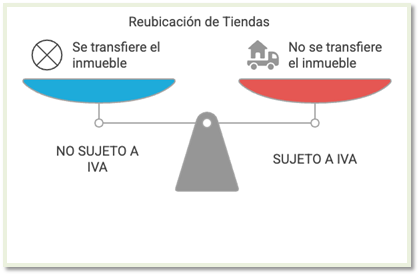

- Una entidad franquiciada plantea la posible transmisión de tiendas de óptica, no mediante compraventa del inmueble donde se ubican actualmente, sino mediante la reubicación de dichas tiendas en otros locales.

- En este contexto, el consultante pregunta si sigue siendo aplicable la no sujeción al IVA prevista en el artículo 7.1º de la Ley 37/1992, aunque no se transmita el local comercial.

CUESTIÓN PLANTEADA:

- ¿Resulta aplicable la no sujeción al IVA del artículo 7.1º de la Ley 37/1992 en casos de reubicación de tiendas de óptica donde no se transmite ni cede el inmueble en el que se venía desarrollando la actividad?

CONTESTACIÓN DE LA DGT:

La Dirección General de Tributos (DGT) concluye que no resulta aplicable el supuesto de no sujeción al IVA del artículo 7.1º de la Ley del IVA en los supuestos de reubicación de tiendas sin transmisión o cesión del inmueble donde se desarrollaba la actividad.

Los argumentos de la DGT se basan en:

- La interpretación del artículo 7.1º LIVA, que exige que los elementos transmitidos constituyan una unidad económica autónoma en sede del transmitente, capaz de desarrollar por sí sola una actividad económica.

- Jurisprudencia del TJUE (sentencias Zita Modes, C-497/01, y Christel Schriever, C-444/10):

- No es imprescindible la transmisión del inmueble si este se cede por arrendamiento o el adquirente tiene otro inmueble adecuado.

- Sin embargo, cuando el inmueble es consustancial y necesario para la actividad (como en el caso de tiendas físicas como las ópticas), su no cesión imposibilita calificar la operación como una transmisión de unidad económica autónoma.

- Aplicación del criterio en casos anteriores, como la consulta vinculante V0881-23, en la que sí se admitió la no sujeción porque el local arrendado era cedido al adquirente junto con otros elementos del negocio, lo que garantizaba la continuidad de la actividad.

En este caso, al no cederse el local ni ponerse a disposición del adquirente un espacio equivalente en el momento de la transmisión, no puede hablarse de una empresa en funcionamiento en sede del transmitente, requisito clave para la no sujeción.

La sociedad XZ SPAIN, S.L., dedicada al comercio minorista y ya extinguida tras la conclusión de un concurso sin masa, fue objeto de una inspección por parte de la AEAT en relación con el IVA de los ejercicios 2007 a 2010. Tras el archivo de la vía penal respecto a dichos ejercicios, la AEAT reanudó las actuaciones con los dos socios y sucesores de la sociedad (Axy y Bxt).

La sociedad XZ SPAIN, S.L., dedicada al comercio minorista y ya extinguida tras la conclusión de un concurso sin masa, fue objeto de una inspección por parte de la AEAT en relación con el IVA de los ejercicios 2007 a 2010. Tras el archivo de la vía penal respecto a dichos ejercicios, la AEAT reanudó las actuaciones con los dos socios y sucesores de la sociedad (Axy y Bxt).