INTERESES DE DEMORA.

LGT. MEDIDAS CAUTELARES. El TEAC reconoce intereses de demora hasta la ratificación judicial de la medida cautelar en devoluciones tributarias retenidas por procesos penales

Fecha: 08/04/2025

Fuente: web de la AEAT

Enlace: Resolución del TEAC de 08/04/2025

HECHOS

- La entidad XZ S.A. presentó una reclamación económico-administrativa contra la comunicación de pago de devolución emitida el 27 de abril de 2020 por la AEAT, correspondiente al Impuesto sobre Sociedades del ejercicio 2015, por un importe de 114.568,12 euros.

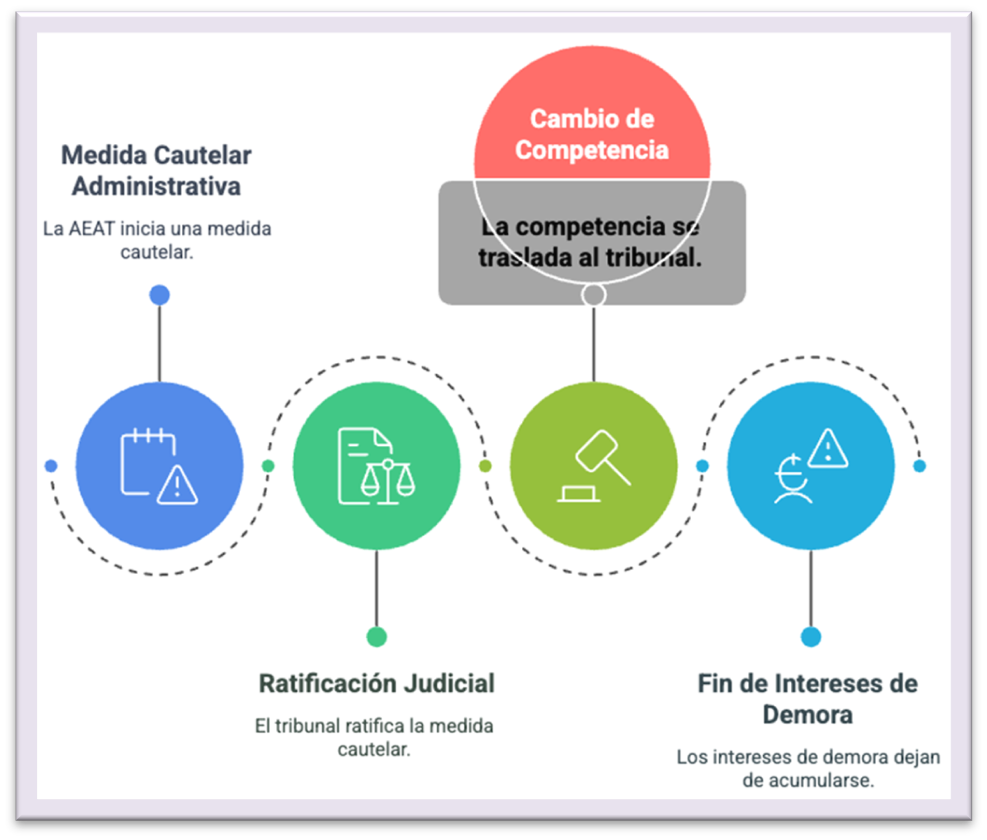

- Durante un proceso penal por presunto delito fiscal, la AEAT acordó, el 15 de septiembre de 2016 y el 31 de octubre de 2017, la retención cautelar de devoluciones tributarias a favor de XZ S.A., medidas que fueron ratificadas judicialmente. El 22 de octubre de 2019, el Juzgado de lo Penal dictó sentencia absolutoria, y el 20 de enero de 2020 se declaró firme, ordenando el levantamiento de las medidas cautelares.

- Posteriormente, la AEAT emitió la comunicación de pago de devolución, incluyendo intereses de demora calculados desde el 27 de enero de 2017 hasta el 31 de octubre de 2017.

- XZ S.A. alegó que los intereses de demora debían calcularse hasta la fecha efectiva de la devolución, el 27 de abril de 2020.

FALLO DEL TRIBUNAL

- El Tribunal Económico-Administrativo Central (TEAC) estima parcialmente la reclamación de XZ S.A., reconociendo el derecho al cobro de intereses de demora hasta la fecha en que el órgano judicial ratificó la medida cautelar adoptada por la AEAT, es decir, hasta el 27 de febrero de 2018.

Fundamentos jurídicos

- El TEAC fundamenta su decisión en que, una vez que la medida cautelar administrativa es ratificada por el órgano judicial, adquiere naturaleza judicial, y la competencia sobre la misma recae exclusivamente en dicho órgano. Por tanto, desde la ratificación judicial, la devolución pierde la condición de derivada de la normativa del tributo, y no procede el devengo de intereses de demora por parte de la AEAT.

- El Tribunal hace referencia a su resolución de 28 de junio de 2018 (RG: 00/08258/2015), en la que se estableció que, desde la intervención judicial, la Administración Tributaria deja de ser competente sobre la medida cautelar, y no procede el reconocimiento de intereses de demora más allá de la fecha de dicha intervención.

Conclusión

- El TEAC reconoce el derecho de XZ S.A. al cobro de intereses de demora hasta la fecha en que la medida cautelar administrativa fue ratificada judicialmente, momento en el cual la devolución pierde su naturaleza tributaria y pasa a estar bajo la competencia del órgano judicial.

Normativa aplicable

Artículo 81.8 de la Ley 58/2003, General Tributaria (LGT): Regula las medidas cautelares en casos de procedimientos penales por delito contra la Hacienda Pública.

Artículo 31 de la LGT: Establece el derecho del contribuyente a la devolución de ingresos indebidos y al cobro de intereses de demora en caso de retraso imputable a la Administración.

Artículo 764.1 de la Ley de Enjuiciamiento Criminal: Faculta al juez o tribunal para adoptar medidas cautelares para asegurar responsabilidades pecuniarias en el proceso penal.

Artículo 12 del Real Decreto 467/2006: Regula los reintegros de cantidades en el marco de depósitos y consignaciones judiciales.

.

.